למכור את תיק המניות במאי ולצאת לחופשה? תחשבו שוב / עיבוד: טלי בוגדנובסקי, צילומים: Shutterstock, AP

תום תקופת האביב ותחילתו של הקיץ, מחזירים לסדר היום את המשפט העתיק של סוחרי וול סטריט: "Sell in May and go away", שהפך עבור רבים לאסטרטגיית השקעה (למכור במאי, ולחזור לשוק רק בסוף אוקטובר). זאת על בסיס ההנחה שחודשי הקיץ בשוק המניות חלשים באופן מסורתי.

● כך הפכה ת"א לבורסה הראשונה במערב שהגיעה לשיא מתחילת מלחמת הסחר

● ראיון | מנכ"ל פרופיט מזהיר: מהלך אחד עשוי לגרום לכם לאבד שליש מהתשואה בחיסכון

האם עדיין יש מקום ליישם את הכלל הוותיק, או שמא מדובר במיתוס שאיבד את הרלוונטיות שלו?

באופן סטטיסטי, מדדים מובילים כמו S&P 500 מניבים בממוצע תשואות גבוהות יותר בחודשים נובמבר-אפריל, בהשוואה לחודשים מאי-אוקטובר. תופעה המוסברת בגורם עונתי לפיו חודשי הקיץ מתאפיינים לרוב בפעילות נמוכה יחסית מצד משקיעים וסוחרים, בין השאר בשל עונת החופשות, מה שמוביל לירידה במחזורי המסחר ולהיחלשות בביצועי המדדים.

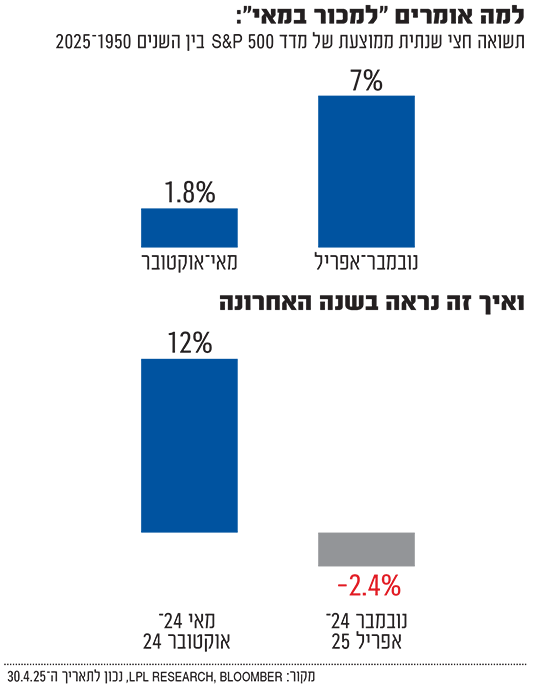

בחינת ביצועי מדד הדגל האמריקאי בין השנים 1950־2025, מצביעה על פער מובהק בתשואות שהניב S&P 500 בין שתי התקופות: במהלך חודשי הקיץ (מאי עד אוקטובר) הניב המדד תשואה ממוצעת של כ־1.8% בלבד, בעוד שבתקופה שבין נובמבר לאפריל זינקה התשואה הממוצעת ל־7% - יותר מפי שלושה. דפוס דומה נראה גם במדדי מניות קטנים יותר, כמו S&P SmallCap 600, לצד מדדים גלובליים מובילים, המעידים על תופעה רחבה.

אך למרות הפער הממוצע בביצועי השוק, בעשור האחרון הולכת ומתחזקת עמדה נגדית לפיה אסטרטגיית "למכור במאי" כבר אינה תואמת את הדינמיקה של שוק ההון המודרני. נזילות גבוהה, נגישות למסחר סביב השעון, צמיחה בסקטורים חדשים כמו טכנולוגיה, בריאות דיגיטלית ובינה מלאכותית, תרמו לכך שהמשקיעים ממשיכים לסחור באופן אקטיבי גם בחודשי הקיץ.

בנוסף, רבים טוענים כי אירועים גיאופוליטיים והחלטות מוניטריות של בנקים מרכזיים אינם מתחשבים בלוח השנה המסורתי, ולעיתים מתרחשים דווקא במהלך הקיץ - מה שמוביל להזדמנויות מפתיעות בשוק. פרט לכך, יש הטוענים כי למרות הפערים בין שתי התקופות, תשואה של כ־2% בין מאי לאוקטובר עדיין חיובית ואינה מצדיקה יציאה מהשוק.

"מזג אוויר לא מייצג את האקלים"

בחינה ממוקדת יותר של פערי התשואות בטווחי זמן מוגדרים, העלתה לא פעם תמונה הפוכה, שבה חודשי הקיץ הניבו תשואות גבוהות יותר מחודשי החורף. למשל בשנת 2009 התשואות בחודשי הקיץ בוול סטריט עמדו על 21.9% לעומת 9.4% בחודשי החורף. באופן דומה, בשנת 2020 הייתה התשואה ב־S&P 500 בקיץ 24% בניגוד לתשואה נמוכה יותר של 7.7% במהלך החורף.

גם בשנה האחרונה הדפוס העונתי "לא החזיק מים". מדד S&P 500 ירד מחודש נובמבר 2024 ועד אפריל 2025 בכ־2.4% - הרבה מתחת לממוצע ההיסטורי שעומד כאמור על עלייה של 7% בחודשים אלה. זאת לאחר שבחודשי הקיץ הקודם הוא עלה ב־12% - הרבה מעל הממוצע.

"טרנדים עונתיים יכולים לספק תובנות חשובות לגבי אקלים השוק הפוטנציאלי, אך הם לא מייצגים את מזג האוויר הנוכחי", טוען אדם טרנקוויסט, אסטרטג טכני ראשי ב־LPL Financial. "וכשזה מגיע לשווקים, לאי־ודאות במכסים ולמדיניות המוניטרית כיום יש את הכוח לגרום הן לגשם סוער והן לשמש חזקה".

דבריו של טרנקוויסט מצטרפים לקולות נוספים בוול סטריט שלדבריהם בשוק של היום, שבו כותרות על מדיניות מוניטרית וסחר עולמי תופסות את מרכז הבמה, הסתמכות על דפוסים עונתיים מיושנים עלולה להיות שגויה. רבים מהם סבורים כי עם האי ודאות שעדיין שוררת, במיוחד סביב יחסי ארה"ב־סין והצעד הבא שבו ינקוט הבנק המרכזי האמריקאי, הפד, יציאה משוק המניות רק בגלל שהגיע חודש מאי זו טעות מיותרת.

"נסיגה בשוק היא נקודת כניסה דווקא"

ואכן, נראה כי מדיניות הסחר האגרסיבית עליה הכריז הנשיא טראמפ בתחילת אפריל (ושבינתיים נסוג מחלק משמעותי ממנה) ערערה מיתוסים מהעבר. אומנם בשבועיים האחרונים של חודש אפריל חלק ניכר מהירידות בשוקי המניות בארה"ב נמחקו, אך המדדים בוול סטריט סגרו חודש שלישי ברציפות של ירידות, כך שהמשקיעים עדיין סקפטיים לגבי כיוונו העתידי של השוק.

לארי טנטרלי, מייסד ומנכ"ל האתר הכלכלי Blue Chip Daily Trend Report, טוען כי "השוק היום מונע מכוחות שונים מבעבר", מה שהופך לדעתו אמונות ודפוסים כמו למכור מניות בחודש מאי ללא רלוונטיים, ואפילו להיפך: "נסיגות במדדי המניות מהוות נקודות כניסה, לא יציאה".

אנדרו בריגס, מנהל העושר של קבוצת Plaza Advisory, מצטרף לתפיסה זו: "ראינו התאוששות יפה באפריל, וזה נהדר לראות. זה בהחלט אומר שנוכל לבחון שוב לחיוב את שוק המניות", אמר, מחזק את הגישה שזה אינו הזמן לצאת מהשוק.

אולי זה בכלל זמן לקנות מניות

ההתאוששות בשוקי המניות בשבועיים האחרונים של אפריל מאפיינת גם את תחילת חודש מאי, כשמדד S&P 500 עלה בשבוע הראשון של החודש בכ־2.5%. תרמו לכך נתוני מאקרו מעודדים שהפיחו תקוות במשקיעים כי כלכלת ארה"ב תימנע ממיתון, כי תיתכן פריצת דרך במו"מ בין ארה"ב לסין בנוגע לסחר בין שתי המדינות, לצד עונת דוחות חיובית שבמהלכה כ־62% מחברות המדד המוביל הכו את התחזיות.

בוול סטריט ההערכות לגבי כיוון שוק המניות חלוקות, כאשר חלק מהאנליסטים מזהירים כי "הרע עוד לפנינו", וממולם נשמעים קולות אופטימיים יותר. כך למשל אסטרטג שוק המניות של בנק וולס פארגו, כריסטופר הארווי, צופה כי מדד S&P 500 יסיים את השנה ברמה של 7,007 נקודות, אישוש לעלייה בכ־25% עד סוף השנה שחזה בתחילת 2025.

בראיון לבלומברג ציין הארווי כי "אני חושב שעברנו את שיא האי ודאות". התחזית של אסטרטג וולס פארגו שונה כאמור מהטון הרווח בוול סטריט, המעמיד את היעד הממוצע ל־S&P מקרב 29 אסטרטגים שבבלומברג עוקבים אחריהם על 5,853 נקודות בלבד עד סוף השנה - עלייה של 4.5%.

צפי אופטימי יותר מציגים בבנק ההשקעות השוויצרי לומברד אודייר, שפרסם ניתוח לפיו ב־2025 נרשמה עלייה בפרמיית הסיכון הגלומה במדד S&P 500 - מ־1.7% ליותר מ־2.7%, אך היא עדיין נמוכה מהממוצע ההיסטורי של 4.7%. בבנק שומרים על פוזיציות מנייתיות ברמות אסטרטגיות, מתוך ציפייה שתמיכה מדינית והידברות בתחום הסחר יסייעו להתאוששות הדרגתית. לפיכך, "תחזית התשואה השנתית הממוצעת שלנו לעשור הקרוב עומדת על 7.2% למניות אמריקאיות", מציינים בלומברד אודייר.