קרן כהן חזון, מנכ''לית, יו''ר ובעלת השליטה בתורפז / צילום: באדיבות תורפז

בשנת 2018 בוצעה אחת הרכישות הגדולות ביותר של חברה ציבורית בבורסה בתל אביב, כשהחברה האמריקאית IFF שילמה כ־7 מיליארד דולר תמורת פרוטרום הישראלית, יצרנית תמציות טעמים וריחות.

● העסקה עם OpenAI התפוצצה, וגוגל "חוטפת" את המייסדים ואת הטכנולוגיה במיליארדי דולרים

● מומחים מנתחים: כך יראה המפץ שמתכננת אנבידיה בישראל

● מהיפר־אינפלציה בוונצואלה לפסגת עמק הסיליקון: המסלול הלא צפוי של השותף החדש בהפועל תל אביב

לאורך השנים, פרוטרום, תחת המנכ"ל המיתולוגי אורי יהודאי, הפכה מחברה קטנה שפוצלה מחברה אחרת לענקית בתחומה. חלק משמעותי מהאסטרטגיה היה צמיחה באמצעות רכישות: פרוטרום התרחבה דרך מסע רכישות גלובלי, ואף זכתה לכינוי "הפאקמן של שוק ההון" בזכות החברות ש"בלעה".

אחת הרכישות שפרוטרום ביצעה, זמן קצר לפני האקזיט ל־IFF, היה של חברה ישראלית קטנה בשם תורפז. בספטמבר 2017 פרוטרום דיווחה לבורסה על רכישת השליטה (51%) לפי שווי חברה של 53.7 מיליון שקל לתורפז, כדי להרחיב את פעילותה בתחום תמציות הבושם.

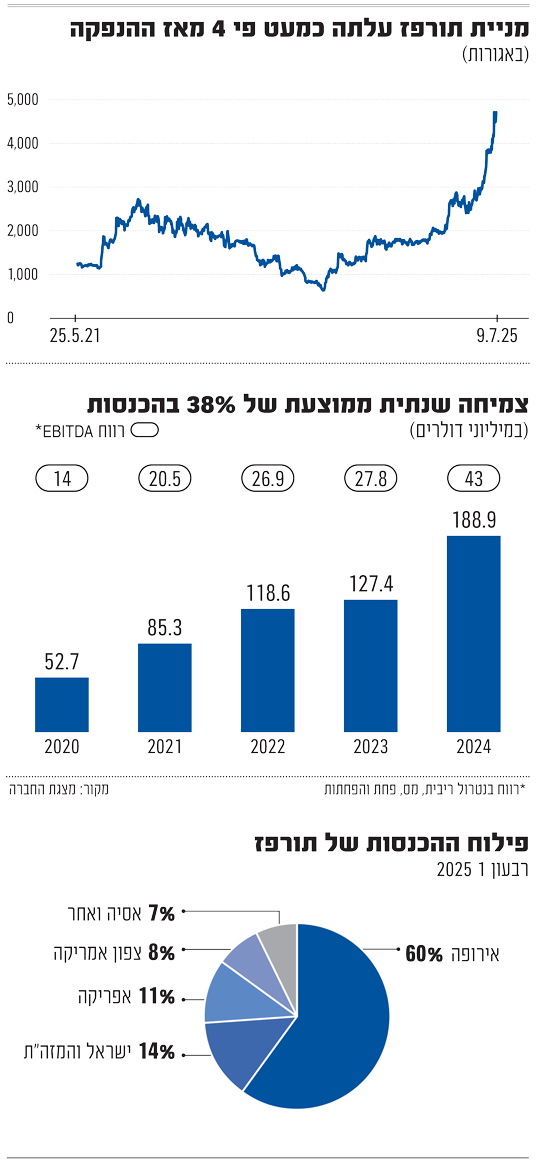

עם מכירת פרוטרום ל־IFF, בעליה הקודמים בראשות קרן כהן חזון החליטו לרכוש אותה בחזרה, תמורת השקעה דומה. שבע שנים חלפו מאז, ותורפז נסחרת כיום בשווי של לא פחות מ־4.6 מיליארד שקל. זאת תוך שבמידה רבה היא משחזרת בימים אלה את אסטרטגיית הפאקמן של פרוטרום: רוכשת עוד ועוד חברות בחו"ל, מתרחבת ומכפילה את מחזור המכירות מדי כמה שנים, צומחת ומחיר המניה שלה מטפס.

בינתיים, השלב של האקזיט עוד לא כאן ומנכ"לית החברה, כהן חזון (המחזיקה 44% ממניותיה), אומרת כי גם אם רכישה היא תרחיש שקיים תמיד, הרי ש"לנו אין כוונה למכור את החברה בשנים הקרובות. אנחנו רוצים שהיא תהפוך לאחת מעשר החברות הגדולות בתעשייה. לא באנו לעשות סיבוב וללכת. אמרנו שבכל ארבע שנים נכפיל את מחזור המכירות - עד היום זה היה פחות מארבע שנים. אנחנו כמו במבצע סבתא: מתחילים הכי חזק ורק מגבירים".

מעבר לכך, "אני מתה על תורפז", היא מצהירה. "זה בוער בעצמותיי. אנחנו בונים תעשייה שהמטה שלה נשאר בישראל, אבל היא גלובלית, וזה חשוב למדינת ישראל כי תעשייה זה נכסי צאן ברזל. אין לי מדינה אחרת, גם אם 200 יום בשנה אני מחוץ למדינה, ואם אנחנו לא נבנה תעשייה, לא תהיה כאן".

הוסיפה 270% מההנפקה

תורפז החלה את דרכה ב־2011 כשכהן חזון ושותפיה - עורך הדין ישראל (רלי) לשם, אלון גרנות (לשעבר סמנכ"ל הכספים של פרוטרום) ואילן לויטה (לשעבר מנכ"ל מכתשים אגן), רכשו את השליטה בחברה קטנה לתמציות טעם וריח מחולון בכ־11 מיליון שקל.

בשנים הבאות החברה החלה לגדול באמצעות רכישות (כאמור, הייתה גם אפיזודה בה היא נמכרה לפרוטרום, ונמכרה שוב לבעליה), ואז הונפקה בבורסה במאי 2021 - אחת ההנפקות המוצלחות של אותה שנה (שהניבה למשקיעים בעיקר אכזבות) עם תשואה מצטברת של 270%.

לאחר ההנפקה, נמשכו הרכישות ביתר שאת ורק מתחילת השנה הנוכחית בוצעו שלוש כאלה (בבלגיה, פולין וצרפת) בהיקף מצטבר של מעל 64 מיליון דולר, וזאת למרות המלחמה. בסך הכול רכשה תורפז מאז היווסדה מעל 20 חברות.

החברה פועלת בשלושה תחומים: טעם, ריח וחומרי גלם ייחודיים. נכון לסוף 2024 היו לה 22 אתרי ייצור והיא מעסיקה מעל 1,000 עובדים בעולם, כשליש מהם בישראל. ברבעון הראשון של השנה, הכנסות החברה הסתכמו ב־60.4 מיליון דולר, צמיחה של 54.7% ביחס לרבעון המקביל, כשהצמיחה האורגנית הייתה של 9.1%. הרווח הנקי גדל ב־43% ל־4.4 מיליון דולר וה־EBITDA המתואם (רווח בנטרול ריבית, מס, פחת והפחתות) צמח ב־63% ל־13.6 מיליון דולר.

הוצאות על הרכישות הגדילו את המינוף של תורפז, שנשאה על גבה בסוף הרבעון הראשון חוב נטו של 88 מיליון דולר. הרכישה האחרונה עד כה הייתה של 68.6% ממניות החברה הצרפתית Attractive Scent, בתמורה ל־32.3 מיליון דולר הממומנים במימון בנקאי לזמן קצר, שיוחלף בעתיד בהלוואה לזמן ארוך. השבוע דיווחה תורפז על קבלת הלוואה בסך 28 מיליון אירו מתאגיד בנקאי לצורך מימון הרכישה.

החברה הנרכשת היא מתחום הריח - מספקת תמציות לתעשיית הבישום היוקרתי ועבור מוצרי קוסמטיקה ונרות, אך באופן כללי הרכישות של תורפז מגיעות משלוש הפעילויות שלה, ולדברי כהן חזון: "החברה בנויה על משולש הזהב - טעמים, ריחות וחומרי גלם ייחודיים", כפי שבנויות כל החברות הגדולות בתחום. אלו מאפשרים לתורפז, לדבריה, ליהנות מיתרונות סינרגיה פנימית.

800 חברות על הכוונת

לדברי כהן חזון, יש בשוק כ־800 חברות שמהוות יעד לרכישה, ותורפז מנהלת בכל רגע נתון משאים ומתנים בשלבים שונים, עם מספר משתנה של חברות, שיכול להיות חד־ספרתי ואף דו־ספרתי. בשוק העולמי פועלות לא מעט חברות קטנות, בבעלות משפחתית, שעשויות להימכר כשהמייסדים מעוניינים לפרוש.

האם הוולואציות בשוק כיום נוחות לרכישות? כהן חזון אומרת שזה מאוד אינדיבידואלי: יש שווקים יקרים יותר, כמו צפון אמריקה וצרפת, ויש כאלה שפחות יקרים; תעשיית הריח מקבלת מכפילים גבוהים יותר מתעשיית הטעם, שבה פועלות יותר חברות.

בינתיים נראה שבשוק מרוצים מאסטרטגיית הצמיחה של תורפז, והמניה זינקה מתחילת השנה בכ־140% - הרבה מעל מדד ת"א 125 שבו החברה נכללת. בבית ההשקעות לידר שוקי הון העלו לאחרונה את מחיר היעד שלהם למניה ל־60 שקל, פרמיה של 30% על המחיר כיום.

האנליסטית דינה קורשונוב מסבירה שההמלצה נובעת ממאפיינים הקשורים גם לחברה וגם לשוק כולו. "תורפז מציגה בשנים האחרונות רקורד מאוד מרשים, מעל 20 עסקאות רכישה מוצלחות. היא צמחה מעל 50% בהכנסות ומעל 60% ב־EBITDA (ברבעון הראשון ביחס לרבעון המקביל, ש.ח.ו)", אומרת קורשונוב. "כלומר הצמיחה ברווחיות גבוהה יותר מהצמיחה בהכנסות, כך שרואים את הפירות של האסטרטגיה. לא מספיק רק למצוא ולרכוש חברה, צריך גם לשלב אותה היטב ולמנף את היכולות שלה, ואצל תורפז התוצאות מדברות בעד עצמן".

קורשונוב סבורה שלתורפז יש הנהלה איכותית ומנוסה, גם בשוק עצמו וגם ברכישות, והיא יודעת לבחור חברות מטרה טובות. על השוק עצמו היא אומרת שמאפייניו מאפשרים את האסטרטגיה: "ראינו את זה גם בעבר עם פרוטרום", מזכירה האנליסטית. "השוק מורכב משחקניות מאוד גדולות כמו IFF, ומחברות בינוניות וקטנות שהן רבות במספר ומאוד מבוזרות. לעיתים מדובר בחברה משפחתית, מאוד מנוסה, אך אין לה דור המשך, כך שיש הרבה הזדמנויות לרכישות מעצם מאפייני השוק. זה מאפשר לתורפז להתרחב בפעילות ובאזורים הגיאוגרפיים ולהגדיל סינרגיה בתוך הקבוצה".

לדברי קורשונוב, למרות הרכישות הרבות, המאזן של תורפז עדיין חזק והיא לא מאוד ממונפת. "אם תורפז הייתה מבצעת רכישות אין קץ בלי לצמוח ברווחיות, המינוף היה הופך למסוכן. אבל הרכישות שלה אחראיות, במכפילים יחסית לא גבוהים, והיא משפרת את התוצאות ומשמרת מאזן בריא".

יותר הזדמנויות מסיכונים

לשאלה מהם הסיכונים שבהשקעה בחברה, קורשונוב מלידר מציינת כי כאלה קיימים תמיד, אך להערכתה תורפז נמצאת יותר בצד ההזדמנויות מאשר בצד הסיכונים. "בתקופה של חוסר ודאות מאקרו־כלכלית וגיאו־פוליטית, שוק הטעמים והריחות שקשור לשוק המזון הוא דפנסיבי, ולתורפז יש פעילות גלובלית בפיזור רחב.

"כמובן שתמיד יש סיכון שרכישה כזו או אחרת לא תצליח, אבל הרכישות הן בהיקפים בינוניים־קטנים כך שהחברה תוכל להכיל זאת".

לדברי קורשונוב, השוק חיובי, צומח בשיעור חד־ספרתי בינוני ומונע ממגמות צרכניות. "תורפז צומחת לא רק עם השוק אלא גם לוקחת נתחי שוק. זאת מניה מיוחדת בשוק הנוכחי, ואני לא חושבת שיש הרבה כאלה", היא מסכמת.

כהן חזון, מצידה, משיבה לשאלה לאן עוד יש למניה לשאוף: "אני לא מנהלת את המניה אלא את החברה, ויכולה להגיד שאנחנו בונים חברה מעולה. הגדרנו היטב אסטרטגיה של צמיחה משולבת ברכישות ואורגנית, ואנחנו עושים את זה הלכה למעשה. כשאנשים רואים שאנחנו לא רק מדברים אלא מביאים תוצאות, הם מאמינים בנו".

"מותר לבעלים לממש"

עו"ד רלי לשם, דירקטור בתורפז ואחד מהשותפים הוותיקים של כהן חזון, ניצל את המומנטום החיובי במניה ומימש לאחרונה מניות החברה במספר פעימות, האחרונה בהן השבוע. בסך הכול, מאז חודש מאי מכר לשם מניות תורפז במעל 40 מיליון שקל, ונותר להחזיק מניות בשווי 220 מיליון.

לשם / צילום: איל יצהר")

לשם הוא חלק מטרנד נרחב יותר של בעלי עניין שמממשים בבורסה בזמן האחרון, מה שמעלה את התהייה האם בעלי השליטה והעניין בחברות מזהים שיא ומעריכים שבקרוב יהיה שינוי מגמה.

כהן חזון - שמחזיקה מניות החברה בשווי שוק נוכחי של למעלה מ־2 מיליארד שקל - לא הצטרפה למימושים של שותפה לשם, אך לדבריה, "גם אם הייתי מחליטה לממש חלק - לא קרה כלום. הבאתי 50 מיליון שקל מהבית לקנות את תורפז חזרה לידיי, אז אם אמכור עכשיו ואחזיר לעצמי 50 מיליון שקל, עדיין אשאר עם השליטה.

"כרגע, אין לי צורך מיידי לממש לכסף, אבל בסופו של דבר מותר לבעלי שליטה לממש, ליהנות מהכסף. אחרי הכול אני עובדת 20 שעות ביממה, שישה ימים בשבוע. בעלי שליטה עובדים ומשביחים חברות עבור כל בעלי המניות, ומותר להם גם ליהנות".

האם, כמו פרוטרום, גם תורפז עשויה להפוך יעד לרכישה? קורשונוב מלידר מעריכה כי "הכול אפשרי, אבל היעד המרכזי של החברה הוא לצמוח. אני חושבת שככל שתורפז תגדל היא תסתמן כיעד מעניין, בין שבשוק שלה או עבור משקיעים מסוגים אחרים.

"פרוטרום היא אנקדוטה מעניינת להתנהגות השוק", מציינת קורשונוב: "החברות הבינוניות רוכשות את הקטנות, ואז בסופו של דבר הגדולות רוכשות את הבינוניות; כשהגדולות רוכשות, לפעמים הן מוכרות חטיבות או חלקים בחברות הנרכשות, וזה חלק מהסייקל של השוק".