ראשי קרן אלומה, מימין: אורי יוגב, מולי רבינא ויאיר הירש / צילום: נוי נפתלי

ביום שני בשבוע שעבר, קצת לפני סיום יום המסחר בבורסה, הפתיעה קרן ההשקעה בתשתיות אלומה כשהודיעה על חתימת מזכר הבנות למכירת חברת אקסלרה טלקום, בה היא מחזיקה 81.6% מההון, לידי בזק תמורת 160 מיליון דולר.

● בלעדי | ההנפקה התעכבה, השווי זינק פי 6 ועובדי התעשייה האווירית עומדים להרוויח בגדול

● מתחת להון העצמי: דלק נכסים מנפיקה לפי שווי 660 מיליון שקל

אם וכאשר העסקה תושלם כמתוכנן, תקבל אלומה תמורת מניותיה באקסלרה כ-131 מיליון דולר (440 מיליון שקל), יותר מכפול מעלות ההשקעה בהן. עבור אלומה תשתיות זהו אקזיט ראשון ומוצלח, והמשקיעים היו מרוצים והקפיצו את המניה באותו יום בכ-30% (נסחרת בשווי של כ-300 מיליון שקל), כשעוד קודם לכן נסחרה מניית אלומה במגמה חיובית, ובסך הכול יותר משילשה את שווייה בשנה האחרונה. עם זאת, גם כעת נסחרת המניה מתחת למחיר ההנפקה שלה ב-2021.

אקסלרה, החברה הנמכרת, מספקת שירותי תקשורת באמצעות כבל תת ימי מבוסס סיבים אופטיים, ומפעילה חוות שרתים (דאטה סנטר). החברה מוגדרת בדוחות אלומה כהחזקת הליבה המשמעותית שלה (ההשקעה בה רשומה בשווי הוגן של 363 מיליון שקל). "זו העבודה שלנו: להשביח חברות, למכור אותן ולהשקיע בחברות חדשות", אומר בראיון לגלובס אורי יוגב, יו"ר הקרן ואחד ממייסדיה. "נקבל את הכסף, נחלק דיבידנד לבעלי מניותינו ונבצע השקעות חדשות".

קרן אלומה היא קרן השקעה בתשתיות שהוקמה לפני 5 שנים. נכון להיום היא מחזיקה בארבע חברות פורטפוליו: אקסלרה שנמכרת לבזק, תיבר מתחום מגדלי התקשורת, אסקו מתחום ההתייעלות האנרגטית וחן המקום המטפלת בפסולת.

את מניות אקסלרה, לשעבר טמרס טלקום, רכשה הקרן מידי איש העסקים פויו זבלדוביץ' בשנים 2021 ו-2023 תמורת מזומן ומניות. בעקבות הרכישה הפך זבלדוביץ' לבעל המניות הגדול באלומה, עם החזקה של כ-20% מהון הקרן.

מלבד אורי יוגב, ששימש בעבר כמנהל רשות החברות הממשלתיות וראש אגף התקציבים באוצר, מובילים את אלומה מייסד נוסף, מולי רבינא, ומנכ"ל הקרן יאיר הירש. רבינא, המשמש כיו"ר ועדת ההשקעות של הקרן, מדגיש שאלומה תמשיך לחפש השקעות חדשות בשלושת תחומי ההתמחות שלה: תקשורת דיגיטלית ותשתיות תקשורת, עולמות האנרגיה הירוקה בדגש על התייעלות אנרגטית, ותחומי הסביבה בדגש על פינוי אשפה על סוגיה השונים.

"אנחנו לא פוסלים להיכנס לתחומים אחרים בקטגוריה, כל עוד החברה היא בתחום צומח", אומר רבינא, "עם רקורד פעילות, רווחית, ושיש לה פוטנציאל צמיחה מעבר לצמיחת הענף". את התשואה המצטברת השלילית של חן המקום בדוחות הקרן, הם מסבירים בכניסה להשקעה בעיתוי בעייתי לענף, שבו הם עדיין מאמינים.

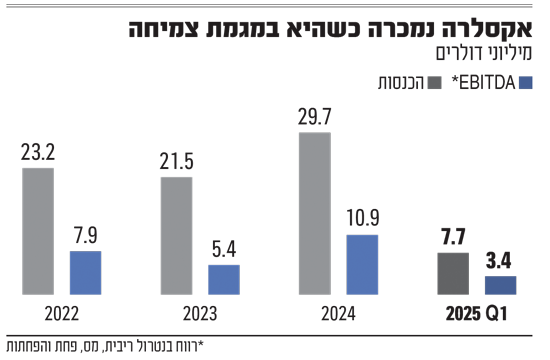

יוגב מציין שאקסלרה נרכשה כשמכרה ב-12 מיליון דולר בשנה והפסידה, והיום היא מוכרת בכ-30 מיליון דולר ומרוויחה. "זה המודל העסקי - לאתר השקעות לא מאוד גדולות, מספיק בשלות ורווחיות או כמעט רווחיות, לזהות את הפוטנציאל קדימה ולצמוח".

"המעבר בסואץ זה כשל"

כיום, קבוצת בזק כבר מחזיקה בכבל תת ימי אחד באמצעות בזק בינלאומי, מתוך שלושה שמחברים את ישראל לאירופה. אולם אנשי אלומה לא חוששים שהעסקה תיפסל בשל שיקולי תחרות: "בדיקה שעשינו עם מומחי הגבלים עסקיים אומרת שיש סבירות שתאושר, אולי עם תנאים", אומר יוגב, "לא היינו נכנסים לעסקה אם לא היינו חושבים שתאושר".

בשנים האחרונות כבלי תקשורת עלו לכותרות בעקבות פגיעה מכוונת בכבלים באירופה, על רקע מלחמת רוסיה-אוקראינה. על כך אומר רבינא כי "תמונת המראה של זה היא שחלק מהפוטנציאל שקיים באקסלרה נובע מהשילוב שלה בין כבל תת ימי בין אירופה לישראל, והמשכים שמרביתם יהיו כבלים יבשתיים דווקא. בכך היא מהווה אלטרנטיבה לכבלים שעוברים בתעלת סואץ, כשהכשל הוא שכל כבלי התקשורת עוברים שם".

יוגב: "היום 95% מהתעבורה בין אירופה לאסיה עוברת בסואץ, ושנים מדברים על זה שצריך מסדרון תעבורה נוסף. ההגיוני ביותר הוא דרך ישראל".

מנכ"ל הקרן, הירש: "אקסלרה היא היום קבוצת תקשורת. כשפגשנו אותה לפני יותר מארבע שנים היה לה נכס מרכזי אחד, שהוא כבל הסיבים האופטיים בין ישראל וקפריסין, ותחנת נחיתה קטנה בטירת כרמל שהיא נקודת היציאה של הכבל. היום המצב שונה: הגדלנו וחיזקנו את עסקי הליבה, רכשנו חלק בסיב אופטי שמרחיב את היריעה מקפריסין לאירופה, רכשנו חוות שרתים בקפריסין.

"תחנת הנחיתה בטירת כרמל שהייתה בגודל 80 מ"ר, היא היום חוות שרתים בשטח של 1,500 מ"ר", מפרט הירש. "לקוחות שמקבלים שירותים על הכבל קונים גם שירותי אחסון, ואנחנו מדברים על השחקנים הכי גדולים: אמזון, גוגל, מיקרוסופט, פייסבוק".

כאמור, באלומה מאמינים באפשרות לחבר את אירופה ואסיה באמצעות כבלי תקשורת שיעברו בישראל, מה שאומר חיבור גם למדינות אחרות במזרח התיכון שלא עם כולן לישראל יש קשרים, בהן סעודיה למשל.

לדברי רבינא, "ברמה הפרקטית, לא רק לנו אלא להרבה עסקים ישראלים יש קשרים עסקיים פוריים וטובים עם מדינות שעמן אין לישראל יחסים דיפלומטיים פורמליים. גם הסעודים צריכים שירותי תקשורת, שהם הליבה של כל עסק. זה מאוד יעזור אם יהיו הסכמים פורמליים שיוכלו להציב את מערכות היחסים על השולחן, אבל ברמה העניינית יש גם יחסים עסקיים משמעותיים עם שחקנים שלא רוצים להיחשף, בנסיבות הגיאופוליטיות".

החיבור למגזר הממשלתי

מה ההזדמנויות שזיהיתם כשהקמתם את הקרן?

יוגב: "זיהינו די מהר שהאזור המתאים למיומנויות שלנו הוא פיתוח עסקי, רכישת חברות בתחומי התשתיות שצומחות מהר יותר מהענף, הפעלת מעורבות עסקית נרחבת, השבחה והרחבה של החברות. רוב המשקיעים האחרים בתשתיות - מוסדיים וקרנות אחרות - מתחרים במגרש שלנו אבל יותר בתשתיות במובן של כבישי אגרה, תחנות כוח ומתקני התפלה.

"אנחנו חשבנו שהמקום שבו נדע להשביח עבור המשקיעים הוא תחומי התקשורת, האנרגיה הירוקה והטיפול בפסולת, והאקזיט המסתמן באקסלרה משקף את זה היטב".

הירש, ששימש בעבר כמנכ"ל משרד הפנים, מציין את החיבור לעולם הממשלתי: "בסוף, השוק הפרטי מדבר בשפה שונה מהממשלה, ולפעמים פחות מכיר את הדרך להרחיב את הפעילות בעולמות האלה. אנחנו מגיעים מעולמות שהם שילוב של פרטי וציבורי, וזה מקל עלינו להרחיב את החברות בתחומים האלה של ממשלה ורשויות מקומיות. יש לנו הבנה עמוקה של הרגולציה והממשלה".

כדוגמה לכך הוא נותן את אסקו, שנרכשה מתדיראן ב-67.5 מיליון שקל; זו זכתה בחוזה של משרד הבריאות להתייעלות אנרגטית בבתי החולים הממשלתיים, כשהתמורה שהיא מקבלת היא חלק מהחיסכון הכספי באנרגיה. יוגב: "להתמודד עם מכרז ממשלתי, לדעת מה אילוצי הממשלה, הפקידים והיועצים, להיות מסוגל לעבור תהליכים ארוכים ולהוכיח למדינה שזה באמת חוסך חשמל וכסף - אלה חלק מהיכולות שאנחנו מביאים. הן גם סייעו לחברה דרמטית לפתח יחסי אמון טובים עם משרד הבריאות. צריך לזכור שאיפה שיש תשתיות, יש רגולטורים, ואם אתה לא מבין בזה אתה מרוויח פחות".

עד כמה השפיעה עליכם המלחמה?

הירש: "השנתיים הקשות שהמדינה עוברת לא השפיעו על החברות בקרן. אנחנו רואים עוצמה, חוזק ויציבות, ואפילו התפתחות למרות המלחמה, גם בזכות המסירות של העובדים. בפרויקט של בתי החולים עובדים עבדו ממש תחת אש".

יש עוד קרנות וגופים אחרים שמשקיעים בתשתיות. מה היתרון שלכם?

רבינא: "אנחנו לא אשפים שיודעים לקלוע ולזהות את כל ההזדמנויות, אבל המודל של מעורבות ויכולת להביא מהניסיון של כל אחד מאיתנו - פיננסים, התפתחות גלובלית, פיתוח עסקי וממשקים עם גורמים מוניציפליים וממשלתיים - זה היתרון שאנו מביאים לשולחן. אין לנו בלעדיות על הדברים האלה, אבל אנחנו מבטיחים לחברות ולמשקיעים שבאנו לעבוד קשה ולהביא תוצאות".

המשקיעים סקפטיים

לאחרונה, אלומה ביצעה מחזור חוב כשגייסה כ-122 מיליון שקל באג"ח בריבית של 6.56%, וביצעה פירעון מוקדם לסדרת אג"ח מ-2022 שיתרתה הייתה כ-78.5 מיליון שקל, ונשאה ריבית שנתית של 8.25%. מניית הקרן זינקה כאמור בשנה האחרונה, והציגה ביצועים עודפים על אלו של קרנות התשתיות האחרות שנסחרות בבורסה - קיסטון וג'נריישן, אך כאמור נסחרת כעת מתחת למחיר ההנפקה.

האם המשקיעים לא מבינים או לא מתחברים למודל של אלומה? לטענת רבינא, "אנחנו מכירים את הביקורות לגבי קרנות השקעה בתשתיות. לפעמים, משקיעים מוסדיים פחות התחברו לאופן שבו הקרנות משערכות את החזקותיהן, והייתה הטבת הריט שמעולם לא התממשה בהיעדר חקיקה.

"כמו הקרנות האחרות, ספגנו את הביקורת שחלקים ממנה לאו דווקא מוצדקים. היום אנחנו אומרים למשקיעים: 'עשינו מה שאמרנו'. אמרנו שלא נדלל אותם במחירים לא סבירים, נייצר השבחה ונביא לגידול לא רק דרך הערכות שווי, אלא דרך מימוש אמיתי, וזה מה שקורה. זה שם אותנו ואת המגזר שלנו על דרך שיכולה לבנות מחדש חלק מהאמון שאבד".

יוגב: "המשקיעים היו בעבר סקפטיים, אבל ראו שהמחזורים וה-EBITDA בחברות שלנו גדלו, ועכשיו יש גם אקזיט. השווי שלנו עדיין נמוך משמעותית מההון העצמי (440 מיליון שקל בסוף הרבעון הראשון, שח"ו) שהולך לגדול אחרי עסקת בזק. תפקידנו הוא להמשיך ולהוכיח למשקיעים".

איך להערכתכם תיראה הכלכלה הישראלית בשנים הקרובות, ומה המשמעות של זה מבחינת הפעילות שלכם?

יוגב: "במקרה של ישראל כל סגמנט התשתיות יצמח בכל מצב כלכלי, כי האוכלוסייה גדלה ורמת החיים עולה, וזה לא ייפסק. אם יהיה פה שקט, ודאי שהצמיחה תהיה עוד יותר גבוהה".

רבינא: "הפוטנציאל של המזה"ת לחזור לתפקיד ההיסטורי שלו משכבר הימים, כצומת מקשר בין המזרח למערב בעיניי מאוד ממשי. כי זה האינטרס של כל הנוגעים בדבר - המדינות באזור, ארה"ב והמעצמות, ואז יכולה להיות לישראל עדנה שלא ראינו מעולם".