הנפקת אאוטבריין בנאסד''ק ב־2021 / צילום: נועם גלאי

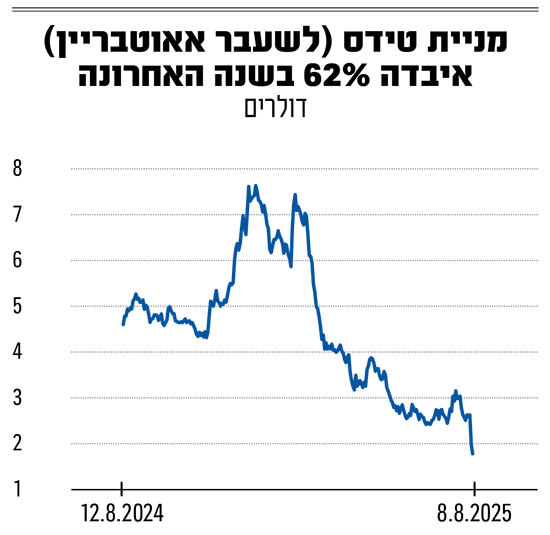

לפני חצי שנה הושלמה עסקת ענק שבמסגרתה אאוטבריין הישראלית, שנסחרה בשווי כ־300 מיליון דולר, רכשה ב־900 מיליון דולר את Teads של המיליארדר פטריק דרהי. כיום, החברה הממוזגת, ששמה כיום Teads , נסחרת בשווי של 163 מיליון דולר בלבד בנאסד"ק - כמחצית מהשווי שבו נסחרה במועד הרכישה.

● בעקבות הלחץ הציבורי: קרן העושר הנורבגית מכרה את השקעותיה ב-11 חברות ישראליות

● הדוחות עקפו את התחזיות, אז למה המניה הישראלית צונחת בכ-25%?

רק בשני ימי המסחר האחרונים של השבוע שעבר, מניית Teads (לשעבר אאוטבריין כאמור) צנחה בכ־33% לשפל של כל הזמנים, לאחר אכזבה של המשקיעים מדוחות הרבעון השני, ובסך הכל השלימה ירידה של 91% מההנפקה ב־2021.

Teads בתצורתה הנוכחית היא חברת אדטק (Ad tech) המספקת פלטפורמה רב־ערוצית לפרסום באינטרנט הפתוח, שמטרתו לספק תוצאות הן למפרסמים והן לערוצי התוכן. החברה מציינת שהיא מניבה ערך ממינוף טכנולוגיית בינה מלאכותית הכוללת יכולות חיזוי ומדידה, ויש לה שיתופי פעולה עם מעל 10 אלף פבלישרים ו־20 אלף מפרסמים ברחבי העולם.

מינוף גבוה

אאוטבריין הונפקה לראשונה בנאסד"ק כאמור בשנת השיא 2021 לפי שווי של 1.1 מיליארד דולר. אשתקד הודיעה על רכישת Teads - שב־2017 נמכרה לאלטיס של דרהי (בעלת חברת הוט הישראלית) ב־285 מיליון אירו. זו ביקשה להנפיק אותה בנאסד"ק לפי שווי של עד 5 מיליארד, הנפקה שלא יצאה אל הפועל.

המכירה לאאוטבריין בוצעה על רקע החובות הגדולים של אלטיס ורצונה להפחית את המינוף שלה. היא בוצעה בשילוב של מזומן ומניות - 625 מיליון דולר נמסרו במזומן, והועברו עוד מניות אאוטבריין ששווין כיום מגיע לכ־76 מיליון דולר. העסקה הפכה את החברה הממוזגת לממונפת: בסוף הרבעון השני היו בקופתה 166 מיליון דולר לעומת חוב של 621 מיליון דולר, שכמעט כולו לטווח ארוך.

תוצאות פושרות

Teads הציגה בשבוע שעבר תוצאות פושרות, אך נראה שבשוק נלחצו בעיקר מכך שהחברה משכה את תחזית ה־EBITDA המתואם (רווח בנטרול ריבית, מס, פחת והפחתות) השנתית שנתנה קודם לכן ועמדה על 180 מיליון דולר.

החברה הסבירה זאת בכך שהיסטורית, כמחצית מה־EBITDA מיוצר ברבעון הרביעי של השנה, ובשל הטווח הרחב במיוחד שעשוי להיות, בשל המיזוג - הוחלט לא לאשר את התחזית שנמסרה קודם לכן.

עם השלמת המיזוג בפברואר, החברה ציינה כי היא מעריכה שתשיג תוספת של 65־75 מיליון דולר ל־EBITDA החל מהשנה השנייה להשלמת העסקה, ותחזית זו לא שונתה. במילים אחרות, נראה שהבעיה כיום היא בעיקר של תזמון ולא של שינוי מגמה.

בשיחת הוועידה עם האנליסטים לאחר פרסום הדוחות, המנכ"ל דיוויד קוסטמן אמר כי "אנחנו חווים קצב איטי יותר של חזרה לצמיחה מזה שצפינו בהשלמת המיזוג", והוסיף שהחברה מבצעת שינויים ארגוניים משמעותיים שיציבו אותה בעמדה טובה להצלחה מהמחצית השנייה של השנה (בין היתר מדובר על מינויי הנהלה באירופה ובארה"ב).

הוא הוסיף שהחברה ממשיכה לצפות לחיסכון של 40 מיליון דולר בעלויות השנה ובמקביל היא רואה ביקוש חזק בעסקי ה־CTV (טלוויזיות חכמות) עם צמיחה של 80% פרופורמה מהתקופה המקבילה.

בינתיים, לרבעון השלישי התחזית היא ל־EBITDA של 21־29 מיליון דולר ורווח גולמי Ex-TAC (כלומר הכנסות נטו בנטרול עלויות רכישת הטראפיק) של 133־143 מיליון דולר. אמצע טווח התחזית משקף עלייה ב־EBITDA וירידה ב־Ex-TAC לעומת הרבעון השני, בהתאם למגמות עונתיות רגילות בחברה.

האנליסטים מאופקים

בזמן שהמשקיעים "זרקו" מניות, האנליסטים שמסקרים את Teads נותרו מאופקים ולא שינו את ההמלצות שלהם. לפי נתוני Yahoo Finance ישנם חמישה אנליסטים שמסקרים את המניה, שלושה מהם נייטרליים ושניים חיוביים. עם זאת, חלקם הורידו מחירי יעד למניה. כך למשל האנליסט ג'יימס היני מג'פריס נותר בהמלצת "החזק" אך הוריד את מחיר היעד מ־3.5 דולר ל־2 דולר.

לדבריו, "סוגיות של אינטגרציה ו-go-to-market מובילות לתחזית מאכזבת לרבעון השלישי ולמשיכת התחזית הקודמת ל־EBITDA שנתי של 180 מיליון דולר". האנליסט עדכן כלפי מטה את התחזיות שלו ולדבריו גם השגת הצפי המופחת דורשת עדיין תוצאות חיוביות מצעדי הרה־ארגון האחרונים בחברה, והוכחה שעסקיה המסורתיים לא נמצאים בירידה מבנית.

מחיר היעד החדש, 2 דולר, גבוה מהמחיר הנוכחי אחרי הנפילה ב־15.6% בסוף השבוע, ומבוסס על מכפיל 4 לתחזיות ה-EBITDA של ג'פריס לשנת 2026.

בנידהאם, האנליסטית לורה מרטין נותרה בהמלצת "קנייה" על החברה, אך הורידה את מחיר היעד מ־5 דולר ל־3.5 דולר, פי שניים מהנוכחי, והזכירה את מחויבות החברה להפחתת עלויות, שתוביל לגידול ברווחיות בשנים הבאות.