הקרנות שעשויות לעשות מהפכה / אילוסטרציה: Shutterstock

הכותב הוא יו"ר מיטב ניירות ערך

תעשיית קרנות הנאמנות הכספיות בישראל ידעה, מאז שהושקה בשנת 2008, ימים טובים וגם גרועים.

● הבנק שמפקפק באפשרות רכישת צים והפיכתה לפרטית

● לאחר דוחות מאכזבים, מניית איטורו נופלת מתחת למחיר ההנפקה

היא הגיחה לעולם באופן מקרי בעיתוי שלא היה טוב ממנו - בימים הקשים מאוד של המשבר הפיננסי העולמי אדיר הממדים, עת המשקיעים ברחו מכל מה שהריח סיכון אל חוף המבטחים של הקרנות הכספיות. וכך, כבר בסוף 2008 הקרנות הללו צברו סכום עתק של כ־33 מיליארד שקל, וכיום סך נכסיהן עומד על כ־176 מיליארד שקל.

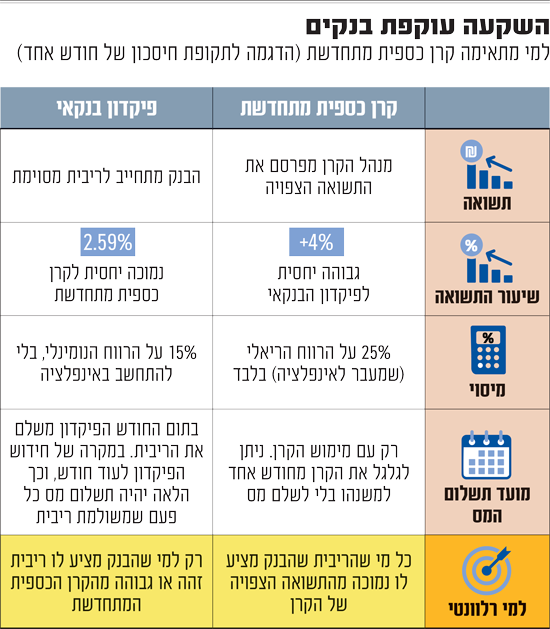

כעת מתפתחת לה קטגוריה נוספת של קרנות כספיות - הנקראות "מתחדשות", או קרנות כספיות מועדים קבועים. זוהי פרי יוזמה של רשות ניירות ערך שמבקשת לאתגר את הבנקים, שכידוע נותנים ללקוחות ריביות נמוכות מאוד בפיקדונות, למעט הגדולים ביותר שהם בעלי כושר מיקוח גבוה.

מדובר על קרנות כספיות שהייחוד שלהן הוא שהן מכריזות מראש על התשואה הצפויה למשקיעים בקרן, ואף על פי שמדובר בתשואה צפויה ואין בכך התחייבות, היא מעניקה למשקיעים רמת ודאות טובה, ובעיקר את היכולת להשוות את התשואה הצפויה לריבית שהבנק מוכן לתת להם על הפיקדון הבנקאי.

קרן כספית מתחדשת היא קרן של מועדים קבועים: יש מועד אחד שבו הכספים נכנסים לקרן וכך גם מועד ליציאת כספים שהושקעו בה בעבר. לדוגמה, קרן מתחדשת לתקופה של חודש מציעה ומפרסמת מראש את התשואה הצפויה לחודש העוקב במונחים של חודש ושנה. המשקיע בוחר אם להישאר בקרן חודש נוסף, וכך הלאה. החוק מאפשר גם יצירת קרנות נוספות מתחדשות לתקופות קצרות וארוכות יותר מחודש.

אפשר להשוות בין קרן כספית מתחדשת לבין קרן כספית רגילה המוכרת לנו מבחינת נזילות, מדיניות ההשקעה וכדומה. בכמה מובנים יש יתרון לכספית רגילה שכן היא נזילה ברמה יומית (אפשר לקנות ולמכור יחידות בקרן בכל יום שבו מתנהל מסחר בבורסה בת"א), ולמנהל ההשקעות שלה יש חופש פעולה גדול יותר.

ככלל, ניתן לומר שקרנות כספיות מכל סוג שהוא הן בדרגת הביטחון הכי גבוהה מכל הנכסים הפיננסיים, אבל אין עוררין שהקרן המתחדשת בטוחה יותר וגם פחות "תנודתית", פשוט מתוקף המח"מ הקצר של נכסיה והעובדה שהמשקיע יודע ברמת ודאות גבוהה מה יקבל בסוף הדרך.

בזכות כושר המיקוח של מנהלי הקרנות

אבל ההשוואה הזו לא רלוונטית לענייננו, מאחר ששני סוגי הקרנות הכספיות האלה מיועדים לקהלים שונים בתכלית. מי שאמור להציע את הקרן הכספית המתחדשת אינם בהכרח היועצים הבנקאיים, אלא פקידי הבנק שאין להם רישיון ייעוץ. לכן ההשוואה המתבקשת היא בין הקרן הכספית המתחדשת לבין פיקדון בבנק.

אם המטרה היא לדעת מראש את התשואה שהמשקיע צפוי להשיג בטווח זמן מסוים שמתאים לו, הרי שאת זה מציעים לו או קרן כספית מתחדשת או פיקדון בנקאי.

וכשזו המשוואה, לקרן הכספית המתחדשת שני יתרונות ברורים למשקיע על פני הריבית שהבנקים מציעים לו.

היתרון הראשון הוא מאוד פשוט: הקרן המתחדשת מציעה תשואה גבוהה בהרבה מזו שמציע הפיקדון בבנק. לפי פרסום רשמי של בנק ישראל מיוני 2025, הריבית השקלית הקבועה הממוצעת בפיקדון חודשי עומדת על 2.59% בלבד, בעוד שהריבית החציונית (המשקפת את שיעור הריבית שבו חצי מהלקוחות קיבלו ריבית נמוכה ממנו) נמוכה באופן משמעותי.

לדוגמה, ניתן לראות שבאחד הבנקים הגדולים הריבית הממוצעת עומדת על 3.3% אך הריבית החציונית היא 1% בלבד. הפער בין הריבית הממוצעת לחציונית יכול להיות מוסבר בריביות גבוהות שמקבלים לקוחות אמידים בעלי יכולת מיקוח, מה שמעלה את הממוצע, אך בפועל רוב הלקוחות מקבלים ריביות נמוכות משמעותית. לכן, הריבית החציונית מספקת תמונה מציאותית יותר של התנאים שמרבית החוסכים מקבלים בהפקדת כספם.

למי ששואל כיצד הקרן הכספית המתחדשת עושה זאת, התשובה היא שמנהלי הקרנות הכספיות מרכזים סכומי כסף גדולים מאוד, הרבה יותר מכל יחיד, ולכן כושר המיקוח שלהם מול הבנקים הוא גדול לאין שיעור והם מתנהלים לא מול בנק אחד אלא מול כל הבנקים, ויכולים למצות את המו"מ על הריבית שהקרן תקבל (עבור משקיעיה כמובן) באופן המיטבי.

הטבת מס שמייצרת תשואה עודפת

היתרון השני הוא בתחום המיסוי. כל עוד המשקיע מחדש מדי חודש את השקעתו בקרן ולא פודה את כספיו הוא אינו משלם מס. לעומת זאת, משקיע שסגר פיקדון בבנק לחודש יקבל את הריבית בסוף אותו חודש, ישלם מס, וכשיחליט לחדש את הפיקדון, שוב ייאלץ לשלם מס. יש פה אלמנט פוטנציאלי של דחיית תשלום מס בקרן כספית מתחדשת, שמייצר תשואה עודפת על פני פיקדון בנקאי.

בהקשר המיסוי יש הבדל נוסף בין שני המוצרים. בקרן כספית מתחדשת, כאשר המשקיע פודה את כספיו הוא משלם מס בשיעור של 25%, אבל רק על הרווח האמיתי שהשיג, קרי הרווח הריאלי בניכוי האינפלציה. לעומת זאת, בפיקדון שקלי בבנק הוא משלם מס על הריבית, מדי חודש, בשיעור של 15% מבלי שנהנה מהגנה מפני האינפלציה. כלומר, יכול להיות מצב שבו האינפלציה הייתה גבוהה, המשקיע בפיקדון הבנקאי הפסיד כסף באופן אמיתי, ועדיין הוא צריך לשלם את המס.

נדגים את היקפי המיסוי והתשואה הנוכחיים עבור לקוחות המתלבטים בין השקעה בקרן כספית מתחדשת מול פיקדון בנקאי.

שיעור התשואה הצפוי ברמה שנתית בקרן כספית מתחדשת עומד על כ־4% פלוס. הריבית על פיקדון בבנק נמוכה בהרבה, כפי שמלמדים נתוני "קו המשווה" שמפרסם בנק ישראל.

אפילו אם נניח לצורך העניין ששני המכשירים מעניקים 4% ברמה שנתית (וזה אינו המצב לגבי חלק הארי של הפיקדונות הבנקאיים לחודש), הרי שהכדאיות היחסית של הקרנות הנובעת מהמיסוי תלויה ברמת האינפלציה. למשל, אם האינפלציה תהיה 2.5% במונחים שנתיים, אז המחזיק בקרן ישלם 25% על הרווח הריאלי שיעמוד על כ־1.5%, כלומר 0.375%, ואילו בעל הפיקדון ישלם 4 כפול 0.15% = 0.6%. במקרה כזה, למשקיע בפיקדון הבנקאי תישאר ריבית נטו של 3.4% בעוד שהמשקיע בקרן הכספית המתחדשת ישיג 3.625%.

בהפקדה של 500 אלף שקל מדובר בהפרש של 1,250 שקל שנתי.

***גילוי מלא: אין לראות באמור המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק. חברת מיטב מנהלת באמצעות חברה בת קרנות נאמנות, לרבות קרנות כספיות