ניב אדם, מנהל קרנות נאמנות בבית ההשקעות תמיר פישמן / צילום: שרי עוז

ניב אדם (בן 33) תמיד ידע שהוא רוצה לעסוק בשוק ההון. הוא גדל מדרום לכנרת, בקיבוץ אשדות יעקב (איחוד) שלאחר ההפרטה, ומספר ש"שני ההורים שלי הגיעו מעולמות הכספים כך שההתעניינות בכסף וגם ההבנה הגיעה מהבית. ידעתי שאני רוצה שוק ההון, האנליזה וניהול השקעות מעניין אותי". אחרי תואר ראשון בהצטיינות במכללת תל חי הוא עבר לת"א והצטרף לבית ההשקעות פסטרנק שהם, שם עבד יותר מ־6 שנים. לפני חצי שנה הפך למנהל קרנות נאמנות בבית ההשקעות תמיר פישמן שמנהל 3 מיליארד שקל.

● הנפקה, השקעה או הכנסת שותף: הדילמה של טייקוני הרכב הוותיקים

● ההימור של ביג על אירופה השתלם, אבל המבחן הבא יגיע ממקום אחר

סכנת המיתון בארה"ב לא חלפה

"אם אני כמנהל השקעות צריך להמליץ ללקוח איזה תיק לבנות אני אקח 'לג' אחורה ברמת החשיפה המנייתית", אומר אדם. "אם בשוק בתמחור סביר הייתי ממליץ ללקוח אגרסיבי ללכת על 100% מניות היום אגיד לו 75%. השוק האמריקאי נמצא בשיא כל הזמנים ומכפילי הרווח של החברות ברמות גבוהות מאוד היסטורית. כשראינו בעבר מכפילים כאלה, הגיע תיקון ואפילו ירידות משמעותיות בשווקים. כך היה למשל במשבר הדוט.קום (בתחילת שנות ה־2000, נ"א) ובמשבר הקורונה. כשמניות אמורות לתת כעת קצת יותר מ־3% בשנה ואג"ח ממשלת ארה"ב 4.5% השאלה אם זה שווה את הסיכון במניות".

הוא מעריך מצד אחד ש"אי אפשר להתעלם ממהפכת ה־AI, אני למשל בוודאי משתמש ב־AI, זה מקצר ומייעל תהליכי עבודה ולכן הגיוני שהמכפילים גבוהים יותר מבעבר", אך מנגד תוהה, "האם זה מצדיק מכפיל של 30 למדד S&P 500? לדעתי זה גבוה". ובכל זאת, בראייה לטווח ארוך הוא מאמין שענקיות הטכנולוגיה יכולות להמשיך קדימה: "שוק ההון נוטה לראות תמחורים בהווה כיקרים, אבל במבט לאחור כזולים. בעוד 10 שנים אם נראה את אנבידיה בשווי של 10 טריליון דולר ייתכן שבדיעבד נחשוב שהיום תמחרנו אותה בחסר".

לפני שנתיים החשש ממיתון בארה"ב רווח בשוק ההון, אך חלק ניכר מהתחזיות הללו התפוגגו מול נתוני הצמיחה האמריקאים. ולמרות זאת, אדם כלל לא בטוח שהסכנה חלפה: "מאז הקורונה הצרכן האמריקאי צבר הרבה כסף, אבל היום, אחרי שלוש שנים, רואים צרכן אמריקאי חלש. תוספת המשרות נמוכה מהממוצע ומגיעה בעיקר מהמגזר הציבורי, בריאות ורווחה - ופחות מהמגזר העסקי שתומך בכלכלה ובצמיחה. השאלה היא האם החברות יוכלו לשרשר את המכסים לצרכן. ואני ממש לא בטוח בזה".

חולשת הצרכן האמריקאי, להערכת אדם, תוביל להורדת הריבית בארה"ב, "אבל יכול להיות שזה יהיה מאוחר מדי מבחינת הפד (הבנק המרכזי האמריקאי. נ"א) ולכן אולי נראה מיתון קצר של שני רבעונים".

"תחושת אופוריה" במניות הבנקים

גם בישראל אדם חושש שהמניות הגדולות כבר בתמחורים גבוהים. "השוק הישראלי עבר מהלך דרמטי בחודשים האחרונים... משקיעים זרים חזרו להשקיע ופרמיית הסיכון של ישראל ירדה. הבנקים שנסחרו במכפילי הון (שווי השוק חלקי ההון העצמי, נ"א) של 0.8 מגיעים היום ל־1.3־1.8 - אלה רמות גבוהות היסטורית, שמעידות על תחושת אופוריה. יש לכך צידוקים מסוימים, כמו התייעלות של הבנקים ומעבר לדיגיטל והריבית הגבוהה, אבל התמחורים של כל חברות הפיננסים, כולל הביטוח ובתי ההשקעות גבוהים ואני לא רואה אפסייד משמעותי".

גם לגבי תחום הנדל"ן הישראלי הוא לא אופטימי: "יש ירידה ברכישת דירות חדשות וזה ישתרשר גם לדירות יד שניה. בריביות של היום זוג צעיר שצריך לקחת משכנתא נמצא בבעיה. כשבשביל דירה במרכז צריך להביא הון עצמי של מיליון שקל ולקחת משכנתא של מיליון וחצי זה החזר חודשי של 5,000־8,000 שקל בחודש וזה במקביל להאטה כללית בגלל יוקר המחיה. זה שם 'ברקס' על רכישת דירות ולכן אנחנו פחות מאמינים כיום בסקטור הנדל"ן".

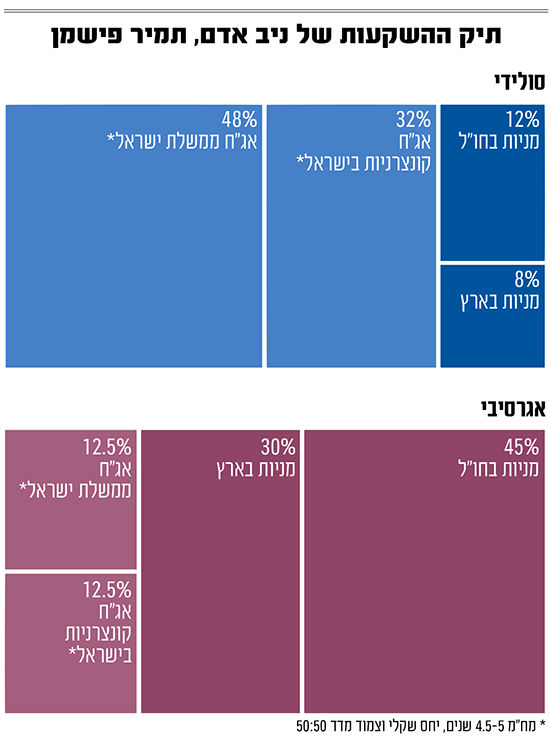

כשאנחנו מבקשים מאדם להרכיב תיק השקעות הוא מציע למשקיע סולידי תיק שמורכב מ־20% מניות ו־80% אג"ח. הוא מקצה 12% מהתיק למניות בחו"ל, בעיקר בארה"ב ו־8% למניות בישראל. עוד 48% הוא מייעד לאג"ח ממשלת ישראל, ולאג"ח קונצרניות (חברות) הוא מקצה 32%. המח"מ (משך חיים ממוצע) בתיק עומד על 4.5־5 שנים בחלוקה זהה בין האפיק השקלי וצמוד המדד שכן "היסטורית, מלחמות גורמות לאינפלציה, אך מצד שני ראינו בעשור האחרון גם זמנים שהאינפלציה הייתה ממש נמוכה".

למשקיע אגרסיבי הוא ממליץ להיחשף למניות בשיעור של 75% והיתר לאג"ח. מתוך התיק הוא מקצה 45% למניות בחו"ל, בעיקר בארה"ב אך מציע גם לתבל עם המדדים העולמיים כמו מדד המדינות המפותחות MSCI World וגם המדד הכלל עולמי MSCI all country ו־30% למניות בארץ. כאן הוא מחלק את האג"ח בצורה שווה בין הממשלתי והקונצרני (12.5% לכל אפיק) ונמצא בעמדת "המתנה" כדי לתפוס הזדמנויות כשיגיעו ירידות בשווקים.

ההזדמנויות: שבע המופלאות - חוץ מטסלה

"בעולם של היום צריך לעשות סטוק־פיקינג ולא מדדים", הוא אומר. "כשאני קונה מדד היום אני משקיע בסל יקר. ולכן צריך למצוא חברות שמתומחרות ברמה סבירה או זולה, כי הן אלה שיירדו פחות כשיגיעו ירידות בשווקים". בישראל, אדם רואה פוטנציאל גדול בסקטור האנרגיה המתחדשת ש"עדיין לא מיצה את העליות". הוא מציין במיוחד חברות כמו אנלייט, אנרג'יקס, דוראל, נופר וגם להב אנרגיה ש"עברו משלב החלום לחברות שמייצרות הכנסות ורווחים". את אנלייט הוא אוהב במיוחד: "זו חברה סופר מעניינת שצומחת בקצבים מדהימים. ברבעון האחרון היא צמחה ב־50% משנה לשנה, והיא צופה שתשלש את ההכנסות למעל 1.4 מיליארד דולר ב־2027".

בתחום האנרגיה המסורתית הוא מזהה הזדמנות ב"נאוויטס שעשתה מהלך חזק והחלה להפיק במאגר שננדואה וגם הולכת לפרויקט נוסף (סי ליון) וגם ניו־מד אנרג'י עם הסכם יצוא הגז של 35 מיליארד דולר למצרים ממאגר לוויתן".

בחו"ל, הוא מתמקד בשבע המופלאות - אנבידיה, מיקרוסופט, אפל, גוגל, מטא, אמזון וטסלה - בגלל השליטה בתחומי ה־AI והענן, אלא שאת האחרונה הוא מחריג, "פחות מאמין בה". גם בשבבים הוא רואה המשך פוטנציאל וממליץ על אנבידיה, AMD ו־TSMC.

מניה שאינה מוכרת לישראלים אך לדעתו היא מעניינת היא מרקדו ליברה (סימול MELI), שאותה הוא מכנה "האמזון של דרום אמריקה. היא שולטת בתחום האי־קומרס בדרום אמריקה, ויש לה קצבי צמיחה חזקים של 30% בשנה. יש לה גם פינטק שמנגיש אשראי וחשבונות בנק לקהל שעד כה לא נחשף לדברים האלה. מעל עשור החברה צומחת בקצבים חזקים ומייצרת תזרים - והפוטנציאל גדול מאוד".

אין באמור כדי להוות ייעוץ השקעות, חוות דעת או המלצה לביצוע פעולה כלשהי בניירות ערך או במוצרים פיננסיים. הפרסום אינו מהווה תחליף לייעוץ אישי המתבסס על צרכיו ונתוניו של כל אדם.