השקעות לצעירים / צילום: Shutterstock

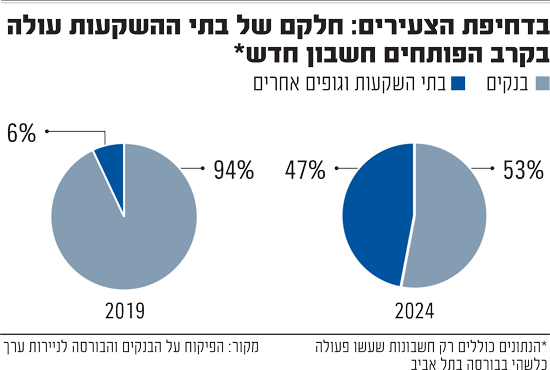

שוק ההון הישראלי משנה את פניו: אם עד לפני שנים בודדות, טרום הקורונה, הבנקים היו השליטים הבלעדיים במסחר בניירות ערך, כעת התמונה נראית אחרת. דור חדש נכנס, ההתנהגות במסחר השתנתה וכך גם מפת ההשקעות. הנתון שמבטא אולי יותר מכל את המהלכים הטקטוניים הוא העובדה שמחצית מחשבונות המסחר החדשים שנפתחים כיום הם בבתי ההשקעות ולא בבנקים. אבל זהו רק סימפטום לתופעה רחבה הרבה יותר.

● החמצת פייסבוק והמכירה רגע לפני הזינוק: הפספוסים של מנהלי ההשקעות

● איך נראה תיק השקעות של בן 20? הרבה מניות, בעיקר בוול סטריט

דור חדש של המשקיעים, בגילי 18 עד 30, הולך וצובר מעמד כשחקן חשוב שמשפיע על התנהלות השוק. כדי להמחיש עד כמה הם הפכו דומיננטיים, מספיק להסתכל על שני מהלכים שעשו לאחרונה בנק הפועלים והבינלאומי. הפועלים חילק במתנה לכל לקוח שתי מניות הבנק בשווי של 120 שקל, במטרה שהוא יחזיק בהן דרך חשבון ניירות ערך של הבנק. מעבר לפן השיווקי, הבנק מאותת באמצעות המהלך על ניסיון להתחרות על פלח השוק הצומח של בתי ההשקעות.

לכאורה המהלך הזה הצליח, עם כרבע מיליון לקוחות שבחרו לקבל את ההטבה. אלא שכאשר בוחנים את פילוח הנתונים מקבלים תמונת מצב מורכבת יותר: הגיל הממוצע של הלקוחות שבחרו בקבלת מניות הוא 46. הגילאים נעו בין 18 (הגיל המינימלי לזכאות) ל־101.

נתון מעניין הוא שדווקא הצעירים העדיפו לקבל במקום המניות פשוט 100 שקל במזומן. בקבוצת הגילאים 25-18 היה שיעור הבוחרים בקבלת מניות הנמוך ביותר - 58%. ייתכן שהסיבה היא שהצעירים פשוט רוצים יותר מניות מוול סטריט, או מעדיפים להחזיק את תיק ההשקעות שלהם מחוץ לבנק.

בבנק הבינלאומי הלכו על מהלך פשוט יותר המכוון באופן ישיר לקהל הצעיר: משקיעים בני 18 עד 30 מקבלים פטור מוחלט מדמי ניהול על חשבון ני"ע (עד 200 אלף שקל), הטבה ששווה מאות שקלים למול עמלת דמי ניהול שנתית של כ־0.5% בבנקים בממוצע (1,000 שקל בשנה). כמו כן הוזלו דמי קנייה ומכירה של ני"ע לעמלה קבועה, בניגוד לעמלה באחוזים, וניתנו הטבות לסוחרים בחו"ל.

מחקר של הבורסה שפורסם מוקדם יותר השנה מאשש את ההבנה שהצעירים הם המנוע שדוחף לשינוי המשמעותי בעולם ההשקעות הישראלי. המחקר בחן את המגמות בקרב המשקיעים בארץ במהלך שנת 2024, וכלל סקר נרחב שבוצע בדצמבר אשתקד על ידי חברת "שילוב" במדגם של פאנל גולשי IPANEL.

"היום כשהשוק יורד, הביקושים עולים"

לפי הממצאים, הגיל הממוצע בו התחילו הישראלים להשקיע בשוק ההון עמד על 30, אך מי שמנהלים את כספם בצורה עצמאית היו צעירים הרבה יותר. בניהול עצמי של תיק ההשקעות, עמד הגיל של המשקיע המתחיל על 29, ומי שיש לו תיק השקעות מנוהל התחיל בגיל 34 בממוצע.

המחקר של הבורסה גילה גם ש־23% מהמשקיעים הפעילים בארץ הם צעירים בגילי 18-29. בעוד שבאוכלוסיה זו 40% מהמשקיעים הם מבוגרים בגילאי 50+. היתרה הם משקיעים בגילי 30-49. המשקיעים הפעילים שלוקחים חלק אקטיבי בהשקעות בבורסה הם ממרכז הארץ, 71% מהם בעלי השכלה גבוהה, והם יותר חילונים ממשקיעי עבר או מי שאינם פעילים בשוק ההון.

הן בבנקים והן בבתי ההשקעות נושאים עיניים אל הסוחרים הצעירים, רצוי גם הרבה מתחת לגיל 30. בכיר באחד מבתי ההשקעות מספר כי "מגיעים אלינו צעירים מאוד - חיילים שהשתחררו מהצבא ויש להם מענק שחרור של כמה עשרות אלפי שקלים, ואולי גם 'חיסכון לכל ילד', והם מתחילים להשקיע". לדבריו, הפוקוס שלהם הוא לרוב על מניות בוול סטריט ופחות בתל אביב. לעתים הם אף נגררים אחרי תהליכים שמתרחשים בארה"ב, כמו השקעות במניות "מם" שמריצים ברשתות חברתיות, אולם יש להם יותר הבנה בשוק והם לא ממהרים למכור בתקופות של ירידות.

גם ב־ONE ZERO מתארים תופעה דומה. נתונים שנמסרו מהבנק הדיגיטלי הראשון בארץ לגלובס, מראים עד כמה המשקיעים הצעירים הפכו למנוע מרכזי של המסחר בבורסה: 28% מהסוחרים בבנק כיום הם בני 30 ומטה.

עוד מסבירים בוואן זירו כי דווקא הצעירים עושים פחות פעולות ממשקיעים מבוגרים, וכי זו עדות להשכלה פיננסית משופרת וליכולת עמידה גם בתקופות של ירידות בשווקים.

נתוני בית ההשקעות אי.בי.אי מחזקים אף הם את הטענה כי הצעירים מעדיפים לנהל את חשבון ההשקעות שלהם מחוץ לבנקים - 40% מהסוחרים בניירות ערך הם מתחת לגיל 30. נתונים אלו הם מעין תמונת מראה למודל של הבנקים הגדולים. "אנו עדים למגמה שהיא בינלאומית, משקיעים צעירים נכנסים לבורסה, בעיקר בגילי 18-30", אומר מנכ"ל מיטב טרייד, אושר טובול. החברה בניהולו מספקת שירותים למסחר עצמאי בני"ע והיא נסחרת בבורסה לפי שווי שמתקרב למיליארד שקל, לאחר שמנייתה עלתה במעל 170% בשנה החולפת. לדברי טובול, "בשנתיים שלאחר הקורונה שוק ההון החל להתעורר. אנשים רשמו רווחי הון והם הבינו שאפשר להשיג תשואה יותר טובה בשוק לאורך זמן".

הוא מסכים עם ההבחנה שהצעירים משקיעים פחות בישראל ויותר בוול סטריט. "זה מתחיל אצל חיילים וסטודנטים. הם נכנסים להשקעה בסכומים יותר קטנים ממשקיעים אחרים, שלאורך הזמן גדלים. ככל שגיל המשקיע עולה, כך גדלות גם ההפקדות", אומר טובול. וגם הוא מזהה שמדובר בקהל שיודע לעבור גם תקופות של תנודתיות: "פעם כשהיו ירידות חדות בבורסה הייתי מקבל טלפונים: 'תמכור־תמכור!'. היום כשיש ירידות, התור לפתיחת חשבון להשקעות בני"ע אצלנו גדל משמעותית".

מדד S&P 500 הוא רק נקודת הפתיחה

בשנים האחרונות הישראלים, והמשקיעים הצעירים בפרט, "גילו" את ה־S&P 500, מדד הדגל של הבורסה האמריקאית. עד לפני שלוש שנים הישראלים השקיעו פחות מ־20 מיליארד שקל באפיקי החיסכון עוקבי S&P 500, כיום הסכום עובר את ה־250 מיליארד שקל. אלא שכפי שמתארים בכירים בענף, במקרים רבים המדד האמריקאי הוא רק המדרגה הראשונה של המשקיעים הצעירים. לאחר תקופה מסוימת הם צוברים יותר בגרות וביטחון ופונים לאפיקים נוספים, לרבות השוק המקומי שרשם בשנתיים האחרונות תשואות עודפות.

טובול ממיטב טרייד מספר כי "זה התחיל עם גל השקעות ב־S&P 500, אחר כך התחילו להשקיע במדד נאסד"ק, בהמשך התפזרו גם למדדים כלל עולמיים. בשנה האחרונה אנחנו עדים לכך שהשוק הישראלי רשם תשואות הרבה יותר טובות מהשווקים בעולם (מדד ת"א־35 עלה בכ־50% בזמן ש־S&P 500 טיפס בכ־16%, ח"ש). בהתאם אנו רואים כיום כניסה לתעודות סל מקומיות שעוקבות אחרי מדדים כמו ת"א־בנקים ומדד הביטוח".

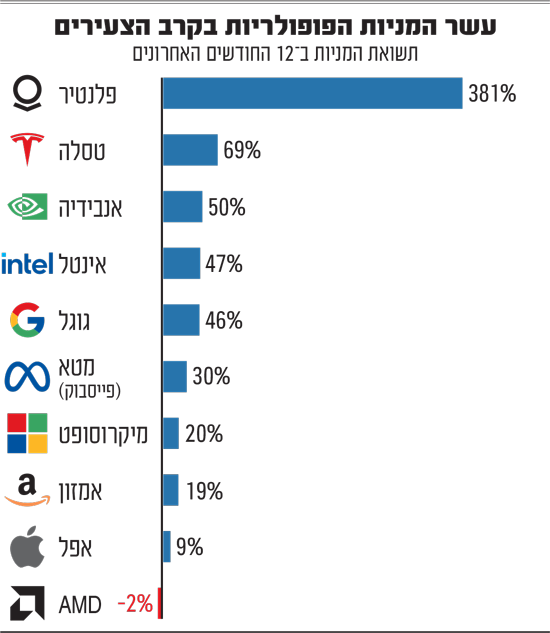

דברים אלה מתיישבים היטב עם מידע שהגיע לידי גלובס מהמערכת הבנקאית. באחד הבנקים פילחו את נתוני תיקי המניות של המשקיעים הצעירים ובדקו אילו הכי נפוצות שהם מחזיקים בהן. מהנתונים עולה בבירור שהצעירים הולכים על מניות גדולות בתחומי הטכנולוגיה בארה"ב, שמהוות ההחזקות הגדולות בקרב הסוחרים ובתיקי המשקיעים הצעירים: אנבידיה , טסלה , אפל , פלנטיר , גוגל , אמזון , מיקרוסופט , AMD , אינטל ומטא (פייסבוק).

משקיעים מספרים: כך נכנסנו לשוק

התבגרות המשקיעים לצד הגאות בשווקים בארה"ב ובישראל בשנתיים האחרונות, הניבו תוצאות גם עבור משקיעים מתחילים. כזה הוא דוד מזרחי, בן 25 מנס ציונה, סטודנט ומחנך בבית ספר יסודי. הוא מספר כיצד תיק ההשקעות מהווה את הגשר שמאפשר לו לעסוק בהוראה, למרות השכר הנמוך. "הגעתי למצב שאני חייב לחשוב מחוץ לקופסה", מספר מזרחי לגלובס. "שאלתי את עצמי כיצד אגיע לרמה כלכלית שבה המשפחה העתידית שלי תוכל להתפרנס בכבוד. מניות מאוד התאימו לי מבחינת המחקר והידע - לא היה לי מה להפסיד. זה היה 'לגרד' ולתת שיעור פרטני לתלמידים מדי חודש, או שאוכל להגיע ליציבות כלכלית דרך השקעה במניות".

מזרחי בנה לעצמו תיק מוטה מניות בוול סטריט. "רציתי תיק שיהיה בו נדבך מאוד יציב, סנטר, עם תעודת סל QQQ (שעוקבת אחרי מדד נאסד"ק־100), ולצידה תעודות סל שעוקבות אחרי מניות בנקים ושבבים".

סיפור נוסף של משקיע צעיר, אפילו "משנה חיים", הוא זה של מני זיסקינד (27), שעובד כיום בתור עובד סוציאלי ומשמש כקצין מבחן קהילתי בעיריית שדרות. זיסקינד מאורס ומתחתן בעוד מספר חודשים, והוא עבר לשדרות עם ארוסתו לפני שנה, אז סיים את התואר הראשון שלו. "בשנה השלישית של התואר התחלתי להתעניין בשוק ההון. בהתחלה לא הבנתי בכסף ודי פחדתי מזה", הוא מספר. "אחרי ה־7/10 הבנתי שאני ובת הזוג שלי אמורים לקבל מענקים בסכומים גבוהים (מהמדינה), כאלה שלא נרוויח בתור סטודנטים או עובדים סוציאלים צעירים.

"אמרתי לבת הזוג שאני לא מפספס את ההזדמנות אז אני הולך ללמוד את הנושא. התחלתי לראות הרבה סרטונים ביוטיוב ובאינסטגרם. באיזשהו שלב הגעתי לפודקאסט של 'השקעות לעצלנים' וקניתי ספרי הדרכה למשקיעים כמו המדריך של ג'ון בוגל. התחלתי להשקיע עם בת הזוג את כל הכסף של המענקים בשוק ההון. הגענו לרמת הון עצמי לדירה, לא במרכז הארץ אמנם - אבל דירה ראשונה".

האפיק הרווחי של הבנקים, והפוטנציאל

אמנם הנתונים מראים על שינוי מגמה בשנים האחרונות, אך במבט־על עדיין רוב הישראלים מנהלים את כספם דרך הבנקים - 75% מחשבונות המסחר עודם שם. עבור הבנקים, עמלות ני"ע נחשבות לאפיק רווחי, והם נחשבים יקרים יותר בהשוואה למודלים המוצעים בבתי ההשקעות. במחצית הראשונה של 2025, גבו חמשת הבנקים הגדולים (לאומי, הפועלים, מזרחי־טפחות, דיסקונט והבינלאומי) עמלות בני"ע בלבד בהיקף של 1.7 מיליארד שקל, עלייה של 18% מהתקופה המקבילה. מדובר בכמעט רבע (23%) מסך העמלות שגבו הבנקים בששת החודשים שעמדו על 7.3 מיליארד שקל. לכן הבנקים נלחמים להשאיר את ההשקעות אצלם.

כפי שתיארנו בתחילה, גם הבנקים מבינים שיש כאן שוק פוטנציאלי ענק של לקוחות שטרם פתחו חשבון מסחר. אולם נתונים שפורסמו לאחרונה על ידי הלמ"ס מראים שהפוטנציאל רחוק מאוד ממימוש. כך למשל, רק 20% מהנשאלים בגילאי 20-44 מעידים שהם משקיעים באופן ישיר בשוק ההון. לעומת זאת, 55% מהם חוסכים באמצעות תוכנית חיסכון או פיקדון בנקאי, או פשוט משאירים את ה כסף להישחק בעו"ש. הנתונים האחרונים של בנק ישראל מצביעים על כך ש־34% מסך הנכסים של הציבור, סכום דמיוני של 2.27 טריליון שקל, מוחזקים במזומן או בפיקדונות.