קניון הזהב בראשון לציון / הדמיה: ולדי קובליוב

הכותב הוא מנכ"ל חברת הייעוץ הכלכלי-שיווקי צ'מנסקי בן שחר ושות'

לאן צועד ענף הקמעונאות והשיווק? מהן המגמות החדשות שיאפיינו אותו, ומהן המגמות שצפויות להיכחד? מי הם השחקנים שישרדו את קצב השינויים המהיר? המדור ינתח את המצב בענף ואת העתיד שמצפה לו. לפניות ותגובות: tamir@c-bs.co.il

שוק המסחר בישראל נמצא במצב מבלבל: מצד אחד, אנו עדים לתנופת בנייה אדירה של שטחי מסחר חדשים, "כאילו אין מחר". מצד שני, הרגלי הצריכה של הישראלים משתנים - בעיקר של דור ה-Z, שמעביר חלק גדול מהוצאותיו מ"כלכלת החפצים" אל "כלכלת האושר" (נסיעות וטיולים, תרבות בילוי ופנאי, חדר כושר, מסעדות ובתי קפה), ומהחנויות הפיזיות אל האונליין וגם אל ה"שליח של וולט" המביא להם את מבוקשם עד לדלת.

● הנתון החשוב של אחד הקניונים הגדולים בישראל נחשף, והוא לא מרשים במיוחד

● בישראל בונים בכל שנה פי שלושה שטחי מסחר יותר מתוספת כוח הקנייה

● הצצה לראש של הצרכנים הבאים שיניעו את הכלכלה הישראלית

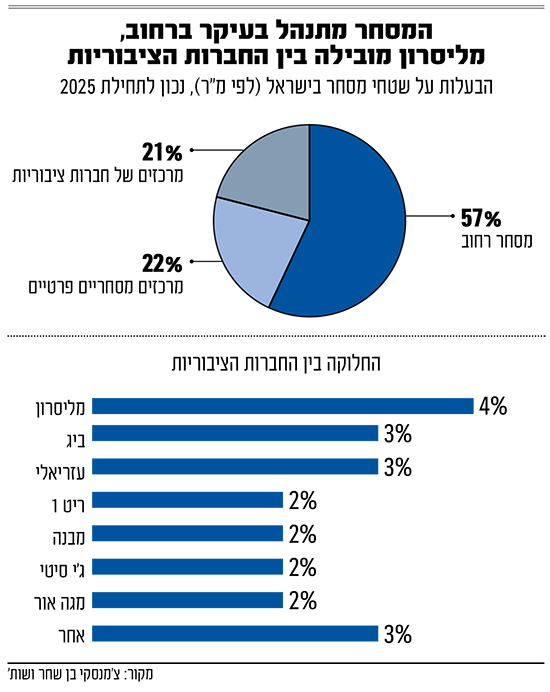

שוק מרכזי המסחר נשלט בידי שלוש קבוצות קניונים גדולות - מליסרון, עזריאלי וביג. לאחרונה רכשה מליסרון את קניון הזהב בראשון לציון, שרשם תפוסה נמוכה יחסית של 85%, אך זהו אינו מקרה בודד. למעשה הוא רק מחזק את מגמת השליטה ההולכת וגוברת, גם בקרב קבוצות הנדל"ן וגם בקרב קבוצות הרשתות הקמעונאיות.

וכאן עולה הסוגיה: האם ההיצע ההולך ונבנה של שטחי מסחר חדשים באמת עונה על הביקושים בקרב הצרכנים - או שהוא משרת בעיקר את האינטרסים של שחקני הנדל"ן והקמעונאות הגדולים בשוק?

תנופת הבנייה למסחר

המספרים מדברים בעד עצמם ומציירים תמונה מפתיעה. לפי נתוני הלמ"ס ומאגרי המידע של חברת צ'מנסקי בן שחר ושות' נכון לתחילת 2025, סך שטחי המסחר הקמעונאי בישראל עומד על כ-11.9 מיליון מ"ר, המשקפים יחס של כ-1.2 מ"ר לנפש.

למרות זאת, ובניגוד לציפיות בעידן הדיגיטלי והמעבר לאונליין, קצב הבנייה רק מואץ. בחמש השנים האחרונות נבנו בממוצע כ-482 אלף מ"ר של שטחי מסחר מדי שנה - קצב גבוה משמעותית מהממוצע בעשור הקודם.

הנתון המובהק ביותר הוא היחס בין הבנייה החדשה לבין הגידול באוכלוסייה. בממוצע, על כל תושב שמתווסף לאוכלוסיית ישראל, נבנים כ-3.2 מ"ר של שטחי מסחר חדשים. זהו יחס הגבוה כמעט פי שלושה מהיחס הקיים היום.

התהייה המתבקשת היא האם כוח הקנייה של משקי הבית בישראל - בוודאי הצעירים שמתווספים בכל שנה לשוק - שחלק הולך וגדל ממנו מופנה לאונליין ולחו"ל, יכול לתמוך בהיקפים כאלה? התשובה, ככל הנראה, שלילית. המשמעות היא שאנו צועדים לקראת עודף היצע, "קניבליזציה" של מרכזים ותיקים על-ידי חדשים ושינויים במפת פריסת שטחי המסחר ובפרט ברחובות.

ערעור המודל הקמעונאי

במקביל לבנייה המואצת, מתחוללת מהפכה שקטה אך משמעותית בהרגלי הצריכה, המוכתבת על-ידי דורות ה-Y וה-Z, אשר מחשבים מסלול מחדש. עבורם, הבעלות על מוצרים פחות חשובה, והם מעדיפים השכרה, שיתוף ורכישת מוצרי יד שנייה. הם יעדיפו מותגים המפגינים אחריות חברתית וסביבתית, ויבחרו במזון בריא, מקומי ו"בעל ערכים".

השינוי הזה מערער את יסודות המודל הקמעונאי המסורתי, והקניון לא יכול להישאר רק מקום לקנות בו. כדי להישאר רלוונטי, המרחב הפיזי חייב להמציא את עצמו מחדש ולהפוך למרכז של בילוי, פנאי, תרבות והסעדה. הוא נדרש לייצר חוויה רגשית שתניע את הלקוח להגיע, לבלות ועל הדרך - אולי גם לקנות.

קמעונאים שרוצים להישאר רלוונטיים, צריכים להפנים וליישם את המעבר מ"כלכלת צריכה" ל"כלכלת חוויות". כתוצאה מכך אנו רואים גם שינוי בסוגי המרכזים המוקמים - יותר מסחר מלווה רחוב ומסחר שכונתי, המייצרים ערך מוסף, ופחות מתחמים המיועדים לקניות בלבד. לראיה - פתיחת ביג פאשן גלילות התרחשה אחרי שנים רבות שלא הוקם מרכז אזורי גדול.

מלבד השינויים בביקושים בקרב הצרכנים, מתרחש תהליך של התעצמות קבוצות הנדל"ן המסחריות וכן של קבוצות הרשתות הקמעונאיות. נכון להיום, 10 חברות נדל"ן ציבוריות גדולות מחזיקות בכ-2.5 מיליון מ"ר של שטחי מסחר ב-174 מרכזים.

שלוש הגדולות - מליסרון, עזריאלי וביג - שולטות גם בנתח משמעותי מהשוק של המרכזים המצליחים. מתוך 20 מרכזי המסחר החזקים בישראל, 17 נמצאים בבעלות שלוש החברות הללו. מדובר בחברות בעלות "גב" פיננסי איתן, ורק הן יכולות להוביל את תנופת הפיתוח, ובוודאי של מרכזים אזוריים ענקיים שעלות הקמתם הכוללת היא מיליארד שקל ויותר, לרכוש מרכזים קיימים גדולים ולהתאים את עצמן לשינויים.

הדומיננטיות הזו מייצרת שוק ריכוזי, שבו החברות הגדולות מכתיבות את הכללים, את תמהיל החנויות ואת תנאי השכירות. בעוד יזמים קטנים ובעלי חנויות עצמאיות נאבקים לשרוד, ה"ענקיות" ממשיכות להתרחב, כמצוין גם בדוחות הכספיים שלהן.

תופעה זו מתרחשת גם בקרב הרשתות הקמעונאיות. כך, למשל, בביג גלילות, מתוך כ-43 אלף מ"ר מסחריים, כמחצית מהשטחים (בניקוי פעילויות לילדים ולהסעדה) מושכרים לשלוש קבוצות - פוקס-ויזל, פקטורי 54 וזארה ישראל, אשר בבעלותן עשרות רשתות. הן לבדן "ממלאות" ומתחזקות מרכז מסחר גדול.

המשמעות היא שקמעונאים קטנים ובינוניים נדחקים החוצה, או נאלצים לשלם דמי שכירות וניהול גבוהים יותר, עלות שבסופו של דבר מגולגלת לצרכן - שגם נותר עם מגוון מצומצם וקבוע ובכל קניון. המצב הזה עלול להוביל לצמצום הגיוון המסחרי ולפגיעה בתחרות, ובסופו של דבר - הצרכן משלם וישלם את המחיר.

שינוי דרמטי בתמהיל

ההיצע התכנוני של קניונים סגורים וגדולים הולך וקטן. במקומם אנו צפויים לראות גידול במרכזים פתוחים ובמרכזים שכונתיים, וגידול מהותי בהיצע השטחים המסחריים ברחובות, בעיקר בפרויקטים של התחדשות עירונית.

גם תמהיל השימושים צפוי להשתנות דרמטית. נתח שטחי הסופרמרקט וה"לא-מזון" (אופנה, כלי בית ודומיהם) צפוי להיות קטן יותר. במקומם יגדל הנתח של שטחי ההסעדה, הבילוי, הפנאי והשירותים.

המרכז המסחרי העתידי יהיה מקום מפגש קהילתי, שיציע חדר כושר, מתקני ספורט (קיר טיפוס ופאדל), קליניקות ומרפאות, שירותים, חללי עבודה משותפים, מסעדות וברים - ופחות חנויות אופנה. זהו המענה הישיר למהפכה הקמעונאית ולדרישות של הצרכן החדש.

שוק הנדל"ן המסחרי בישראל נמצא בעיצומו של חישוב מסלול מחדש. הפרדוקס בין הבנייה המואצת לשינוי בהרגלי הצריכה, יחד עם התעצמות הריכוזיות, מחייב את כלל השחקנים - מיזמים ועד רשויות תכנון - להתאים את עצמם. העתיד אינו טמון בבניית "עוד מאותו הדבר", אלא בפיתוח היצע אחר, מגוון וחווייתי, ששם את הערכים של הלקוחות ושל הקהילה במרכז.

שחקנים שיבינו שהמסחר הפיזי החדש הוא קודם כול במה לבילוי, פנאי ואינטראקציה חברתית, ורק לאחר מכן פלטפורמה לקניות - הם אלה שישגשגו. האחרים ככל הנראה ימצאו את עצמם עם "פילים לבנים" לנוכח ההיצע הנבנה - שבהכרח יבוא על חשבון המרכזים המסחריים הוותיקים.

בכתיבת הטור השתתף יהודה ויקסלבאום, אנליסט בכיר בצ'מנסקי בן שחר ושות'