יעקב ויינשטיין / צילום: אייל טואג

יעקב ויינשטיין הוא ממנהלי ההשקעות הוותיקים בישראל. בגיל 75, כשמאחוריו ניסיון של יותר מחצי מאה בשוק ההון, כדאי לפחות להקשיב לו. גם אנשים שבטוחים שהם "משקיעים לטווח ארוך" עלולים לנוע באי נוחות בכסא למשמע התחזיות שלו.

● המכסים מצד אחד, השקל מהצד השני: האם למכור את מדד S&P 500?

● פלאשבק לקריסה ב-2023? למה הבנקים בארה״ב מדאיגים את המשקיעים

● דמרי בפנים, ומי בחוץ? השינויים במדדים של בורסת תל אביב

בשיחה ממקום מושבו בלונדון הוא אומר כי "בעבר המטרה שלי הייתה להשיג תשואה גבוהה, וסטיית התקן (התנודתיות, נ"א) הייתה דבר שולי, למרות שזה היה כרוך בעליות אבל גם בירידות גדולות. היום אני מאזן בין השניים ומוותר על השגת תשואה מקסימלית, כי הגעתי למסקנה שהמשקיעים בכל העולם מעדיפים לראות עליות איטיות ועקביות בכל מצב שוק. אני מוכן להשאיר הרבה כסף על השולחן בשביל הגנות מפני ירידות. בסופו של דבר, מה שיקבע אם הצלחת זה לא עוד כמה אחוזי תשואה בשנים של עליות, אלא כמה כסף יישאר לך ביד אחרי ירידה גדולה".

"כוחות שליליים יפעלו על המאקרו"

את הדברים הללו ויינשטיין אומר כהקדמה לתחזית מפחידה שהוא מנפק, שמרגישה כמו שעון חול שמתרוקן לאט: "אנחנו נמצאים בשלבים המאוחרים של שוק שורי היסטורי, שנמשך 40 שנה. אני חושב שסוף העשור הזה זה יהיה סופו של ה'בול מרקט' כפי שאנחנו מכירים אותו. זה יכול לקרות אפילו קודם, אם יתפתח עימות כולל באירופה בעקבות מלחמת רוסיה-אוקראינה. לאנגליה יש צבא מגוחך והיא עלולה להיכבש בתוך ימים בודדים, וגם בכל שאר אירופה הצבאות מצחיקים.

"אבל עצירת השוק השורי תתרחש בכל מקרה, כי כוחות שליליים חדשים יתחילו לפעול על המאקרו, כמו למשל השפעות הדמוגרפיה כשדור ה'בייבי בומרס' בארה"ב ייצא בהמוניו לפנסיה, במקביל להוצאות עצומות על בריאות, התחדשות האינפלציה ובעיית החוב הלאומי שם.

"שוקי המניות יגיעו לשיאים שיהיה קשה להצדיקם בלי כלכלה צומחת בעולם המערבי. וגם ללא ספק אנחנו מתקרבים לנקודה שברגע שהבינה המלאכותית (AI) תמצה את עצמה, קשה לי לראות משהו חדש שיופיע וידחוף את שערי המניות למעלה.

"גם עכשיו השוק מאוד מאוד מתוח. בכל פרמטר כלכלי שאנחנו מכירים: יחס מחיר למכירות, מכפילים, תשואת דיבידנד, מה שאתה רק רוצה - אנחנו נמצאים ברמות הכי גבוהות בהיסטוריה. רק ב-1929, לפני השפל הגדול, היו פרמטרים ברמות דומות לכך", הוא מדגיש את חומרת המצב לדעתו, ומסכם כי "אנחנו נמצאים ב'שנות ה-20 העליזות'".

בעיה נוספת לדבריו היא המינוף: "ברור שבאיזשהו שלב גם משקיעי ריטייל יצטרכו לברוח מהשוק, בין שירצו או שלא, כי הרבה מאוד אנשים עובדים עם מינוף כסף (הכוונה להלוואות, נ"א). המינוף היום הוא עצום".

דוגמה לתמחור יתר בעיניו היא מניית ענקית הטכנולוגיה אפל, אחת החברות הגדולות בעולם: "ראינו איך תוך 5 שנים התמחור של אפל התקדם ממכפיל 10 ל-40, והביא את הנייר לשווי כל כך גדול של 3.7 טריליון דולר, בלי שהחברה צומחת בכלל. קשה לה למכור היום טלפונים, וגם בין אייפון 13 ל-17 אין הבדל גדול, ובטח שאין הצדקה להחליף אותו".

ויינשטיין פועל בשוק ההון מאז שנת 1971. באמצע שנות ה-80 הקים את בית ההשקעות "אפיקים", שאותו מכר בשנת 2006 לידי מגדל שוקי הון, באקזיט שהניב לו קרוב ל-200 מיליון שקל. בעקבותיו הפך למנהל ההשקעות הראשי של בית ההשקעות הרוכש. בהמשך ייעץ לקרנות בינלאומיות ובשנים האחרונות הוא משמש כיועץ לקרנות נאמנות ולקרן גידור של בית ההשקעות אי.בי.אי. לפני עשור עבר לגור בלונדון, שם, הוא מספר, הוא נוהג לצפות בספורט והולך להצגות, אבל בעיקר - מנתח מגמות מאקרו-כלכליות ומייעץ בנושא אסטרטגיות השקעה.

"הלב שלי נמצא עמוק עמוק בתוך ישראל. ליבי במזרח ואנוכי בסוף מערב", הוא אומר על החיים בלונדון, תוך ציטוט שירו המפורסם של רבי יהודה הלוי. "מבחינת עבודה אין כמו לונדון; אני זמין לסוף המסחר במזרח, ישראל ואירופה כמובן, ועוד שלוש-ארבע שעות זה תחילת המסחר בארה"ב. כך שזה יום עבודה מלא".

מתי להערכתך תגיע המפולת?

"בסוף העשור הזה. אני מדמה את זה לכניסה ויציאה מאולם קולנוע: 200 איש נכנסים במשך חצי שעה, אבל אם מישהו צועק 'שריפה' ויש אזעקה, כל 200 האנשים רוצים לצאת תוך דקה. כך מתנהגת פאניקה. זה טבעם של השווקים תמיד, כי הפחד להפסיד תמיד גדול יותר מהרצון להרוויח".

איך כדאי להשקיע כשתתחיל הפאניקה הגדולה?

ויינשטיין החלטי: "זה עדיין לא המצב עכשיו, אבל כשזה יגיע צריך יהיה לעבור למזומן ואג"ח קצרות לשלושה חודשים, כשהמטרה העיקרית היא לשמור על ערך הכסף. מזומן זו הדרך האולטימטיבית לשמירת ערך הכסף. כשתהיה פאניקה וצריך כסף - גם הזהב לא יעזור".

ולאחר המפולת?

"אחר כך יהיה נבון להשתמש בכסף לקנות מניות מתחום הצריכה, בעיקר יצרניות שיש להן יכולת להעלות מחירים, דוגמת קוקה קולה ופפסי או פרוקטר אנד גמבל. אלו חברות שהוכיחו שהן יודעות לשמור על נתח שוק, יודעות לייעל את עצמן ובעלות יכולת אינסופית להעלות מחירים. לכן אלה ישמרו בסופו של דבר הכי טוב על הכסף, אחרי שגם הן ירדו בפאניקה הגדולה. אנשים לא מפסיקים לקנות קוקה קולה גם בזמנים קשים".

"אנו בשלבים המאוחרים של הבול מרקט"

ובכל זאת אתה אופטימי לטווח הקצר של השנתיים הקרובות, מדוע?

"כל עוד המוזיקה מתנגנת אתה ממשיך לרקוד. אבל צריך להבין שאנו בשלבים המאוחרים של הבול מרקט. יהיו עוד עליות, אבל צריכים להיות מאוד מאוד זהירים ולהבין שאנחנו מתעסקים במשהו שהוא מאוד מאוד מתוח ומסוכן.

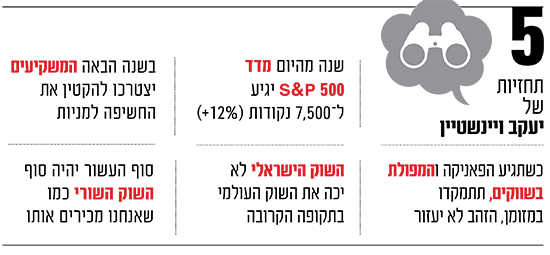

"היום מדד S&P 500 נמצא בסביבות 6,500 נקודות, ושנה מהיום אני יכול לראות 7,500, כלומר עלייה של כ-15%" (נציין כי מאז השיחה עם ויינשטיין השוק האמריקאי המשיך לעלות, נ"א). זה אומר שנגיע למכפיל רווח עתידי של 25 במדד, שזה הטופ שבטופ, שיש בו הצדקה כלכלית לשבת על מניות. לאור ניסיון העבר, זהו זמן להקטין חשיפה לשוק, כי ברמות של מכפיל 25 אתה מותח את החבל יותר מדי. זה לא אומר שאי אפשר למתוח עוד, אבל זה עלול להיות יותר מדי".

עם זאת, הוא מדגיש כי "השוק השורי חי וקיים והוא לא הולך להיגמר בזמן הקרוב, אני רואה לנגד עיניי עוד מספר שנים של עליות. הן יימשכו בינתיים בזכות ה-AI והטכנולוגיה שמסביב, שהיא הקטליזטור שמאפשר לשחקנים להמשיך להכניס כסף לשוק המניות. שנה קדימה אני לא רואה מיתון קטן או גדול, וגם לא נחיתה רכה באמריקה או בעולם, אלא צמיחה כלכלית".

ומה באשר לאג"ח?

"בזמן כזה צריך להשקיע באיגרות חוב לטווח קצר של שנתיים עד חמש, אבל לא באג"ח ל-30 שנה".

"להקטין את רכיב המניות בתיק"

חלק מהאופטימיות של ויינשטיין לגבי הטווח הקצר מאוד של השנתיים הקרובות, נובעת מכך שהריביות בעולם נמצאות במגמת ירידה. "ברור לכולם שבטווח הקצר הכיוון יהיה הורדת ריבית. זה יקרה לא רק בגלל הלחץ של טראמפ על הבנק המרכזי של ארה"ב, אלא כי האינפלציה שם היא סביב ה-3%".

ובסביבה של הורדות ריבית, הקריסה להערכתו עוד לא תגיע. זה יקרה לדעתו כשמצב השוק ישתנה והריביות בעולם שוב יתחילו לעלות. "אנחנו יודעים מההיסטוריה שמחירים גבוהים בשוק המניות לא מביאים למפולת, מעולם זה לא קרה", הוא מדגיש. "מה שמביא למפולת זה שינוי במדיניות כספית של מדינות (של בנקים מרכזיים). אם הזרמה מוניטרית תהפוך ללקיחת כסף מהשוק, ואם הריבית תעלה, זה מה שיביא לשינוי בבורסה.

מה כדאי לעשות בינתיים בתיק ההשקעות?

"בשנת 2026 משקיעים יצטרכו לקבל החלטות כואבות בדבר הקטנת שיעור ההשקעה במניות, לטובת שמירת כסף לטווח קצת יותר ארוך. מי שיש לו חשיפה מנייתית של 60% צריך להקטין ל-50% או 40%. מי שהיה לו 40% צריך להקטין ל-30%. כל אחד לפי רמת הסיכון שהוא מוכן לקחת על עצמו".

ומה לגבי השקעה בישראל של אחרי המלחמה?

נדמה כי ויינשטיין נמצא בסוג של דז'ה וו. בשנת 2012 הוא הכריז כי "אין שום סיבה להשקיע היום בישראל", ובאמת בשבע השנים הבאות השוק המקומי הניב כ-40%, כשליש מהתשואה במדד S&P 500 האמריקאי. כעת, אחרי העליות החדות בשנה האחרונה בבורסה המקומית, הוא חושב שהמצב דומה. "מאחר שישראל היא שוק סגור וקטן, כל פעולת יציאה של משקיעים זרים שמביאה לירידה בשוק, יוצרת הזדמנות קנייה למשקיעים המקומיים. הבורסה המקומית נהנית מזרימת כסף חודשית שהמוסדיים צריכים להשקיע (בקרנות הפנסיה, ההשתלמות ועוד, נ"א), כך שעל כל כסף שיוצא, הם ימלאו את החסר. מאז תחילת 2023 השוק בישראל עלה ב-90%, כולל התחזקות השקל, ונתן תשואה עודפת על פני 81% של ארה"ב. אנחנו מאוד קרובים להכפלה של מדד ת"א 125 מאז השפל שאחרי אסון ה-7 באוקטובר. אבל החל מהרמה הנוכחית כבר אין שום יתרון להשקיע בישראל, נשארו רק הצרות, כמו חידוש אפשרי של העימות עם איראן. אני לא רואה מצב שבו שוק המניות המקומי יכה כעת את זה העולמי".

ויינשטיין טוען שכדי שמחירי המניות בבורסה בת"א יהיו מוצדקים, כלומר שהעליות לא היו חדות מדי, וכדי שהבורסה תמשיך לטפס, המשקיעים צריכים ודאות גדולה יותר. זה אינו המצב כרגע - כשלדבריו, שלב א' בעסקה עם חמאס (שחרור החטופים) הוא השלב הקל והפשוט ביותר. הבעיה תהיה ביישום שלב ב': "האם עזה תהפוך למדינה, האם חמאס יתקפל ויהפוך להיות זרוע פוליטית בלבד, או שימשיך להתעצם בעזה ואולי ינסה להתעצם במקומות אחרים כמו יהודה ושומרון?", הוא תוהה.

"בלי שהושג שלב ב', המרכזי והמהותי יותר, אין הצדקה למחירים הנוכחיים וגם לא להמשך עליות בבורסה המקומית. זה אפילו לא תלוי בישראל, אלא האם טראמפ יצליח יחד החברים שלו מהצד המוסלמי - קטאר, טורקיה, האמירויות, מצרים - לשלוט ולהכתיב לחמאס מה לעשות. וזו השאלה הגדולה".

איפה בכל זאת אתה מזהה כעת מציאות בשווקים?

ויינשטיין מציין שתי אפשרויות השקעה מעניינות בעיניו, והקרנות שהוא מייעץ להן מושקעות בהן כמובן. הראשונה היא הבורסה בברזיל (סימול: EWZ) ש"היא אחת הזולות ביותר שיש היום בעולם. נסחרת במכפיל פחות מ-10 ותשואת הדיבידנד שלה 5.5%, ויש שם חברות מאוד טובות. החיסרון הוא שיש שם נשיא קומוניסטי וזאת בעיה. מי שמשקיע במטבע הברזילאי נהנה בשנים האחרונות מתשואה ריאלית של 9%. לא יודע כמובן מתי זה ישתנה, אבל בינתיים זה יתרון מאוד מפתה לעומת הדולר האמריקאי".

אפשרות נוספת שויינשטיין מציין היא מניית חברת הספנות צים: "היא במכפיל רווח נמוך מאוד של 0.8. לא מכפיל 8, זו לא טעות", הוא מדגיש עד כמה המניה זולה ואמורה לדעתו לעלות. "זה עסק שעובד ולא משהו חד פעמי. ברבעון האחרון היה לצים תזרים חיובי של 800 מיליון דולר. כל ענף ההובלה הימית נמצא 'על הקרשים', וביחס לענף הרווחיות שלה מאוד טובה. יש גם דיבורים שאולי המנכ"ל אלי גליקמן יחד עם יבואן הרכב רמי אונגר ירכשו את השליטה, וגם זה יהיה לטובת החברה". אבל, הוא מדגיש שמדובר בהשקעות לטווח ארוך: "זה לא לזמן קצר. אלה דברים שאתה צריך לקנות, לשבת ולחכות, משום שהם נמוכים כל כך". הוא גם מבקש להדגיש: "מאוד חשוב שתציין שאני בעל עניין. הקרנות שאני מייעץ להן מחזיקות גם את ברזיל וגם את צים".

הסקטורים המומלצים: בנקים, ביטוח וביטחון

מבחינת סקטורים, ויינשטיין מעדיף להשקיע במניות בנקים (וגם ביטוח) בארץ ובעולם: "הם נהנים מסגירת סניפים, שמביאה להם בשורה התחתונה רווחים עצומים, וזה נכון לכל העולם ולא רק לישראל. באנגליה לפעמים צריך לנסוע חצי שעה כדי למצוא סניף פתוח. מה שעוד עוזר להם הוא הפער, קרי הרווחיות, בין הפיקדונות לבין הריבית על ההלוואות".

על הסוגייה הזו הוא בוחר להתעכב, ולא בכדי: "תמיד הבנקים מרוויחים. הם רק צריכים להיזהר לא להפסיד בזמן מפולת, או להיקלע להפסד חד פעמי של מחיקות גדולות במפולת. אם אין מפולת גדולה אז אין מחיקות גדולות וברור שהרווחיות שלהם תהיה מצוינת. אותו הדבר עם חברות הביטוח, שהעליות בבורסה מניעות את רווחי ההשקעות שלהן".

ויינשטיין גם אופטימי לגבי החברות הביטחוניות, לאו דווקא בישראל: "סקטור הביטחון טוב בכל העולם, גם בישראל וגם במדינות אחרות. הצורך בהיערכות צבאית לקראת משבר באירופה, או חידוש המלאי בישראל אחרי מלחמת חרבות ברזל, כל אלה מסייעים לחברות הללו".

הוא מדגיש כי "יש מחסור עצום בתחמושת למשל. יש מדינות כמו אנגליה שאין להן הגנה מפני טילים בכלל, אף לא אחת, שום מכשיר שהוא, פשוט כלום. כולם בונים על נאט"ו אבל אם האמריקאים בראשות טראמפ יוצאים מהברית הזו לאט לאט, ודה פקטו הם יוצאים, זה מלמד שלא לחינם הגרמנים מבינים שהם צריכים להתחיל להוביל את הנושא של ההגנה. אחרת אין הגנה על אירופה".

"לא רואה את הבוננזה בנדל"ן"

כשהוא נשאל על ענף הנדל"ן בישראל, ויינשטיין סקפטי: "בייחוד במרכז הארץ יש יותר מדי משרדים. ויש גם כבר יותר מדי דירות גדולות במרכז, בייחוד באזור שדה דב למשל. אני לא רואה כאן את הבוננזה הגדולה כמו שרואים אחרים, במיוחד לא לאור התמחור של מניות החברות.

"כוח הקנייה של הציבור לא מצדיק את העליות הגדולות במניות הנדל"ן, אבל זה מסוג הדברים שהם רכישה אמוציונלית. ללא ספק המצב של צעירים משנה לשנה נעשה רע יותר, גם בגלל הנדל"ן, גם בגלל ה-AI, גם בגלל האינפלציה וגם בשל הריביות והמיסוי. צעירים היום צריכים לחסוך כסף שנים רבות לטובת הון עצמי ראשוני, רק כדי לקבל את המשכנתא לרכישת דירה, וזו בעיה לדעתי עולמית. אחרי שמחירי הנדל"ן בכל העולם עלו לשיאים בשנים של הריבית האפסית, העליות הגדולות מאחורינו. אנשים שיש להם נדל"ן ויזדקקו לכסף, יהיו בבעיה".

מה עם השקעה במטבעות קריפטו?

"דעתי על הביטקוין ועל כל מטבעות הקריפטו לא השתנתה - היא נשארה שלילית במובן הפונדמנטליסטי, כלומר יש להם מעט מאוד שימוש אם בכלל. אבל הדעה פוזיטיבית במובן של מכשירי השקעה, כאחוז מאוד מאוד קטן מהתיק, כי המחיר של המטבע יכול להגיע למספרים מאוד גבוהים".

עד מתי תמשיך לנהל כסף?

"אם יש משהו שאני בטוח בו, זה שלא אנהל כסף בעוד 20 שנה, כי יש מגבלות של גיל", הוא צוחק. "אבל עד אז אמשיך. מכיוון שאני נהנה, אין לי סיבה שלא לעשות זאת".

האמור אינו מהווה ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו של כל אדם