אילוסטרציה: shutterstock

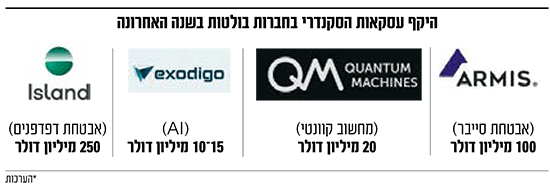

סבבי הסקנדרי בהייטק - מימוש מניות עובדים ויזמים כחלק מכניסת משקיעים חדשים לחברה - עושים קאמבק לאחר היעדרות של שנתיים. וכך, יותר ויותר עובדים הופכים למיליונרים עוד לפני שהחברה נמכרת או יוצאת להנפקה. בשנה האחרונה בחרו ארמיס, איילנד, קוואנטום משינס ואקסודיגו - חברות הייטק בוגרות יחסית - לאפשר לעובדים וליזמים למכור מניות למשקיעים חדשים, כאשר הכסף מהמכירה יזרום לכיסם ולא לכיסה של החברה.

● בונה על בוגרי בן גוריון ואמ"ן: אנבידיה עוברת למשרדים חדשים בבאר שבע

● תחרות לאנבידיה: השבב החדש שמשיקה קוואלקום

סבבי הסקנדרי נקראים כך משום שהמכירה היא "שניונית" (מלשון שניים) ונעשית לאחר שהחברה הנפיקה קודם לכן מניות עבור היזמים והעובדים בעבר; אלה מועברות בפעם השנייה למשקיעים חדשים. זאת, בהשוואה לסבב גיוס "ראשוני" שבו מנפיקה החברה מניות למשקיע, והכסף כולו זורם לקופת החברה. לעיתים קרובות, סבבים שניוניים וראשוניים נערכים זה לצד זה כעסקת חבילה.

עלייה בולטת בפינטק

סבבי הסקנדרי היו פופולריים במיוחד בשנות בועת הקורונה - כאמצעי שבו השתמשו קרנות הון סיכון כדי להיכנס להשקעה בחדי קרן. באותם ימים הקרנות הפכו כל אבן כדי להיכנס להשקעה בחברות הייטק, לעיתים בכל מחיר. באותה תקופה היזמים והמשקיעים המוקדמים התנו את כניסתם של המשקיעים בסבבי סקנדרי - ואלה השקיעו בהם מאות מיליוני דולרים, לעיתים, לצד השקעה גדולה בחברה.

גל הסקנדרי של שנת 2021 יצר שכבה של יזמים שהתעשרו מאוד לפני האקזיט, אך זכה לביקורת על כך שהפחית את התמריץ של יזמים להביא את החברה לאקזיט מוצלח. סבבי סקנדרי גדולים במיוחד אירעו בחברות כמו ורביט ולייטריקס, והביאו כמה מהמייסדים שלהן לפרוש זמן קצר לאחר מכן.

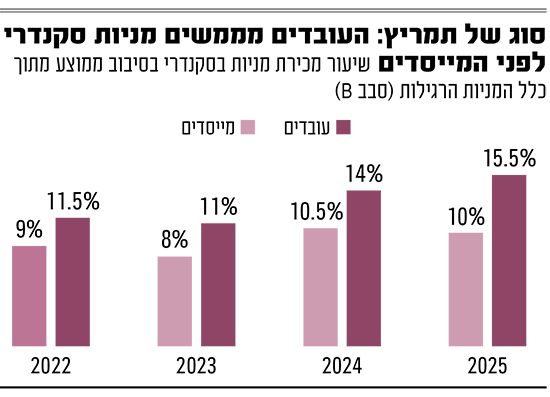

סבבי הסקנדרי נמוגו עם פיצוץ בועת הקורונה במאי 2022, כאשר הריביות בארה"ב החלו לעלות, הם הפכו נדירים יותר, אך במהלך השנה האחרונה הם שוב כאן. דוח של חברת הפינטק אלטשר (altshare), שמנהלת החזקת מניות ואופציות לחברות הייטק, יזמים ומשקיעים בכ־3,000 חברות, והגיע לידי גלובס, מעיד על זינוק חדש בהיקף המניות שנמכרות בטרם האקזיט בשלב החיים הצעיר (סבבי A ו־B) של החברות - סבבי הגיוס הראשוניים שנועדו להביא את החברות לשלב מכירת המוצר או האצתו הראשונית. עובדים בחברות צעירות יותר (שלב A) הגדילו את שיעור המניות הנמכרות בסבבי סקנדרי מ־8% ב־2023 לכמעט 12%, בעוד שבחברות הבוגרות יותר (שלב B), שיעור המניות שבידי העובדים ונמכרות למשקיעים גדלו מ־11% ב־2023 ל־15.4% השנה.

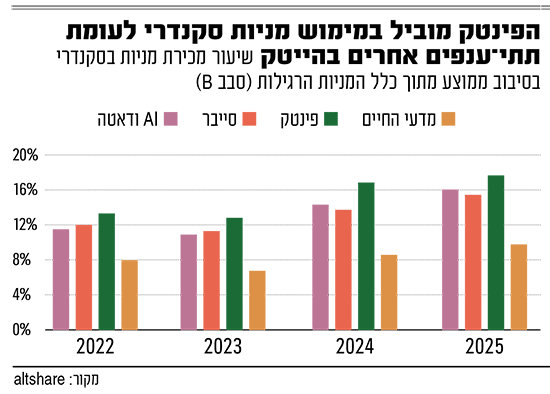

העלייה חלה כמעט בכל הסקטורים - סייבר, בינה מלאכותית, ומדעי החיים, אך היא בולטת ביותר בתחום הפינטק דווקא. בקרב חברות פינטק הנמצאות בשלב הגיוס A, למשל, היקף המניות שמכרו עובדים בסיבוב סקנדרי ממוצע עלה מ־11.8% ב־2022 ל־15.8% מאז תחילת 2025. למרות כמה אקזיטים בולטים בתחום, כמו הנפקת איטורו, מכירת נקסט אינשורנס בכ־2.6 מיליארד דולר ומכירת מליו (Melio) ב־2.5 מיליארד, עושה רושם שעובדי החברות דווקא ממהרים למכור מניות או אופציות שפקעו בשלב מוקדם.

מאידך בשוק הסייבר או ה־AI המגמה שונה, ופחות עובדים מסכימים למכור מניות למשקיעים. בתחום הסייבר, בין השנים 2022 ל־2025 חלה עלייה זעירה יותר בשיעור המניות שנמכרו בסבבי סקנדרי מ־10.3% ל־12.2%. "בענף הסייבר מקצים יותר אופציות לעובדים בהשוואה לשווקים אחרים. אולם גם אחרי שהאופציות הבשילו למניות בקרב העובדים הוותיקים יותר - הם נוטים פחות למכור אותן בשלבים מוקדמים בגלל שאותם עובדים מבינים שקיים אופק קרוב לאקזיט", אומר לגלובס רונן סולומון, מנכ"ל ומייסד אלטשר. "בסייבר רואים אקזיטים מהירים בסך־הכול, ולכן עובדים רבים מעדיפים גם להמתין עוד קצת עם המכירה ולא לממש בשלבים מוקדמים יותר. זאת בניגוד לתחומים כמו פינטק או מדעי החיים - שם זמן ההמתנה לאקזיט הוא ממושך". כך למשל, מליו נמכרה בהיותה חברה בת שבע, בעוד שנקסט אינשורנס נמכרה עשור לאחר הקמתה. איטורו הונפקה כמעט 18 שנה לאחר הקמתה ולאחר שעברה דרך חתחתים.

על המיעוט היחסי של סבבי סקנדרי בחברות AI, אומר סולומון: "זה תחום חדש יחסית שבו אי הוודאות גדולה, ושם משקיעים מעדיפים להמתין ולא לרכוש מניות בסקנדרי מוקדם, אלא להמתין לשלבים בוגרים יותר ולראות שהחברות מתייצבות".

אמצעי לתמרץ עובדים

הפעילות בסבבי הסקנדרי ניכרת בעיקר אצל עובדי ההייטק, ובאופן משונה, פחות אצל מייסדי חברות. באופן עקבי, מייסדים מכרו בכל סיבוב סקנדרי בממוצע פחות מניות מאשר סך העובדים שלהם. כך למשל בחברות סייבר בשלבים המאוחרים, בעוד שעובדים מימשו סך הוכול 15.3% ממניותיהם בממוצע בכל סבב שכזה, המייסדים מימשו רק 12.7%.

בתחום ה־AI הפער גדול אפילו יותר, כאשר המייסדים מוכרים רק 9.4% ממניותיהם, בהשוואה לממוצע של כמעט 16% בקרב העובדים. "לעיתים קרובות המטרה מאחורי סבבי הסקנדרי היא לתת תמריץ לעובדים או ליזמים", אומר סולומון. "אבל במקרים שבהם היזמים מעוניינים שהעובדים שלהם יישארו במקום העבודה ולא יחפשו אחד חדש, או במקרה שהעובד קיבל אופציות שמומשו והסיכויים לאקזיט נמוכים, או שהדרך אליו ארוכה - מכירת סקנדרי תסייע לך להשאיר את העובד במקום העבודה". במקרה זה, כמובן, רק העובדים שהאופציות שלהם פקעו והפכו למניות יזכו לההטבה - ומטבע הדברים העובדים הוותיקים והבכירים ייהנו ממנה יותר.