איפה יש הזדמנויות? / צילום: Shutterstock

בסוף הרבעון הראשון של 2025, הציעו מנהלי השקעות רבים להקטין חשיפה למניות בארה"ב ולהעדיף את אירופה, על רקע תשואות עודפות שהציגו המדדים ביבשת. מי שהקשיב לעצות הללו פספס את מה שקרה מאז בשווקים. מאז אמצע חודש מרץ, ולמרות הנפילה בתחילת חודש אפריל בשוק האמריקאי בעקבות תוכנית המכסים של הנשיא דונלד טראמפ, דווקא מדד S&P 500 משלים עלייה של כ־20%. לעומת זאת, מדדי המניות האירופיים נותרו מאחור עם תשואה של 2%-5% בלבד.

● "בכיתי": מייסד סופטבנק מסביר למה החליט למכור מניות אנבידיה

● "רגע קריטי": סם אלטמן בהודעה חריגה לעובדי OpenAI

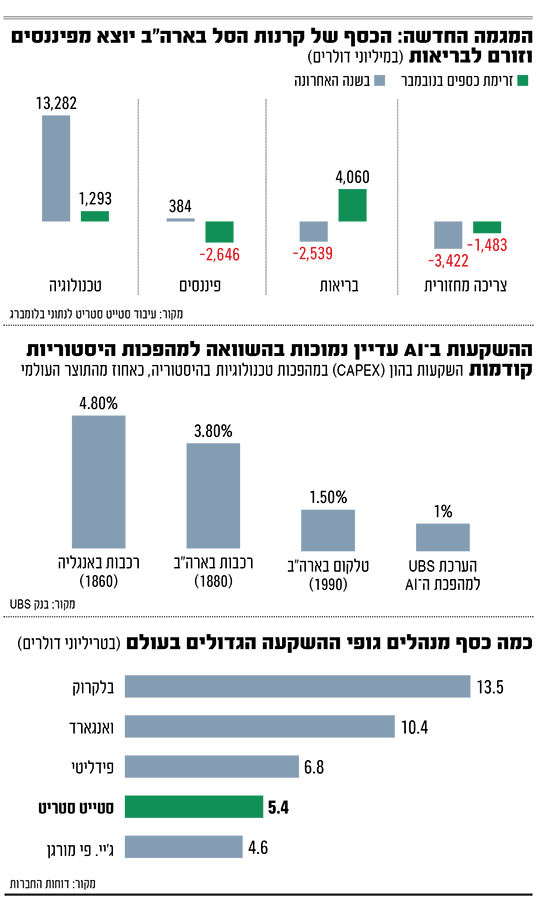

מי שהתייחסה לשינוי הזה היא חברת סטייט סטריט (State Street), אחת מחמש מנהלות הנכסים הגדולות בעולם, עם נכסים פיננסיים מנוהלים ישירות בהיקף של 5.4 טריליון דולר. שווי השוק של החברה, הנסחרת בבורסה של ניו יורק, עומד על 34 מיליארד דולר.

למעשה, רבים מכם מכירים את סטייט סטריט גם אם אינכם מודעים לכך: החברה היא "האמא" של קרן הסל הפופולרית SPY, שעוקבת אחרי מדד S&P 500, וכן של קרנות סל פופולריות על סקטורים שונים בארה"ב (קרנות SPDR).

"אנחנו רואים תמונה של 15% מכלל הנכסים בעולם, זה מאוד ייחודי ונותן לנו יכולת לזהות טרנדים בשוק עוד לפני שהשוק מגיב", אומר נדב דוד, מנהל הפעילות של סטייט סטריט בישראל, שבה היא מנהלת לדבריה למעלה מ־50 מיליארד שקל עבור הגופים המוסדיים.

"רואים כאן את סיום המלחמה ואולי גם הרחבה של הסכמי אברהם ואף שלום עם סעודיה. אנחנו מסתכלים על זה בזכוכית מגדלת וחושבים איך אפשר להעמיק את העבודה עם השוק הישראלי. כששאלתי אנליסט אצלנו כמה עלו מניות הביטוח בישראל בשנה האחרונה, הוא הימר על 20%. הייתי צריך להרים לו את הלסת כשאמרתי לו 200%".

ירידת הריבית תסייע לנדל"ן ושירותים

על פי מחקר חדש שפרסמה החברה, הריבאונד החיובי בארה"ב התבצע כי בשוק התרחשה "מכירה בשמועה, קנייה בידיעה", ההיפך ממה שהמשקיעים עשו בתחילת השנה - כשחששו מתוכנית המכסים של טראמפ.

"הנרטיב של הבינה המלאכותית חיזק את הכלכלה האמריקאית, בעוד אירופה התמודדה עם התחזקות האירו ועם המכסים... לאחר שמכרו את 'שמועת' המכסים, משקיעים בארה"ב קנו את ה'ידיעה', אחרי שההיסטריה סביב המכסים נרגעה. הם התעלמו מההשפעות האינפלציוניות הפוטנציאליות של המכסים ומגירעון תקציבי הולך וגדל, והביטו מעבר לחוסר הוודאות הגיאופוליטית והמדינית הגוברת".

כשהם מסתכלים קדימה, בסטייט סטריט מעדיפים את ארה"ב ושווקים מתעוררים (אסיה) על פני אירופה. הסיבות כוללות כמובן את הבינה המלאכותית בארה"ב יחד עם מדיניות הורדת הריבית של הבנק המרכזי, הפד.

לדברי דוד, "בראייה היסטורית, ההשקעות ב־AI כיום עדיין נמוכות בהשוואה למהפכות אחרות כמו מהפכת הרכבות בארה"ב ובריטניה לפני 150 שנה, או הטלקום בסוף המאה שעברה. ברור שבהתחלה ה-CAPEX (השקעות ההון) מאוד גבוה, כי צריך לבנות את כל אבני היסוד. אחוז ההשקעה CAPEX מהתמ"ג העולמי במהפכות קודמות היה 4%-5% ברכבות ו-1.5% בטלקום. ב-AI עדיין לא עברנו את ה-1%, למרות שכמובן 50 או 100 מיליארד דולר נשמע המון".

מבין הסקטורים בארה"ב, מעריכים בחברה שירידת הריבית תסייע ל"מגזרים שהיו מבחינה היסטורית רגישים ביותר להקלות ריבית". כלומר, טכנולוגיה ("כיוון ששיעורי ריבית נמוכים יותר מגבירים את הערכת השווי של חברות עם פוטנציאל רווחים עתידי גבוה, ככל שתזרימי המזומנים המהוונים שלהן עולים"), נדל"ן ("כי ההלוואות למימון נכסים הופכות להיות זולות יותר") ושירותים ("כי המגזר עתיר הון ונהנה ממימון חוב זול יותר").

בנוגע לסקטור הפיננסים, בחברה מציינים שהוא רחוק ממיצוי הפוטנציאל שלו למרות ירידת הריבית: "התמחור שלו נמוך יחסית בהשוואה לטכנולוגיה. בנוסף, גם אם תהיה פגיעה בתוצאות בגלל ירידת הריבית, תהיה מנגד עלייה בביקוש לאשראי, מה שיפצה על ירידת הריבית. אולי תהיה גם ירידה ברגולציה".

חשיפה נוכחית נמוכה לסקטור הבריאות

מעבר לכל אלה, הם מזהים מגזר אחד משמעותי נוסף, דפנסיבי, שנותר מאחור ועשוי להיות רלוונטי בהסתכלות קדימה. הכוונה היא למגזר הבריאות (הגם שהחל לזנק לאחרונה) שסבל עד לאחרונה מהתוכניות של טראמפ, כמו הורדת מחירי התרופות בארה"ב והטלת מכסים של 100% על יבוא תרופות לארה"ב.

לפי סטייט סטריט, תנועות הכסף של המשקיעים מראות שהחשיפה "לסקטור הבריאות נותרה נמוכה בהשוואה לחמש השנים האחרונות, מה שדווקא מחזק את העדפתנו למגזר זה". עוד הם מציינים כי בדרך זו המשקיעים יכולים ליצור "איזון בין חדשנות לערך. חדשנות מהירה ודמוגרפיה (עלייה בתוחלת החיים, נ"א) מניעות עניין בקרב משקיעים בתחום הבריאות, אך מדיניות התרופות של הנשיא טראמפ הביאה לתנודתיות". כעת, "עיכובי מכסים והסכמי תרופות חדשים עשויים לסמן נקודת מפנה".

בחברה נוקבים באופן ספציפי במניות של חברות כמו אלי לילי, נובו נורדיסק, מדטרוניק וסימנס הלת'ינירס, הראשונות בגלל תרופות להשמנת יתר וסוכרת והאחרונות בגלל שהן "ספקיות בולטות" בתחומי "רובוטיקה ומכשירים לבישים שמאפשרים הליכים מדויקים בצורה פולשנית מינימלית".

הסיבה לכך שהם חוששים מעט פחות מטראמפ בהקשר הזה, היא "חשיבותן של תרופות לבוחרים, והסיכון למחסור באספקה, אתגרים משפטיים, התנגדות פוליטית ולובינג משמעותי - כולם מובילים אותנו לפסול את התרחישים הגרועים ביותר". בינתיים, מאז אוגוסט הסקטור נמצא בהתאוששות וסיפק תשואה של 16% (אך רק 5% בשנה האחרונה, מול 13% במדד S&P 500).

את השינוי בהעדפות המשקיעים הם מזהים גם בתנועת הכספים. בחודש נובמבר נהנו הקרנות העוקבות אחרי הבריאות מכניסה של 4.1 מיליארד דולר, יותר מכל שאר הסקטורים. זאת כאשר בשנה האחרונה יצאו מהסקטור 2.5 מיליארד דולר (כולל ההתאוששות בנובמבר). גם סקטור הטכנולוגיה נהנה מזרימה חיובית של 1.3 מיליארד דולר (ו-13.3 מיליארד דולר בשנה האחרונה), ומנגד סקטור הפיננסים איבד בנובמבר 2.6 מיליארד דולר (וכמעט מאוזן בשנה האחרונה), ואילו הצריכה המחזורית איבדה 1.5 מיליארד דולר בנובמבר (ו-3.4 מיליארד דולר בשנה האחרונה).

"ארה"ב מצדיקה מכפילים גבוהים"

על ההעדפה לשווקים מתעוררים על פני אירופה, בסטייט סטריט אומרים שהסיפור הוא ממש לא רק היחלשות הדולר מול סל המטבעות השנה. בניגוד לארה"ב, שאומנם יקרה אך "מצדיקה מכפילים גבוהים", ובניגוד לאירופה, בריטניה ויפן, ש"נסחרות במכפילי רווח נמוכים בהשוואה לארה"ב אך סבלו מצמיחה מאכזבת ברווחים" - לדבריהם, "שווקים מתעוררים מציעים שילוב נדיר של מכפילי רווח 'משתלמים', וצמיחה דו-ספרתית ברווחים".

לכך הובילו עליית ה-AI בסין, הדומיננטיות של טייוואן בשבבים וגם בדרום קוריאה, ודולר אמריקאי חלש יותר. המגמות הללו בנות קיימא, למרות עלייה של 27.5% בשלושת הרבעונים הראשונים של השנה", בהשוואה ל-10% בשווקים המפותחים. לדבריהם, "בהתחשב בפוטנציאל ההדבקה (בתשואות, נ"א) לטווח ארוך, נראה כי הפוטנציאל החיובי עצום".

יתר על כן, "יותר ממחצית התשואה מתחילת השנה בשווקים המתפתחים הגיעה מ-AI. ארה"ב דומיננטית, אך חברות בשווקים מתעוררים בהחלט מעורבות במשחק. מודל DeepSeek (שחשיפתו הפילה את המדדים בארה"ב בתחילת השנה) עיצב מחדש את עמדת ממשלת סין בנוגע לרגולציה של בינה מלאכותית, שכן הממשלה צריכה להסתמך על המגזר הפרטי כדי לאתגר את הדומיננטיות של ארה"ב במרוץ לבינה. זה יצר התאוששות מסיבית של ענקיות הטכנולוגיה הסיניות, שבעבר הופרעה על ידי פיקוח רגולטורי. ברבעון השלישי, עליבאבא הגדילה את תקציב הבינה המלאכותית שלה ליותר מ-50 מיליארד דולר".

עוד הם מציינים כי אי אפשר לשכוח את TSMC מטייוואן, "יצרנית השבבים הגדולה בעולם", או חברות כמו סמסונג ו-SK Hynix שהן "מרכיבים מרכזיים בשרשרת האספקה של בינה מלאכותית". לכן לדבריהם "צריך להיחשף לאזור, בוודאי מי שמעוניין לגוון את תיק ההשקעות".