דיוויד גוקלר, מנכ''ל סנדיסק / צילום: ap, Don Feria

מדד S&P 500, שכולל את החברות הגדולות ביותר בשוק ההון האמריקאי, סוגר שנה חיובית עם תשואה (נכון ל־28 בדצמבר) של 17.8%. עם זאת, קרוב ל־200 מניות מהמדד מציגות השנה תשואות שליליות, אפילו בשיעור דו־ספרתי - לדוגמה, חברת האדטק The Trade Desk נפלה ב־67% ומניית אופנת הספורט לולולמון איבדה 45%.

● שיאניות התשואה וחגיגת משקיעי הריטייל: 5 הערות על השנה בבורסה

● הישראלית שזכתה להמלצה חיובית, וזו שזינקה משפל של כל הזמנים

על רקע זה בולטות לטובה ארבע המניות הכי חזקות במדד השנה, שכל אחת מהן הציגה תשואה חיובית תלת־ספרתית, וכולן מגיעות מאותו סקטור - תחום אחסון המידע, שנחשב לחיוני עבור התפתחות ה־AI.

בצמרת הרשימה נמצאת חברה עם קשר היסטורי ועכשווי לישראל: סנדיסק , שאחד ממייסדיה היה הישראלי־אמריקאי אלי הררי, והוא גם שימש בה כמנכ"ל במשך 22 שנה, מהקמתה ועד לפרישתו בשנת 2010 .

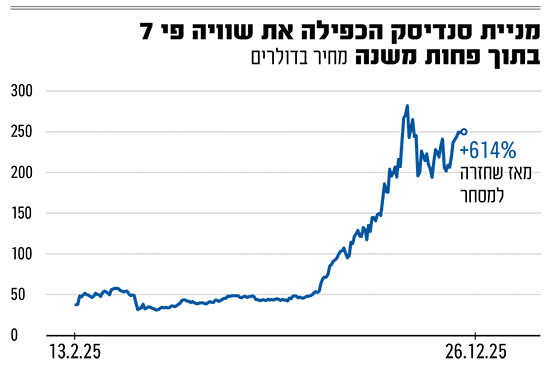

מניית סנדיסק זינקה השנה בשיעור מסחרר של 614%, והיא אפילו לא נסחרה מתחילת השנה. מנייתה חזרה להיסחר בנאסד"ק בחודש פברואר האחרון לאחר שהחברה השלימה פיצול מחברת Western Digital, שרכשה אותה עשור לפני כן.

השווי שלפיו סנדיסק החלה להיסחר בפברואר היה כ־7 מיליארד דולר (35 דולר למניה) - פחות ממחצית מהמחיר שווסטרן דיגיטל שילמה עליה ב־2015 שהיה 19 מיליארד דולר. במשך תקופה מסוימת המניה נסחרה בטווח מחירים צר, אך בחודשים האחרונים היא התחילה לזנק וקפצה מכ־50 דולר עד לשיא של 283 דולר, שממנו היא נחלשה לאחרונה. כיום היא נסחרת לפי שווי שוק של 36.6 מיליארד דולר.

מאות עובדים בישראל

נזכיר כי תחת ניהולו של אלי הררי רכשה סנדיסק בשנת 2006 את המתחרה הישראלית, M-Systems של דב מורן, החברה שפיתחה לראשונה דיסק און קי, בתמורה לכ־1.6 מיליארד דולר. כתוצאה מכך, עד היום היא פועלת גם בישראל - בכפר סבא, תפן ועומר - שלושה מרכזי פעילות שמוגדרים בדוחות החברה כמחקר ופיתוח בתחום ה־Flash (סוג של זיכרון לא נדיף).

סנדיסק גם הייתה בעבר בעלת מניות בולטת ולקוחה משמעותית של יצרנית השבבים טאואר והררי היה זה שעשה את החיבור עם מנכ"ל טאואר ראסל אלוואנגר.

סנדיסק לא מפרטת כמה עובדים יש לה בישראל, אך מציינת שמתוך 11 אלף עובדים שהיא מעסיקה הרוב הם באסיה־פסיפיק, ואילו 8% הם מהמזרח התיכון ואירופה (למעשה ישראל וצ'כיה), כך שמדובר בכמה מאות.

4 שיאניות מאותו מגזר

סנדיסק היא המניה החזקה ביותר במדד S&P 500 בשנת 2025 וכאמור אחריה ברשימה עוד שלוש מניות מתחום אחסון המידע: ווסטרן דיגיטל שממנה סנדיסק פוצלה זינקה ב־304%, מיקרון טכנולוג'י קפצה בכ־240% ו־Seagate Technology הוסיפה לערכה 238%. שלוש החברות נסחרות בשווי גבוה יותר משל סנדיסק. ווסטרן דיגיטל נהנית גם מהזינוק במניית סנדיסק משום שלאחר הפיצול היא נותרה עם החזקה של אחוזים בודדים בחברה, ושווי ההחזקה הזה קפץ מכ־263 מיליון דולר בפיצול לכמעט 1.9 מיליארד דולר כעת.

החברות האלה עוסקות כאמור בתחום אחסון המידע, למשל בייצור של שבבי זיכרון - שהביקוש להם עלה על רקע צמיחת שוק הבינה המלאכותית. התחום דורש רכיבי אחסון וזיכרון רבים שהן אלה שמספקות אותם. לאורך השנים האחרונות התחום סבל מלחצי מחירים אך כעת, הביקוש הגובר בא לידי ביטוי בתוצאות.

כך למשל הרבעון שהסתיים בספטמבר 2025, הסתכם בסנדיסק עם צמיחה של 23% בהכנסות לרמה של 2.3 מיליארד דולר ומעבר מתזרים שלילי של 131 מיליון דולר מפעילות שוטפת לתזרים חיובי בגובה 488 מיליון דולר.

הרווח הנקי דווקא ירד ביחס לרבעון המקביל בשל גידול בהוצאות התפעוליות ובהוצאות הריבית. המנכ"ל דיוויד גוקלר אמר עם פרסום הדוחות בחודש שעבר כי הטכנולוגיה והמוצרים של סנדיסק נמצאים בעמדה יוצאת דופן בתקופה שבה הביקוש מתחזק. הוא הוסיף שהמאזן החזק של סנדיסק וסל המוצרים המוביל שלה, הובילו את החברה להשיג אבן דרך של תזרים חיובי מוקדם מהתוכניות. לדבריו, סנדיסק ממוצבת בעמדה טובה להשיג "ערך משמעותי לטווח ארוך עבור בעלי המניות".

יש עוד לאן לעלות?

בתגובה לדוחות, בג'פריס העלו את מחיר היעד למניה בכ־39% למחיר של 250 דולר, שבאותה עת שיקף פרמיה של כ־20% על מחיר המניה, אך מאז, המניה המשיכה לטפס והיא נסחרת כיום במחיר דומה למחיר היעד. האנליסט בליין קרטיס מג'פריס כתב אז כי התוצאות היו חזקות בשל הביקוש הגבוה מהצפוי שקיזז עלייה קלה מהצפוי במחיר המכירה הממוצע, "אך הסיפור האמיתי הוא שמגמות התמחור הן לטובת סנדיסק והתחזית ל־2026 נראית חיובית".

להערכתו, הביקוש הגובר לצד היצע מוגבל יוביל לעליית מחירים. עם זאת, קרטיס מזכיר גם מחזוריות קודמת (סייקלים) בתעשיית הזיכרון ומעריך כי "בסופו של דבר בנקודה מסוימת החגיגה תסתיים", אך לא בשלב זה, והוא צופה המשך צמיחה ברווחי החברה. נראה שזה הקונצנזוס כיום: לפי נתוני וול סטריט ג'ורנל, 16 מתוך 23 אנליסטים שמסקרים את מניית סנדיסק ממליצים עליה בהמלצות חיוביות, 6 נייטרליים ואחד שלילי, ומחיר היעד הממוצע משקף פרמיה של 9% על המחיר הנוכחי.

במצגת שסנדיסק פרסמה לצד פרסום הדוחות היא ציינה שהיא חווה מומנטום גובר ושההכנסות שלה מתחום הדאטה סנטר צמחו ב־26% מהרבעון הקודם. החברה הוסיפה שהיא רואה האצה בהשקעות של חברות הענק (היפר סייקלר), שהן הלקוחות והלקוחות הפוטנציאליות שלה) בתחומי הדאטה סנטרים וה־AI ומצפה שההשקעות האלה יעקפו את הרף של טריליון דולר עד 2030.