עיצוב: טלי בוגדנובסקי

בחודשים הקרובים תקבלו את המסמך השנתי מחברת הגמל או הפנסיה שלכם, ותוכלו לראות מה התשואה שעשיתם ב־2025. רוב כספי הציבור מנוהלים במסלולים ה"רגילים" כמו כללי, מניות ומחקה מדד S&P 500. אבל אם אתם חלק מאותם 43 מיליארד שקל שבחרו להיות מנוהלים במסלולים מיוחדים (כמו משולב סחיר, עוקב מדדים גמיש או עוקב מדדי מניות) אתם עשויים להיות מופתעים מהתשואה שעשיתם בשנה החולפת.

● שבוע המסחר החדש בבורסה מתחיל: מה צפוי למשקיעים

● הקרנות שהיכו את תל אביב כשרוב תעשיית הגידור נשארה מאחור

כך קרה לאמיר, סוחר ותיק בשוק ההון, שהיה בטוח בשנים האחרונות שהכסף שהוא חוסך לטווח ארוך נמצא במסלול שכולו מושקע במדדי מניות בישראל. בשבוע שעבר הוא נדהם כשגילה שלמרות שהשוק הישראלי זינק ביותר מ־50% התשואה של הקופה שלו בשנה האחרונה, בחברת הביטוח מנורה מבטחים, עומדת על 7% בלבד.

"אמרתי לסוכן שלי לשים את הכסף על ישראל ולא לדבר איתי לפני גיל 60. זה חיסכון לטווח ארוך", הוא מתאר בשיחה עם גלובס. לדבריו, גם אחרי 7 באוקטובר כשהסוכן התקשר לשאול אם הוא רוצה להעביר את הכסף למסלול סולידי יותר, הוא השיב בשלילה נחרצת. "אמרתי לו, עד גיל 60 אתה לא מחייג אלי בשביל לשאול דבר כזה, גם אם יש מפולות בשוק או רעידת אדמה. אני ממשיך להפקיד כל חודש".

אלא שהתברר שההימור שאמיר חשב שהוא עשה, לא קרה בפועל. הוא גילה שהמסלול שלו, "גמל להשקעה עוקב מדדי מניות" במנורה כולל רק 25% בלבד חשיפה לישראל, והשאר למדדים בינלאומיים כאשר החשיפה למט"ח בו היא 50%.

את הכעס אפשר לשמוע בקולו. "בכלל לא רציתי חשיפה למט"ח. אני אזרח ישראלי, חי בשקלים, לא רוצה חשיפה לחו"ל, ולא למטבע שאין לי שום קשר אליו. לא רוצה להיות חשוף לאמריקה, אלא חשיפה אגרסיבית לישראל. הייתי בטוח שזה המסלול שהכסף שלי נמצא בו".

אמיר לא לבד. כך קרה גם לאדם נוסף שהיה בטוח שהכסף שלו, בחברה אחרת, נמצא במסלול עוקב מדדי מניות ולא הבין שמסלול "עוקב מדדים גמיש" פירושו לאו דווקא מניות.

פער של 50% בתשואה

הבעיה ככל הנראה אינה אצל מנורה או חברה אחרת. הבלבול הזה הוא תוצאה של רפורמת המסלולים של רשות שוק ההון מלפני שנה וחצי, שאיחדה בין המסלולים הקטנים שהתמחו למשל בגיאוגרפיות שונות (כמו ישראל או חו"ל) או עם חשיפה שונה לאג"ח ומניות (למשל עד 15% מניות, עד 20% מניות ועד 25% או 35% מניות). בעוד במסלולים הישנים הבנתם מהשם של המסלול מה מדיניות ההשקעה, כיום השמות גנריים ולא ניתן לדעת משם המסלול היכן הכסף מושקע.

ברשות שוק ההון קיוו שהחיבור לקטגוריה אחת - משולב סחיר, עוקב מדדים גמיש או עוקבי מדדי מניות - יסייע לחוסכים להשוות בין התשואות ובין ביצועי המנהלים השונים. אלא שכמו בהרבה רפורמות, הכוונה הייתה טובה, אך הביצוע יצר כאוס של ממש בהבנה של החוסכים באיזה מוצר הם משקיעים.

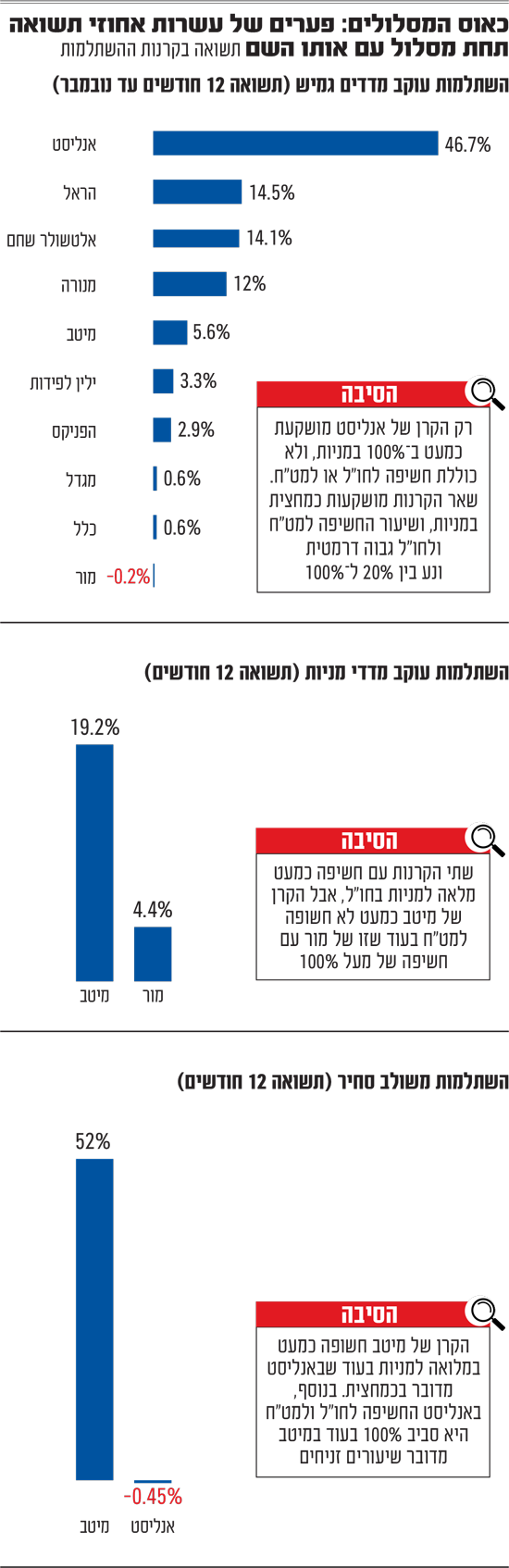

כך למשל, אם תסתכלו על מסלול השתלמות "עוקב מדדים גמיש" תגלו פערי תשואה עצומים של עשרות אחוזים בין הגופים השונים. אנליסט במקום הראשון ב־12 החודשים האחרונים (עד נובמבר) עם תשואה של כמעט 47%, במקום השני ובפער גדול הראל עם תשואה של 14.5% וסמוך אליו אלטשולר שחם עם 14.1%. מנגד, במקומות האחרונים נמצאים מגדל וכלל עם תשואה של 0.6% בלבד ומור עם ירידה של 0.2%.

האם באנליסט מצאו את ביצת הזהב? לא באמת. "אף אחד לא קוסם" אומר מנהל השקעות בשוק. מדובר אמנם באותה קטגוריית השקעה, אך בעוד אנליסט בחרו להיחשף רק למניות (99%) וללא חשיפה לחו"ל או למט"ח, כל שאר הגופים בחרו להיחשף גם לאג"ח, עם חשיפה ממוצעת של כ־50% למניות. בנוסף, כל שאר הגופים נחשפו גם לחו"ל (ממוצע של 77%) ולמט"ח (65% בממוצע). במילים אחרות, ההימור של הגופים השונים על ישראל או חו"ל והבחירה עד כמה להיחשף למט"ח היא הסיבה לפער הגדול בתשואות.

בשנה האחרונה, התחזקות השקל מול הדולר (בשיעור של יותר מ־12%) השפיעה דרמטית על התשואות של מי שהשקיע מעבר לים. בנוסף, הבורסה המקומית הצטיינה וסיימה את השנה בתור אחת הטובות במערב עם תשואה של יותר מ־50%, כך שמי שנחשף אליה נהנה מתשואה גבוהה יותר.

הפערים הללו באו לידי ביטוי בשורה של מסלולים נוספים, בהשתלמות, בגמל ובגמל להשקעה. כך למשל, במסלול השתלמות "משולב סחיר" (כלומר ללא נכסים לא סחירים) מיטב בלט עם תשואה של 52% ואילו אנליסט נמצא דווקא במקום האחרון עם תשואה שלילית של חצי אחוז. בגלל אותן הסיבות בדיוק.

מיטב בחרו בקטגוריה הזו להיחשף רק למניות (97.5%) ורק לישראל (99%) ועם חשיפה של 5.5% בלבד למט"ח, ואילו אנליסט עשו ההיפך - נחשפו ב־47% למניות, ב־106% לחו"ל (בעזרת מינוף קל) וחשיפה של 96% למט"ח. המסלולים אמנם נושאים את אותו השם, אבל כוללים תוכן השקעה שונה לגמרי.

גם במסלול עוקב מדדי מניות התגלו פערים עצומים. מיטב עם תשואה של 19.2% ואילו מור וכלל בצד השני עם 4.4% בלבד. כאן הסיבה היא רק חשיפה למט"ח. בעוד מיטב גידרו לחלוטין את החשיפה (2.6% בלבד) מור וכלל בחרו להישאר חשופים ב־100%.

"לא תפוחים לתפוחים"

הפרטים הללו, על הרכב הקופה או הקרן שלכם, נמצאים באתר של החברה המנהלת את הכסף שלכם. הקלדת של החברה ושם המסלול בגוגל תחשוף את מדיניות ההשקעה. החברות מפרסמות בכל שנה את מדיניות ההשקעה שלהם, ואם הן מבצעות שינויים במהלך השנה הן מחוייבות להודיע לכם על כך. עם זאת, עליכם לעקוב אחר השינויים, ולוודא שאתם מבינים מה כולל המסלול שבחרתם ואיזה שינוי בוצע.

"למעשה, תחת אותה קטגוריה אין השוואה של תפוחים לתפוחים", אומר מנהל השקעות נוסף. "הרפורמה פספסה את המטרה. רצו לעזור לאנשים להשוות בצורה קלה וזה לא מה שקרה בפועל". מנהל השקעות אחר מחדד את הבעייתיות, "חברה אחת יכולה לעקוב אחר מדדי אג"ח של ממשלות ישראל, ארה"ב וגרמניה, והשנייה אחר מדדי אג"ח ממשלת ישראל, יפן וצרפת. ברור שהתשואה תהיה שונה". מנגד, מנהל השקעות אחר סבור ש"המטרה הושגה, למרות שהייתי סקפטי בהתחלה. יש הרבה יותר אפשרויות ללקוח. הוא יכול לבחור מה שהוא רוצה ולהחליט לאן להיחשף".

מנהל אחר מסכם ש"הרעיון טוב כי הוא מאפשר גיוון והיצע רחב של מסלולים. היישום פחות מוצלח מאחר ויכולת ההשוואה עבור לקוח הקצה מוגבלת".

להחליף אופנה ביציבות

אגב, הרפורמה הזו הגיעה בעיצומו של עליית טרנד חדש בשוק - מסלול עוקב נאסד"ק, שהחל למשוך חוסכים רבים. הרפורמה אילצה את הגופים לסגור את הטרנד הלוהט וחייבה אותם להשקיע בלפחות 3 מדדים שונים במסלול.

יו"ר רשות שוק ההון, עמית גל, אמר בזמנו כי "בשנה החולפת (2023, נ"א) ראינו הרבה מאוד מגמות, אופנות חולפות: פעם רק חו"ל, אחר־כך רק בארץ, לאחר מכן מסלולים עוקבי S&P 500, עכשיו נאסד"ק. השוק הזה לא יכול להיות כל־כך תזזיתי. כל גורם צריך להבין שאלה כספים לטווח ארוך, וכך צריך להתייחס אליהם". אבל האם הרפורמה שיצאה לפועל הביאה ליותר יציבות? או דווקא פגעה ביכולת של המשקיעים להבין איפה הם באמת שמים את החסכונות הגדולים שלהם?

תגובת רשות שוק ההון

מרשות שוק ההון נמסר בתגובה: "רפורמת המסלולים נכנסה לתוקפה לפני כשנה וחצי ומלווה מאז במעקב ובחינה שוטפים של הרשות כמקובל במהלכים רגולטוריים. אופן היישום כמו גם השלכות הרפורמה על השוק עדיין מצויים בבחינה".