אופטימיות זהירה בשוק האג''ח / עיבוד: טלי בוגדנובסקי

האופוריה בבורסה של ת"א אינה נחלת שוקי המניות בלבד. גם שוק האג"ח, הסולידי יותר, מגלם כיום אופטימיות חריגה, שתודלקה עקב שתי הפחתות רצופות של ריבית בנק ישראל (לרמה נוכחית של 4%). בחודש החולף טיפס מדד תל גוב־כללי, שבו רשומות כלל האג"ח של ממשלת ישראל, בכ־1%, בזמן שמדד תל בונד 20 הכולל את האג"ח הקונצרניות הגדולות בשוק עלה ב־0.6%. בשנה האחרונה עלו שני המדדים הללו ב־6.3% ו־6.5% בהתאמה.

● בוול סטריט המניות הקטנות הפכו למובילות של השוק. ומה לגבי ישראל?

● הסוד של שיאנית התשואה בענף הצומח של קרנות הגידור בנאמנות

דוח מקיף שערכה מידרוג על מרווח התשואות בין התשואות של האג"ח הממשלתיות לאלה הקונצרניות (הנחשבות למסוכנות יותר) בת"א, מלמד כי המרווח (השקלי) ביניהן הוא הנמוך ביותר בקרב הנתונים ההיסטוריים שנמדדו מאז שנת 2015. רמת השפל הנוכחית נמוכה מרמת השפל הקודמת שנרשמה בשנת 2021, ולפניה בשנת 2014.

כך למשל עומד המרווח בין האג"ח הממשלתיות לחוב שהנפיקו חברות המדורגות בקבוצת ה־A על 0.97%, כאשר בסוף דצמבר 2024 הוא עמד על 1.2%. לשם השוואה, בשפל הקודם של המרווחים בקבוצת הדירוג המדוברת, בשנת 2021, המרווח עמד ל-1.3%.

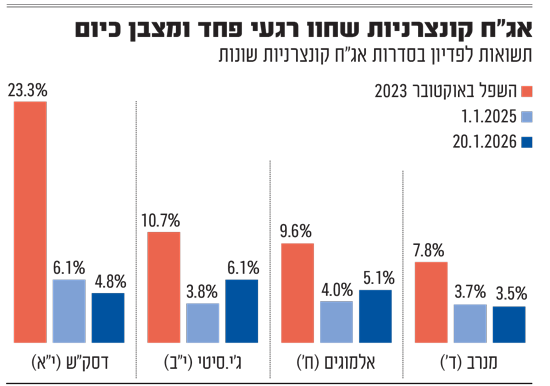

"המרווחים הצטמצמו דרמטית", מאשר טמיר שפירא, מנכ"ל אילים קרנות נאמנות. "המרווח בין התשואה לפדיון במדד תל בונד 20 למקבילות הממשלתיות עומד על 0.7%, בעוד שלפני ה־7 באוקטובר הוא עמד על 1.4%. זה אומר שעבור המשקיעים, הפיצוי שהם מקבלים בגין תוספת הסיכון שהם לוקחים באג"ח הקונצרניות, הצטמצם דרמטית".

בשוק האג"ח הקונצרניות של ת"א נסחרות כיום כמעט 1,000 סדרות (כולל במערכת רצף מוסדיים) - חוב כולל בהיקף כ־570 מיליארד שקל.

בינתיים בלי דיפולטים

בסקירה של ד"ר אביגיל קוניקוב־ליבנה, קצינת אשראי ראשית בחברת הדירוג מידרוג, נכתב בין היתר כי אם בוחנים את הענפים השונים של החברות בבורסה, מגלים דמיון (שונות נמוכה) במרווח הנמוך שלהם ביחס לאג"ח הממשלתיות. כל זאת נכון למעט ענף אחד, נדל"ן מניב בחו"ל.

בענף זה נכללות חברות נדל"ן זרות שהתאגדו באיי הבתולה לטובת גיוס חוב בת"א, אך גם חברות נדל"ן מניב ישראליות הפועלות בחו"ל כדוגמת ג'י סיטי. "התשואות לפדיון והמרווחים ביחס לאג"ח הממשלתיות גבוהים בהשוואה ליתר הענפים", מצאה קוניקוב־ליבנה, "כלומר המשקיעים רואים אותו כמסוכן יותר".

צמצום המרווחים בשוק האג"ח, מסביר עודד מקלר, מנהל מחלקת לקוחות פרטיים באי.בי.אי, מייצג הערכה של המשקיעים לאיתנות ועמידה בשירות החוב של החברות המקומיות. מצד שני, גם המרווחים של אג"ח ממשלת ישראל (בשקלים) ביחס לאג"ח המקבילות של ממשלת ארה"ב (בדולרים) הצטמצמו עד היפוך. אג"ח ממשלת ישראל ל־10 שנים נסחרת בתשואה לפדיון של 3.89%, בעוד מקבילתה האמריקאית נסחרת בתשואה לפדיון של 4.27%. זה פער משוגע".

שפירא מקרנות אילים מציין כי בימים אלה "אנחנו רואים זרימה מסיבית של כספים בתיקי השקעות לכיוון של אג"ח מדינה. אם בעבר העוגן בתיק היה נחלק בין אג"ח מדינה לקונצרניות, היום יש הגדלה של רכיב המדינה".

האופוריה בשוק האג"ח הקונצרניות מתבטאת גם במיעוט הסדרי החוב שהתגבשו בשנה האחרונה, הכוללים שתי חברות נדל"ן זרות (BVI) - דה זראסאי ופסיפיק אוק (ראו מסגרת), לצד מספר הסדרי חוב "היסטוריים" הנגררים במשך שנים.

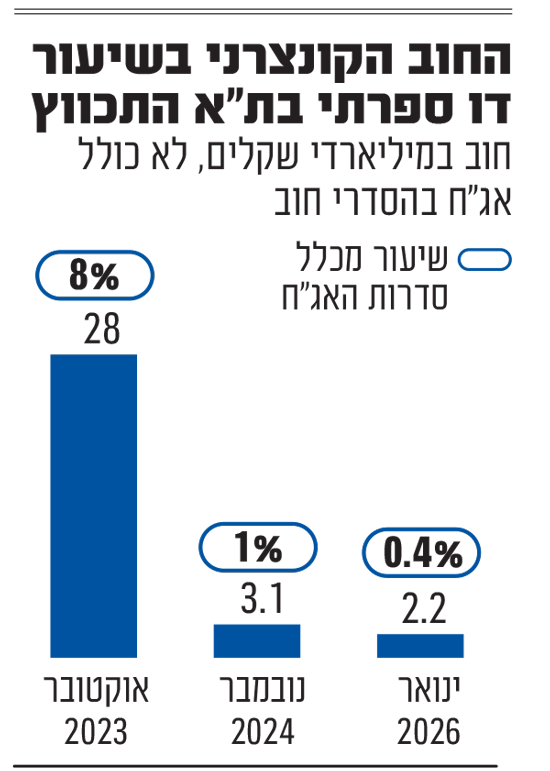

התוצאה: סך האג"ח הקונצרניות הנסחרות כיום בתשואה דו־ספרתית (כולל אלה שבהסדר חוב) עומד על 5.5 מיליארד שקל - פחות מ-1% מסך החוב הקונצרני. זאת למול כמעט חמישית משוק החוב הקונצרני שנסחר בתשואה כזו ("אג"ח זבל") בעקבות פרוץ המלחמה באוקטובר 2023.

קוניקוב־ליבנה ממידרוג טוענת כי "נכון שלא ראינו דיפולטים (חדלות פירעון) באג"ח של חברות מדורגות, שהן מהחזקות יותר במשק, ויש להן יכולות פיננסיות ועסקיות להתמודד עם כל מיני משברים. אבל צריך לקחת בחשבון שדיפולטים יכולים להגיע בעיכוב. זה שהריבית גבוהה, ומשקי הבית צריכים לעמוד בתשלומים יותר גבוהים על ההלוואות שנטלו, כן מעלה את סיכון האשראי של חברות".

סיכון בנדל"ן למגורים

מקלר מאי.בי.אי מציין כי מבחינת המשקיעים "הביטחון חזר לרמות ששררו טרום המלחמה. יש כאן ביטחון שממשלת ישראל תחזיר את חובותיה, וירידת התשואות באג"ח מבטאת מעין הנחה לפיה כל הורדות הריבית הצפויות (על ידי בנק ישראל) כבר בוצעו למעשה.

"יש גם ציפייה להעלאת דירוג לישראל. ייתכן שזה מתבסס על תחושה שמבחינה ביטחונית הוסר איום גדול מאוד. כמו כן, לגבי שוק החוב האמריקאי יש סימני שאלה שנוגעים למהלכי ארה"ב מול אירופה והחזית הרוסית, אז אולי משקיעים יוצאים משם".

האם יש עוד הזדמנויות באג"ח הקונצרניות?

מקלר: "כדאי לבחון מקומות שבהם אתה לא מוכן לשחק את המשחק, ולפעמים ללכת 2-3 צעדי ביטחון לאחור, כלומר לאג"ח של החברות הבטוחות. ושם להיכנס לבונקר במקומות הדפנסיביים, במטרה לחכות שיגיעו הזדמנויות ברגעים של פחד".

זאת, מאחר ש"ברגעי הפחד הפתיחה של מרווחי התשואות תהיה הרבה יותר אלימה. במדדי התל־בונד המסוכנים יותר אין כיום הסדרי חוב, ויש תחושת ודאות גבוהה. אך עדיין יש למשל סימני שאלה סביב נדל"ן למגורים", מוסיף מקלר. "אני ממליץ שכל אחד יבדוק את רמת החשיפה שלו, כדי לא להגיע למצב של התנהלות 'בטוח־בטוח־בטוח־אסון'".