לאיזה כיוון ילך השקל? / איור: גיל ג'יבלי

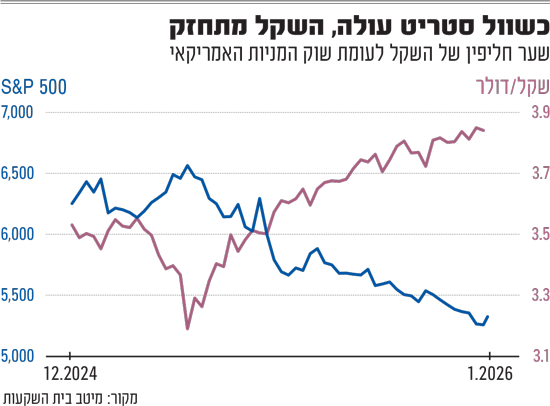

הכוחות המעצבים את שער השקל כבר אינם נראים כפי שנראו בעבר - כך טוענים כלכלנים בכירים. שער הדולר אמנם רשם עלייה ביממה האחרונה, על רקע הצהרות הממשל האמריקני והחשש הגובר ממלחמת סחר בין ארה"ב לאיחוד האירופי, שהביאו אותו לרמה של 3.16 שקלים. עם זאת, בשבועות האחרונים הדולר נע בעקביות סביב רף ה־3.14 שקלים ואף דרומה מכך. מדובר ברמה הנמוכה ביותר של המטבע האמריקני מזה ארבע שנים.

● הנקודה ה־4,000: מדדי ת"א חוצים רף היסטורי. האם זו בשורה טובה?

● הסוד של שיאנית התשואה בענף הצומח של קרנות הגידור בנאמנות

בבנק ישראל ציינו השבוע כי במהלך המחצית האחרונה של שנת 2025 השקל הוסיף להתחזק בכ־6% מול הדולר, זאת לאחר קצב עלייה דומה שנרשם גם במחצית הראשונה. מצבה של ישראל ואמון השווקים תרמו להתחזקות זו. במהלך השנה שעברה, פרמיית הסיכון של ישראל - כפי שנמדדת על ידי מדד ה־CDS ומרווחי האג"ח הממשלתיות הדולריות - ירדה באופן משמעותי: תחילה לאחר מבצע "עם כלביא" ביוני, והוסיפה לרדת בעיקר לאחר הכרזת הפסקת האש ברצועת עזה, עד שבסוף השנה שעברה עמדה הפרמיה על רמה שהייתה גבוהה רק במקצת מרמתה ערב המלחמה.

בנוסף, במהלך המחצית האחרונה של השנה שעברה, חברת הדירוג S&P עדכנה את תחזית הדירוג של ישראל משלילית ליציבה. לכך ניתן להוסיף את מדדי המניות המקומיים אשר "בלטו לטובה ביחס לעולם", ואת התחזקות הייצוא בתחומי ההייטק והתעשיות הביטחוניות.

שער הדולר־השקל מושפע משילוב של גורמים פנימיים וחיצוניים. למרות היחלשותו הקלה לאחרונה על רקע החשש ממלחמת סחר עולמית, נראה כי משקלם של הגורמים המקומיים והמבניים עלה בתקופה האחרונה.

באופן מסורתי, המנבא העיקרי לתנועת השקל היה המגמה במדדי המניות בארה"ב. הסיבה לכך נעוצה בהתנהלות הגופים המוסדיים: אלו מקצים חלק ניכר מהשקעותיהם לחו"ל, אך שומרים על חשיפה מוגבלת למט"ח. כך נוצר פער שדורש גידור. אם שוק המניות בארה"ב עולה, שווי הנכסים של המוסדיים בחו"ל גדל, ואיתו גם החשיפה הדולרית. כדי לחזור לרמת חשיפה הרצויה, המוסדיים נאלצים למכור דולרים ולקנות שקלים. התוצאה היא מתאם ישיר: כשהשווקים בחו"ל עולים, השקל מתחזק, וכשהם יורדים, הוא נחלש. וכאמור, המתאם הזה נחלש לאחרונה.

"הקשר לא מובהק כשהיה"

הראל דותן, מנהל השקעות נגזרים, ריביות ומט"ח במנורה מבטחים, מסביר שהיחלשות הדולר היא תהליך גלובלי. "זה חלק מהתהליכים שטראמפ מוביל, ונובע מרצונו להחליש את הדולר במטרה להוריד את הגירעון המסחרי העצום של ארצות הברית ולחזק את התעשייה המקומית. יש כאן גם עניינים עולמיים. אם נסתכל על השקל מול האירו, לדוגמה, נראה שהוא אמנם התחזק, אך לא באופן דרמטי מול הדולר, שכן האירו עצמו התחזק בכ־12% מול הדולר בשנה האחרונה.

אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, הסביר כי "הקשר הזה שקיים שנים למעט 2023 ומעט בשנת 2024 כבר לא מובהק כשהיה. בדרך כלל היה מקדם, כך שכל עלייה של אחוז במדד S&P 500 השקל מתחזק ב־0.3%, אבל הפעם השקל התחזק הרבה יותר".

מהן הסיבות לכך? "יכול להיות שיש עוד כוחות שקונים שקלים חוץ מהמוסדיים, וזה מוביל לחיזוק השקל יותר ממה שנגזר מעליית המניות בארה"ב. כוחות אלו יכולים לכלול את המגזר הפיננסי הזר, המגזר העסקי ועוד", מסביר זבז'ינסקי.

בנוסף, הוא מציין כי ייתכן שמדובר בפעולה של המוסדיים עצמם: "הם עשויים לקנות יותר שקלים כי החליטו לגדר עוד יותר את החשיפה למט"ח לנוכח התחזקות השקל. נניח שאם החזיקו חשיפה של 20% והחליטו להוריד אותה ל-18%- זה מורגש מיד. עם זאת, אנחנו נדע רק בדיעבד מה הייתה החשיפה האמיתית".

מדד אחר מגיע למרכז הבמה

נוסף על כך, זבז'ינסקי מצביע על מגמה חדשה: התחזקות משמעותית בקורלציה בין שער השקל לבין מדד ה־MSCI. לדבריו, שינוי זה אינו מקרי והוא עשוי להוות ביטוי מוחשי לכך ש"המשקל המשמעותי של השקעות המוסדיים זז מארצות הברית החוצה, וזה סביר מאוד". הוא הבהיר כי אמנם ארה"ב עדיין דומיננטית ברוב התיקים, אך מספיק שיועברו "כמה אחוזים החוצה וכבר אפשר להרגיש את זה בשוק המט"ח".

זאת, כיוון שהמוסדיים נדרשים להגיב לא רק לשוק האמריקאי אלא גם לשווקים אחרים, שאף עלו יותר מהשוק האמריקאי לאחרונה. זבז'ינסקי הוסיף הסתייגות לכך שגם במדד ה־MSCI העולמי יש ייצוג גבוה של כ-60% לשוק האמריקאי, אך ציין כי "בדרך כלל נתנו משקל גדול יותר לארה"ב ולדעתי בכל העולם רואים חזרה למשקל נמוך יותר".

דותן ממנורה מבטחים מציע רובד נוסף להבנת עוצמתו של המטבע המקומי. "שוק המניות בארצות הברית מוסיף להיסחר סביב רמות שיא, גם אם אנו עדים להתמתנות מסוימת על רקע המתיחות סביב סוגיית המכסים ופרשת גרינלנד", הוא מסביר. לדבריו, המגמה החיובית אינה מוגבלת רק לוול סטריט, אלא מאפיינת את מרבית השווקים המרכזיים בחו"ל.

עם זאת, דותן מדגיש כי בתקופה האחרונה השקל הפגין עוצמה יוצאת דופן, שחרגה אפילו מהמתאם המוכר אל מול מדדי המניות. לטענתו, ייתכן שמאחורי כך עומדות ציפיות לשינוי עמוק באזור: "התחזקות השקל מעבר לקורליציה הרגילה עשויה לנבוע מתקווה לקריסת המשטר באיראן. אירוע כזה עשוי להוביל לשינוי במפת האיומים על ישראל".

הישראלים משקיעים פחות ב-S&P 500

לדברי הראל דותן ממנורה מבטחים, גורם נוסף לשקל החזק הוא דעיכת הטרנד של מסלולי השקעה עוקבי S&P 500. "במהלך 2023-2024 ראינו זרימת כסף חזקה למסלולים אלו, אך בשנה האחרונה הם השיגו תשואה נמוכה ביחס למסלולים הכלליים", מסביר דותן. הסיבה לכך היא החשיפה המלאה למט"ח במסלולים אלו, בעוד שהשוק בישראל רשם עליות חדות יותר.

לדבריו, "אנו רואים עצירה בגיוסים ואף פדיונות, כשהכסף מופנה למסלולים כלליים או כאלו המוטים לישראל". עם זאת, דותן מבהיר כי במנורה מבטחים לא ביצעו שינוי דרסטי בהקצאת הנכסים, העומדת על כ־40% מניות בישראל ו־60% בחו"ל. "אני לא חושב שזה ישתנה בקרוב", הוא מסכם, "ראינו ירידה בחשיפה למט"ח גם אצלנו וגם בגופים אחרים".

הורדת הריבית לא עצרה את השקל

החלטת בנק ישראל להפחית את הריבית לרמה של 4% לפני שבועיים לא הצליחה לבלום את התחזקות השקל. "הקשר בין הריבית למטבע חלש יחסית בשנים האחרונות", מסביר זבז'ינסקי ומדגיש כי "ההשפעה לא מגיעה בשינויים קטנים. ייתכן שאם הבנק יוריד את הריבית בצורה דרסטית, זה יורגש יותר". כתוצאה, ארסנל הכלים של הבנק המרכזי מצומצם: "התערבות במט"ח לא מקובלת על הממשל האמריקאי".

הראל דותן שותף להערכה כי פערי הריביות אינם הגורם המכריע. לטענתו, התחזקות השקל קיצונית בעיקר אל מול הדולר שנחלש בעולם, בדומה למגמות במטבעות כמו הפורינט ההונגרי והזלוטי הפולני."אני לא רואה סיבה שבנק ישראל יתערב כי הפגיעה ביצואנים עדיין אינה משמעותית. מה שיוביל להתחזקות הדולר פה הוא רק אירוע גיאופוליטי ביטחוני קיצוני".