ירידת שער הדולר/ין על גבי מסך בטוקיו, יום ג' / צילום: Reuters, Kotaro Numata

שוק האג"ח היפני חווה אירוע חריג לפני מספר ימים ושלח מסר מדאיג. המוכרים עמדו בתור, הקונים לא באו והתשואה על האגרות הארוכות קפצה ברבע אחוז ביום אחד - אירוע חריג שבעבר היה לוקח שבועות ואולי אף חודשים. באופן מסורתי, השוק היפני נחשב יציב במיוחד, והריביות בו היו נמוכות בהשוואה גלובלית. בבלומברג אף ציינו כי "טוקיו נתפסה בעיני משקיעים בעולם כמקור הן למימון זול והן ליציבות בעיתות של טלטלות גלובליות". האירועים האחרונים מעידים כי התקופה השתנתה. את השלווה והיציבות החליפו תנודות חדות באג"ח ובמטבע, והאינפלציה, שהייתה יציבה ונמוכה למשך זמן רב מרימה ראש. לכך תוסיפו את הרצון של ראש הממשלה להוציא לפועל תוכנית תמריצים אגרסיבית שתגדיל את החוב הממשלתי הגדול ממילא.

● "הדולר ירד ל-2 שקלים": 4 תרחישים במקרה של עימות עם איראן

● טראמפ מאיים במכס של 100% על קנדה אם תחתום על הסכם עם סין

עבור משקיעי האג"ח בשוק היפני, שמוערך ביותר מ־7 טריליון דולר, זה הספיק כדי לחפש אפיקים אחרים. מהלך זה מפעיל לחץ כלפי מעלה על הריביות בכל העולם, מארה"ב ועד בריטניה וגרמניה. כשיפן דוהרת לבחירות בזק בעוד כשבועיים, בשווקים מודאגים ממהלכים שירחיבו את הלחץ עוד יותר על שוק החוב - ובעיקר מהעובדה שעליית התשואות תעודד את המשקיעים המקומיים, המשקיעים כ־5 טריליון דולר מעבר לים, להחזיר את הכסף ליפן.

"בדיקת השערים" שהזניקה את המטבע היפני

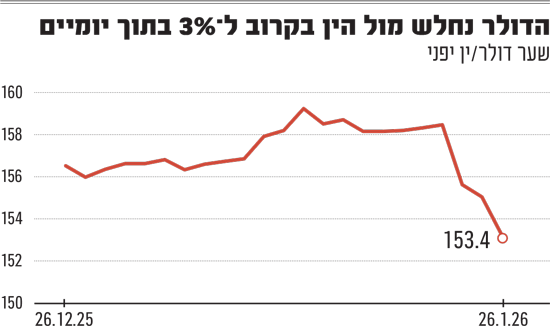

ביום שישי התחזק הין היפני בשיעור של עד 1.75% והגיע לרמתו החזקה ביותר השנה - הזינוק היומי החד ביותר מאז אוגוסט. בכך הוא הפך מגמה של היחלשות וחזר לרמות שנראו ביולי האחרון. במהלך יום ג' המטבע היפני המשיך להתחזק בעוד כ־1% לרמה של כ־154 ין לדולר. בסך הכול, ביומיים בלבד התחזק הין בכמעט 3% - העלייה החדה ביותר מאז אפריל שעבר, אז סערו השווקים בעקבות מתקפת המכסים של טראמפ.

עד הזינוק המדובר, הדולר התחזק ביותר מ־1% מול הין במהלך השנה האחרונה, מה שמשקף את חששות המשקיעים מהקצב האיטי של העלאות הריבית מצד הבנק של יפן ומהאפשרות לחבילת תמריצים פיסקלית חדשה תחת הנהגתה של ראש הממשלה, סנאה טאקאיצ’י.

הטלטלה החלה באמצע השבוע שעבר, אז זינקה התשואה על אג"ח ממשלת יפן ל־40 שנה לשיא היסטורי - מעל 4%. טאקאיצ’י, שנכנסה לתפקידה רק באוקטובר, הודיעה על פיזור הפרלמנט ועל בחירות בזק ב־8 בפברואר, בניסיון לחזק את אחיזת הקואליציה. הטריגר המיידי למפולת בשוק האג"ח היה התחייבותה בקמפיין לבטל את מס המכירה על מוצרי מזון למשך שנתיים - מהלך שנתפס כהעמקת הגירעון. המכירות בשוק האג"ח היפני תוארו על ידי סוחרים כיום המסחר הכאוטי ביותר שהם זוכרים בשנים האחרונות. החששות מהמצב הפיסקלי של יפן התבשלו זמן רב, אך התפרצו בבת אחת ללא התרעה מוקדמת והקפיצו את התשואות לשיאים.

הזינוק החד במטבע הין ביום שישי נבע משני גורמים. הראשון: אזהרה פומבית של טאקאיצ’י, שלפיה היחלשות המטבע אינה נובעת מנתונים כלכליים אמיתיים אלא מ"מהמרים" - ספקולנטים שמנצלים את המצב. היא הבהירה כי יפן "לא תעמוד מנגד" אם המשך היחלשות הין יפגע בכוח הקנייה של הציבור.

הגורם השני היה שמועה שעשתה דרכה במהירות בשוק: לפי דיווח בוול סטריט ג’ורנל, הבנק הפדרלי של ניו יורק נחלץ לעזרת יפן ויצר קשר עם מוסדות פיננסיים במסגרת מה שמכונה "Rate Check" - בדיקת שערים. זהו אחד הכלים הפסיכולוגיים החזקים ביותר של בנק מרכזי לפני התערבות בפועל בשוק המט"ח, מעין "יריית אזהרה".

כשמטבע נחלש בצורה חדה מדי, פקידי הבנק המרכזי מתקשרים לחדרי המסחר של הבנקים הגדולים ומבקשים הצעות מחיר לקנייה או מכירה של סכומים עצומים. בפועל, הם לא באמת צריכים לדעת מה המחיר - הוא מופיע להם על המסך. המטרה היא להפחיד את השוק. עצם הפעולה גורמת לבהלה. ברגע שסוחר מקבל טלפון כזה, השמועה מתפשטת תוך שניות, כשהמשמעות ברורה לסוחרים: הבנק המרכזי שוקל למכור דולרים ולקנות ין במיליארדים.

התוצאה המיידית היא בדרך כלל, כפי שקורה ביומיים האחרונים, סגירת פוזיציות: ספקולנטים שהימרו נגד הין ממהרים לברוח, והמטבע מזנק עוד לפני שהתבצעה התערבות בפועל.

בדרך להתערבות נדירה?

ארה"ב מתערבת לעיתים רחוקות בשוק המט"ח, אך משרד האוצר הפגין בשנה האחרונה נכונות גבוהה יותר לעשות זאת תחת הנהגת השר סקוט בסנט. בסתיו האחרון, בהנחייתו, התערב הממשל האמריקאי בשוק כדי לתמוך בפזו הארגנטינאי, במטרה לחזק את מעמדו הפוליטי של חוויאר מיליי - בעל ברית של טראמפ.

בדרך כלל מדינות פועלות לבד. התערבות משותפת של יפן וארה"ב היא אירוע נדיר מאוד. אם ארה"ב אכן תסייע ליפן למכור דולרים ולקנות ין, זה ישלח מסר חד וברור לשווקים: אל תהמרו נגד הין.

דברים שאומר פרופסור ג'ייסון פורמן מהווים מפתח להבנת המצב הפוליטי־כלכלי הרגיש שבו אנחנו נמצאים בינואר 2026. פורמן, שהיה דמות מפתח בממשל אובמה, מצביע על כך שהגענו לנקודת רתיחה שבה האינטרסים של יפן ושל ארה"ב מצטלבים. ליפן נמאס: הין החלש מייקר לה את הדלק ואת המזון (שמיובאים בדולרים) ויוצר אינפלציה כואבת לאזרח. לארה"ב נמאס: ין חלש מדי נותן ליצרנים יפנים יתרון לא הוגן על פני יצרנים אמריקאים. בנוסף, חוסר היציבות ביפן מבריח משקיעים מאג"ח אמריקאיות, מה שמעלה את הריביות.

הרגישות של ארה"ב

התערבות בשער הין עלולה להשפיע על וול סטריט בכמה ערוצים מרכזיים. כדי לקנות ין, יפן תצטרך למכור דולרים - שרובם מוחזקים באג"ח של ממשלת ארה"ב. מכירה אגרסיבית של אג"ח אמריקאיות תוריד את המחירים ותעלה את התשואות. תשואות גבוהות הן "רעל" למניות הטכנולוגיה, משום שהן מצמצמות את האטרקטיביות של השקעה בסיכון.

התערבות עלולה גם להשפיע על המסחר בהפרשי ריבית (Carry Trade) - משקיעים לוו כסף ביפן (שם הריבית הייתה אפסית או שלילית) והשקיעו אותו בנכסים עם תשואה גבוהה יותר בארה"ב - כמו מניות או אג"ח. כשהין מתחזק בפתאומיות בגלל התערבות, הלוואות אלו הופכות ליקרות יותר להחזרה. זה מאלץ משקיעים לסגור פוזיציות, מה שמוביל למכירה מסיבית של מניות בוול סטריט כדי להחזיר את החובות ביפן.

גם מחזיקי אג"ח אמריקאיות נהנים מעליית הין, משום שהדולרים שבידיהם שווים יותר במונחים יפניים - וחלקם מנצלים זאת כדי למכור, עוד לחץ כלפי מעלה על התשואות. לזה ממשל טראמפ רגיש במיוחד. תשואות נמוכות הן יעד אסטרטגי: הן מקטינות את עלויות המימון של החוב האמריקאי, מורידות ריביות משכנתא ומאפשרות אשראי זול יותר לחברות. לכן, מה שנראה כמו דרמה יפנית מקומית - עלול להפוך במהירות לאירוע מאקרו עולמי.