דיוויד גוקלר, מנכ''ל סנדיסק / צילום: ap, Don Feria

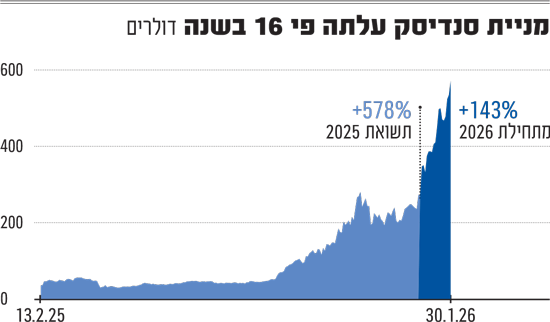

החודש תעבור שנה מאז שמניית סנדיסק חזרה למסחר בנאסד"ק. בפברואר 2025 הושלם הפיצול של סנדיסק מחברת ווסטרן דיגיטל, שרכשה אותה 9 שנים קודם לכן, וסנדיסק החלה להיסחר לפי שווי של כ־7 מיליארד דולר (כ־35 דולר למניה). שנה אחרי, שוויה של סנדיסק מגיע לשיא של מעל 85 מיליארד דולר. זאת אחרי שהמניה הייתה אשתקד בעלת התשואה הטובה ביותר במדד S&P 500 (אליו הצטרפה רק לקראת סוף השנה הקודמת), ולא עצרה גם ב־2026. מתחילת השנה הנוכחית זינקה מניית סנדיסק ב־143%. בסך הכול, מי שרכש מניה ביום המסחר הראשון נהנה מתשואה של יותר מפי 16 על ההשקעה (1,500%).

● אחרי נסיקה מסחררת הגיעה הנפילה: מה גרם לירידות החדות במחירי המתכות?

● הישראלית שקפצה במעל 30% בשבוע, וזו שירדה לשפל של שנתיים וחצי

סנדיסק, שהוקמה ע"י אלי הררי (אשר ניהל אותה במשך שני עשורים) מנוהלת כיום ע"י דיוויד גוקלר. החברה עוסקת בתחום החם של אחסון המידע ומייצרת רכיבי זיכרון, שמשמשים בין היתר בדאטה סנטרים. הביקוש למוצרי החברה גדל בקצב מהיר על רקע התפתחות ה־AI, בעוד שההיצע נותר יחסית מוגבל. לאורך כל השנה האחרונה, האנליסטים "רדפו" אחרי המניה ובכל פעם הופתעו לטובה. בסוף השבוע האחרון, סנדיסק פרסמה דוחות כספיים ותחזית חזקה, והמניה זכתה לסבב שדרוגים של מחירי יעד מצד האנליסטים.

"הסייקל בתחום ה־NAND (זיכרון לא נדיף, שנמצא על כרטיסי זיכרון, סמארטפונים וכו' - שח"ו) הוא לא פחות ממדהים, ובעוד שאנו מעריכים שבסופו של דבר הסייקל יהיה בירידה, אנחנו לא רואים לו סוף כרגע, כשהיחס בין היצע לביקוש צפוי לצאת אף יותר מאיזון", כתב האנליסט בליין קרטיס מבנק ההשקעות ג'פריס לאחר הדוחות האחרונים. במקביל הוא העלה את מחיר היעד למניה מ־600 דולר ל־700 דולר, בהמלצת "קנייה".

מחיר היעד מגיע עד ל־1,000 דולר

סנדיסק סיימה את הרבעון הפיסקאלי השני עם הכנסות של 3 מיליארד דולר, צמיחה של 31% מרבעון קודם ושל 61% מהמקביל. הרווח הנקי לפי כללי GAAP זינק פי 7 גם ביחס לרבעון הקודם וגם למקביל, והסתכם ב־803 מיליון דולר. על בסיס Non-GAAP, הרווח הנקי היה 967 מיליון דולר, שהם 6.20 דולר למניה. המנכ"ל גוקלר התייחס לתמהיל המוצרים הטוב יותר ברבעון ולדינמיקה חזקה של ביקושים בשוק, "על רקע התפקיד הקריטי שהמוצרים שלנו ממלאים בהתנעת AI".

הצמיחה תימשך גם ברבעון הפיסקאלי השלישי, בו סנדיסק צופה הכנסות של 4.4-4.8 מיליארד דולר ורווח נקי Non-GAAP של 12-14 דולר (פי 2 מהרבעון השני). אנליסט השבבים של בנק ההשקעות קנטור, סי.ג'יי מיוז, כתב כי "הביקוש לדאטה סנטרים נותר חזק, בהובלת AI ויישומי Inference, כאשר חלק מהלקוחות כבר מתכננים את הצרכים שלהם עד סוף העשור". מיוז מזכיר את העלייה במחיר המכירה הממוצע (ASP) וכותב כי "תמחור חיובי מספק רוח גבית משמעותית לרווחיות בטווח הקצר והבינוני", וכי הערך ש־NAND מביא לדאטה סנטרים וסביבות AI - עדיין לא מוערך מספיק. "ככל שלקוחות מכירים יותר בתפקיד הקריטי של אחסון, אנו רואים עלייה מבנית גם בשווי", הוא כותב. מחיר היעד שלו עלה מ־550 דולר ל־800 דולר, בהמלצת "תשואת יתר".

בבנק אוף אמריקה מחיר היעד עלה מ־390 דולר ל־850 דולר, בהמלצת "קנייה". כלכלני הבנק מציינים כי לסנדיסק חוזק נרחב, הכולל את כל שוק הקצה שלה. "ההנהלה ציינה שהביקוש למוצרי NAND ממשיך לעלות על ההיצע", כתבו בבנק אוף אמריקה והוסיפו שהחברה מנהלת דיונים עם לקוחות במטרה לעבור להסכמים רב־שנתיים.

שני גופי השקעה העלו בשבוע האחרון את מחירי היעד למניה ללא פחות מ־1,000 דולר (המשמעות היא זינוק נוסף של עוד 73.5% במניה). אחד מהם הוא Susquehanna והאנליסט מהדי חוסייני צוטט בבלומברג ואמר שהתחזית של סנדיסק לרבעון הבא הייתה "רגע מכונן".

מי נהנים מהצפת הערך בסנדיסק?

בין הנהנים מהקפיצה החדה במניית סנדיסק ניתן להזכיר קרנות ההשקעה גדולות כגון פידליטי (FMR) שלפי דיווח מספטמבר מחזיקה ב־14.1% מהמניות, ו־Vanguard עם 11.3%. בלקרוק החזיקה בספטמבר 10.8% מהמניות, אך מימשה את חלקן ונותרה עם 6% בסוף 2025, והמנכ"ל גוקלר מחזיק פחות מ־1% מהמניות, אך שוויין כבר מגיע לכ־132 מיליון דולר.

החברה ממנה סנדיסק התפצלה, ווסטרן דיגיטל, החזיקה נכון לספטמבר ב־5.1% (בשווי נוכחי של 4.3 מיליארד דולר) מהמניות כך שגם היא נהנית מהצפת ערך.

לא מן הנמנע שגם עובדי החברה, שכמה מאות מהם מועסקים בישראל, בכפר סבא, תפן ועומר, נהנים מהזינוק במניה. החברה מחלקת לעובדים מניות חסומות שחלקן על בסיס עמידה ביעדים, ויש לה תוכנית ESPP, שבמסגרתה עובדים מפרישים חלק מהשכר ורוכשים מניות בהנחה.