אמיר ירון, נגיד בנק ישראל / צילום: דני שם טוב, עיבוד: טלי בוגדנובסקי

בתוך שבוע אחד בלבד התהפכו ההערכות בשוק לגבי החלטת הריבית הקרובה של בנק ישראל, שתימסר ביום שני. בתחילת השבוע שעבר, לאחר פרסום מדד המחירים לצרכן שהפתיע לטובה, גילמו השווקים הסתברות של כ-80% להפחתת ריבית נוספת. אלא שרוחות המלחמה מול איראן טרפו את הקלפים, ונכון להיום מרבית האנליסטים סבורים שבנק ישראל יבחר להשאיר את הריבית על כנה.

● מהפך: ההסתברות להורדת ריבית צנחה באחת. זו הסיבה

● בניגוד לקונצנזוס: האנליסט שמעריך שבנק ישראל יוריד מחר את הריבית

הוועדה המוניטרית של הבנק, בראשות הנגיד פרופ' אמיר ירון, תמסור את החלטת הריבית לאחר שתי הפחתות בשלושת החודשים האחרונים. בנובמבר ירדה הריבית לראשונה לאחר כשנתיים, מ-4.5% ל-4.25%, ובינואר הופחתה שוב ל-4%. ההפחתה האחרונה הפתיעה את כל השוק, והייתה בניגוד מוחלט להערכות האנליסטים.

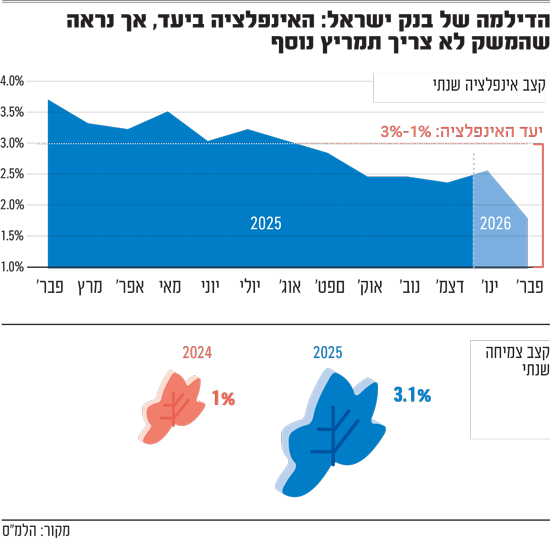

הפעם הוועדה המוניטרית ניצבת בפני דילמה רב-ממדית. מצד אחד, נתוני מדד המחירים לצרכן מצביעים על כך שהריבית הנוכחית מרסנת ביותר. קצב האינפלציה השנתי ירד ל-1.8%, הנמוך ביותר ב-4.5 שנים, בלב טווח היעד של 1%-3%. הפער בין ריבית בנק ישראל (4%) לאינפלציה (1.8%) מייצר ריבית ריאלית של 2.2%, רמה גבוהה שמכבידה על לווים ועל הפעילות הכלכלית. לכאורה, זהו מצב קלאסי שמצדיק הפחתת ריבית.

המשק לא צריך תמריץ

מצד שני, נתוני הצמיחה דווקא מצביעים על כך שהמשק אינו זקוק לתמריץ. הכלכלה הישראלית צמחה ב-3.1% בשנת 2025, מעל כל התחזיות המרכזיות. הרבעון הרביעי של השנה, שבו כבר הייתה בתוקף הפסקת האש, הציג צמיחה בקצב שנתי של 4%. לשנת 2026 הגופים הכלכליים צופים צמיחה גבוהה אף יותר, של כ-5%.

בוועדה המוניטרית יוכלו לטעון שאין דחיפות לספק תמריץ נוסף למשק שמגלה סימני התאוששות, ולשמור את "התחמושת" המוניטרית למקרה שהמצב יחריף.

פרסום מדד המחירים לצרכן בתחילת השבוע שעבר סיפק אופטימיות רבה ביחס לאפשרות להפחתה נוספת. המדד היה נמוך מהתחזיות, והצפי הוא שבמהלך השנה הקרובה האינפלציה לא תחצה את רף ה-2%. מבט על מגמת האינפלציה בשנה האחרונה מגלה תמונה חד-משמעית. מרמה של 3.8% בפברואר 2025, האינפלציה ירדה בהדרגה ונכנסה לתוך טווח היעד בספטמבר-אוקטובר. מאז היא ממשיכה לרדת, ובפברואר 2026 צנחה ל-1.8% - קרוב יותר לגבול התחתון של היעד.

אחד הגורמים המרכזיים שמאחורי התמתנות האינפלציה, וגם תומך בהפחתת ריבית, הוא התחזקות השקל. מוקדם יותר החודש הוא שבר שיא של 30 שנה אל מול הדולר, כששערו של המטבע האמריקאי צנח עד לרמה של פחות מ-3.07 שקלים. הפחתת ריבית נחשבת לכלי עקיף של הבנק המרכזי למיתון ייסוף השקל: כשהריבית בישראל יורדת, התשואה על השקעות שקליות פוחתת, מה שמפחית את האטרקטיביות של השקל בעיני משקיעים זרים. כתוצאה מכך, הביקוש לשקל יורד והמטבע נחלש - מה שמקל על היצואנים שנפגעים מייסוף חד.

באמצע השבוע שעבר הקערה התהפכה. השקל איבד גובה מול הדולר וכך גם מול יתר המטבעות המרכזיים. שער הדולר טיפס בהדרגה לרמה של 3.14 שקלים (ומאז ירד קצת ל-3.12 שקלים, נכון לכתיבת שורות אלה). הסיבה המרכזית היא האפשרות שארה"ב תפתח במערכה צבאית נגד איראן, שתשפיע באופן ישיר על השווקים הגלובליים ועל ישראל בפרט. היחלשות השקל מחלישה את אחד הנימוקים המרכזיים שעמדו בבסיס ההפחתות הקודמות.

מה חושבים המומחים?

בסקירה שפרסם ביום ראשון העריך יונתן כץ, כלכלן ראשי לידר שוקי הון, כי בנק ישראל לא יוריד את הריבית ביום ב', "על רקע המתח הביטחוני והצמיחה האיתנה". בלידר ציינו כי "תוואי הריבית הצפוי לשנה ממשיך להצביע על 3%-3.25% בסוף השנה".

מודי שפריר, אסטרטג ראשי שווקים פיננסים בבנק הפועלים, מסכים כי "היחלשות השקל השבוע והתגברות המתיחות הגיאופוליטית אינם תומכים, כשלעצמם, בהורדת הריבית בפברואר, במיוחד לאור העובדה כי בנק ישראל הדגיש בשנתיים האחרונות ש'מלחמות מובילות לעלייה ניכרת באינפלציה'".

בהראל ביטוח ופיננסים העריכו כבר אחרי המדד כי הפעם בנק ישראל יעדיף להמתין עם ההפחתה. כעת, לאור ההתפתחויות, ההערכה התחזקה.

גורם אחר בשוק מצטרף להערכות נגד הורדת ריבית קרובה. "לא מתאים לשמרנות של בנק ישראל להוריד ריבית בפעם השלישית ברצף כשיש כזה סיכון גיאופוליטי וכלכלי".

לעומתם, אלכס זבז'ינסקי, הכלכלן הראשי במיטב, סבור כי "בהנחה שלא תתחיל מלחמה, בסיכוי גבוה יותר הריבית תרד שוב בהחלטה השבוע ל-3.75%", כך כתב בסקירתו השבועית ביום ראשון.

כך או כך, גם אם בנק ישראל יבחר להותיר את הריבית על כנה ביום ב', הציפייה בשוק היא שמגמת ההפחתות תימשך ב-2026. רבים מהאנליסטים צופים שהריבית תרד לרמה של 3%-3.25% בתוך שנה, דבר שמשאיר ציפייה למספר הפחתות נוספות.