כהן, לארי, פרידמן, לוי, ענתבי / צילומים: יח''צ, תמר מצפי, אורן דאי, איל יצהר, שלומי יוסף, ענבל מרמרי. עיבוד: טלי בוגדנובסקי

מבט ראשוני על דוחות הבנקים בישראל לסיכום שנת 2025, יעלה כי היתה זאת שנת שיא נוספת עבור המערכת הבנקאית, עם רווח נקי מצרפי של 32 מיליארד שקל - עלייה של 9% ביחס לשנה הקודמת. השילוב של סביבת ריבית גבוהה עדיין, תהליכי התייעלות בבנקים וזינוק בהיקף האשראי שניתן, הוביל לרווח האסטרונומי ששקול לכ-5% מתקציב המדינה השנתי (660 מיליארד שקל).

● בשווי מקוצץ בגלל תנאי השוק: חברת הנדל"ן גבאי השלימה את ההנפקה. אלה המוסדיים שהשתתפו

● ההיסטוריה מגלה: אלה שני הדברים שיכריעו את מצב השווקים

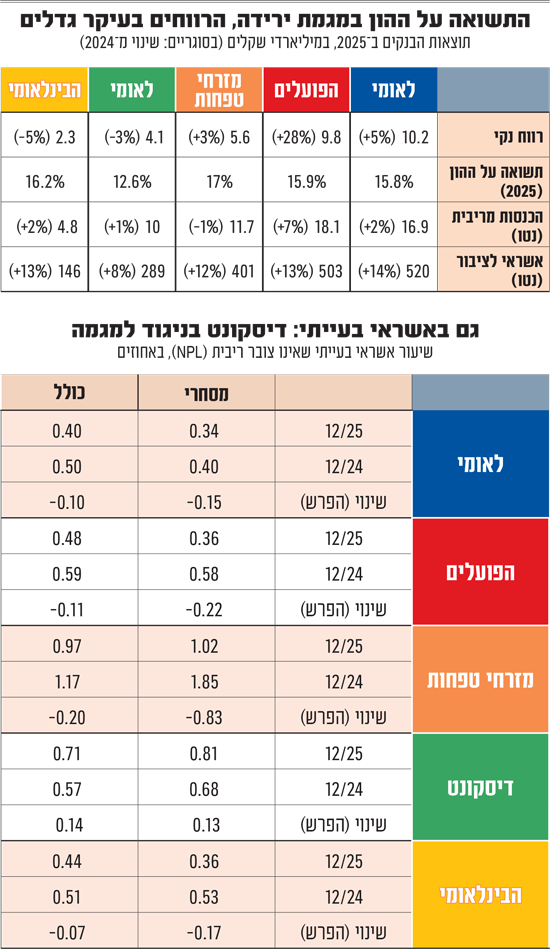

עם זאת, עיקר העלייה ברווח השנתי משויכת לתוצאות השיא של שלושת הבנקים הגדולים - לאומי, הפועלים ומזרחי טפחות, בעוד שהשניים הנותרים, דיסקונט והבינלאומי, שפרסמו את תוצאותיהם ביום ג', הציגו ירידה ברווח השנתי. זאת, כתוצאה מהפרשות חד פעמיות המיוחסות בחלקן לחברת כרטיסי האשראי כאל, שבה הם מחזיקים.

דיסקונט הוא גם היחיד מבין חמשת הבנקים הגדולים שהציג הרעה בשיעור האשראי הבעייתי (NPL) בסיכום השנה שעברה. זאת בשל הפרשות שבוצעו במרכנתיל ובאי.די.בי ניו יורק. מניות הבנק נסחרו בעקבות הדוחות בירידה חדה (ראו מסגרת).

ככלל, הרבעון האחרון של הבנקים הושפע לשלילה ממדד המחירים לצרכן, שהיה נמוך והעיב על הביצועים. גם התשואה על ההון הייתה נמוכה בסיכום השנתי (למעט בבנק הפועלים) ביחס לשנה הקודמת.

כך, מתחילת 2026 עלה מדד מניות הבנקים בכ-10% לעומת עלייה של 14% במדד הדגל ת"א 35. בשנה האחרונה השלים המדד הענפי עלייה של כ-50%, בשעה שמדד הדגל של הבורסה עלה בכמעט 70%.

אלון גלזר, סמנכ"ל בלידר שוקי הון, שמסקר את מניות הפיננסים זה כשני עשורים, מסביר כי "מניות הבנקים עולות פחות מהשוק כאשר הוא מתומחר ברמה גבוהה. הן קצת הושפעו מירידת הריבית, וגם חשופות יותר למשקיעים זרים (שייתכן ומקטינים פוזיציות בישראל לנוכח המלחמה, ח"ש). שני הדברים האלה השפיעו עליהן לשלילה מתחילת השנה".

לאומי מוביל ברווח, מזרחי בתשואה להון

על התוצאות בשנה החולפת אומר גלזר כי "הבנקים מצליחים לצמוח בפעילות, ויחד עם זה שומרים על הפרשות מאוד נמוכות להפסדי אשראי. הם גם מצליחים להתייעל בסך הכול. מהצד השני אפשר להגיד שהמרווח הפיננסי שלהם יורד - זו מגמה שנרשמה גם ברבעון הרביעי כמו בכל השנה שחלפה. יש גם גידול בתחרות בריבית שמשלמים הבנקים על הפיקדונות ובתחום האשראי".

הבנק הרווחי במערכת היה לאומי שהציג רווח נקי של 10 מיליארד שקל אשתקד, עלייה של 5% שהושפעה מהתרחבות הפעילות במשק לצד סביבת הריבית הגבוהה. צמוד אליו הפועלים (9.8 מיליארד שקל, עלייה של 28%), ואחריהם בפער גדול מזרחי (5.6 מיליארד שקל, עלייה של 3%), דיסקונט (4.1 מיליארד שקל, ירידה של 3%) והבינלאומי (2.3 מיליארד שקל, ירידה של 5%).

לאומי, בניהולו של חנן פרידמן, היה גם "הנדיב" ביותר מבחינת הדיבידנד, לאחר חלוקת שיא של כמעט 6 מיליארד שקל עבור השנה החולפת (כולל החלוקה במרץ אשתקד), המהווה כ-58% מהרווח הנקי השנתי. אחריו הפועלים בניהולו של ידין ענתבי (5.5 מיליארד שקל, 56% מהרווח), מזרחי טפחות (3.2 מיליארד שקל, מהם זרמו 1.3 מיליארד שקל לבעלי השליטה ממשפחות ורטהיים ואייל עופר), דיסקונט (2.4 מיליארד שקל) והבינלאומי (1.7 מיליארד שקל).

הבנק עם התשואה להון הגבוהה ביותר היה מזרחי-טפחות - עם 17%, כשגם עבורו כמו במרבית הבנקים האחרים (למעט הפועלים) מדובר בשחיקה, למול תשואה להון של 18.5% בשנה הקודמת. אחריו נמצא הבינלאומי עם תשואה להון של 16.2%, ירידה מ-19% בשנת 2024 (בה היה שיאן התשואה). התשואה הנמוכה ביותר להון הייתה של דיסקונט (12.6%).

הסיבה לשחיקה בהון, ברוב המקרים, היא שהבנקים צוברים יותר הון מכפי שהם יכולים לחלק. כך למשל הבינלאומי יכול כעת לחלק עד 75% מרווחיו, אך בשנה שעברה המגבלה הייתה נמוכה יותר, וקודם לכן מנע המפקח על הבנקים חלוקה מצידם כדי לייצר כריות הון גבוהות בעת המלחמה. לכן במקרה של הבינלאומי, הוא פתח בתוכנית חלוקה אגרסיבית - בסך הכול חצי מיליארד שקל עבור הרבעון המסכם אשתקד.

עלייה באשראי, שחיקה במרווח הפיננסי

מהדוחות עולה עוד כי הבנקים האיצו את האשראי לציבור (נטו) אשתקד ב-12%, והוא הסתכם ב-1.9 טריליון שקל, כלומר גידול של כ-200 מיליארד שקל בשנה. עם זאת, המרווח הפיננסי, קרי הפער בין הריבית שגובים הבנקים על האשראי בין הריבית שהם משלמים על הפיקדונות, הולך ונשחק. זאת בשל התגברות התחרות בסקטור הפיננסי. כתוצאה מכך הכנסות הבנקים מריבית (נטו) עלו בשיעור מתון יחסית של 3%, והסתכמו ב-61 מיליארד שקל.

תחום שבו ה"חגיגה" רק הולכת וגדלה הוא העמלות שגובים הבנקים, שרשם זינוק דו-ספרתי להכנסות מצרפיות של 14.7 מיליארד שקל אשתקד. כרבע מהן נבעו מהפעילות בתחום ניירות הערך. העמלות שגבו הבנקים, בשל החגיגה בבורסה ועליית שווי המניות שבידי הלקוחות (שמהן נגזרת עמלת דמי ניהול ני"ע) הסתכמו ב-3.5 מיליארד שקל, עלייה של 18% בתוך שנה אחת.

הבנק הפעיל ביותר בשוק ההון נותר הבינלאומי: שווי נכסי לקוחותיו בני"ע עמד על 920 מיליארד שקל - זינוק של כמעט 50% בתוך שנה. זה סידר לבינלאומי הכנסה של מיליארד שקל מעמלות ני"ע - כ-60% מסך הכנסותיו בעמלות (למול 20% בלאומי והפועלים), ועלייה של 24% בתוך שנה.

קיפאון בנדל"ן? זינוק במשכנתאות

למרות הירידה החדה במכירת הדירות במשק בשנה החולפת, הבנקים נתנו (ביצעו) משכנתאות בסכום של 113 מיליארד שקל אשתקד, עלייה בשיעור דו ספרתי של 12% בתוך שנה. השיאן היה מוביל שוק המשכנתאות מזרחי-טפחות עם 37% מסך הביצועים אשתקד, בסך של 41 מיליארד שקל.

לאומי הקטין חשיפה לתחום ונתן משכנתאות בסך 26 מיליארד שקל, נתח של 23% מהביצוע אשתקד, שחיקה למול 27% שנה קודם לכן. אחריו הפועלים במקום השלישי בביצוע משכנתאות (21%) ודיסקונט (11%).

ולסיום, מה יעשה בנק ישראל עם הריבית שעומדת כיום על 4%, לנוכח המלחמה באיראן? זו שאלה גדולה וחשובה לבנקים. ככל שהריבית גבוהה יותר, היא מייצרת להם יותר רווחים. כך שאם בנק ישראל ימתין לראות מה השפעות המלחמה על האינפלציה, ויותיר את הריבית הגבוהה לאורך זמן, אלה חדשות טובות עבור הבנקים. מנגד אם הסיכון לעסקים במשק יגבר, ההפרשות יגדלו והרווחים ייפגעו.

"זה שהריבית נמצאת בדרך למטה, צפוי להוביל להמשך המגמה של צמצום המרווח הפיננסי, שזה לא טוב מבחינת הבנקים", אומר גלזר מלידר, "אבל מצד שני עשוי לתת 'בוסט' לשוק הנדל"ן". לגבי המלחמה, "היא יכולה לפגוע בכלכלה (הגדלת הוצאות הממשלה, גירעון וכיוב'), וגם תיתכן הרעה בתיקי האשראי של הבנקים. מצד שני סיומה מסיר סיכונים מהמשק, וזה תרחיש חיובי. עדיין קשה מאוד להעריך בנושא שבוע וחצי אחרי התחלת המבצע".