מנכ''ל אנבידיה ג'נסן הואנג / צילום: Reuters, Kyodo

כנס GTC, אירוע הדגל של אנבידיה , היה אמור להיות הרגע שבו החברה שוב מגדירה מחדש את השוק. המנכ"ל והמייסד ג'נסן הואנג הציג את ארכיטקטורת Vera Rubin כיורשת לדור הנוכחי, והציב יעד שאפתני של טריליון דולר הכנסות עד 2027 משוק שבבי הבינה המלאכותית. לצד זאת, הוא הדגיש את המעבר האסטרטגי לשלב שבו בינה מלאכותית אינה רק מאומנת אלא מופעלת בהיקף רחב. במקביל נחשפו מהלכים שמרחיבים את פעילות החברה מעבר לליבה המסורתית, בהם כניסה לעולמות של מעבדי CPU ייעודיים, מערכות שרתים חדשות ושילוב פתרונות הסקה מהירים במיוחד.

● התחזית של אנבידיה: איך שוק שבבי ה-AI עשוי להגיע לטריליון דולר

● ענקית השבבים תשקיע 2 מיליארד דולר בנביוס שהוקמה על ידי ישראלים

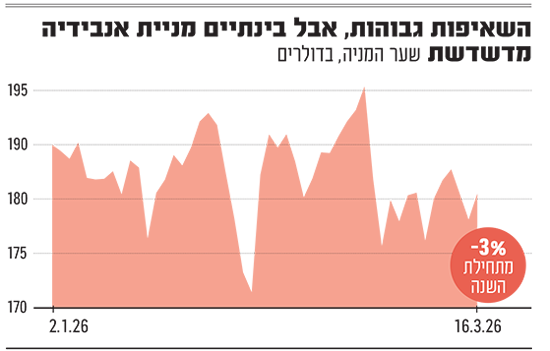

לכאורה, מדובר בחבילת הכרזות שמצדיקה זינוק חד. אך בפועל, חלק גדול מהשוק כבר הגיע מוכן - והמניה כמעט ולא התרוממה.

האירוע לא שינה את הנרטיב, רק אישר אותו

כדי להבין את התגובה הזו צריך להסתכל על החודשים שקדמו לכנס. מאז סוף 2025 מניית אנבידיה מתקשה לפרוץ קדימה ונעה בטווח מחירים יחסית צר, גם כאשר הנתונים הפיננסיים ממשיכים להרשים. החברה מציגה צמיחה של עשרות אחוזים, ביקושים חריגים לשבבים ורווחיות יוצאת דופן. ובכל זאת, שווי השוק שכבר הגיע לכ־4.5 טריליון דולר מייצר מציאות אחרת. כאשר חברה מתומחרת כמעט לשלמות, כל הודעה נבחנת לא לפי עוצמתה, אלא לפי הפער בינה לבין הציפיות שכבר מגולמות במחיר.

בשבועות שלפני הכנס העלו אנליסטים את תחזיותיהם ואת מחירי היעד למניה, חלקם לרמות גבוהות במיוחד. התוצאה היא שהאירוע לא שינה את הנרטיב, אלא בעיקר אישר אותו. במצב כזה, גם חדשות דרמטיות אינן מייצרות הפתעה אלא לכל היותר חיזוק למה שכבר ידוע. זהו בדיוק הרגע שבו מניה מפסיקה להיות סיפור של גילוי ומתחילה להיות סיפור של ציפיות.

אוראל לוי, מייסד ANEK Capital, מסביר כי "המשקיעים ציפו למספרים גבוהים יותר, בעיקר כי ג’נסן הואנג כבר רמז עליהם בכמה הזדמנויות לפני כן. אבל הבעיה המרכזית עמוקה יותר. השוק מחפש היום גיוון משמעותי יותר בבסיס הלקוחות של אנבידיה, וזה עדיין לא קורה. אם ספקיות הענן מהוות כ־60% מהביקוש, והשווקים לא מתגמלים אותן על ההשקעות האדירות ב־AI, היכולת שלהן להמשיך להגדיל הוצאות מוגבלת - אלא אם יפנו לשוק החוב".

לדבריו, "במצב כזה, המשקיעים אפילו ישמחו לראות חברות כמו אמזון מאטות את קצב ההשקעה בתשתיות AI. זה יוצר לחץ סביב תחזיות הביקוש העתידי של אנבידיה. 2026 כנראה תהיה שנה חזקה, אבל חוסר הוודאות לגבי 2027 מקשה על השוק להצדיק מכפילים גבוהים, וזה מסביר למה המניה מתקשה להתרומם".

כשהשוק כבר בפנים, אין מי שידחוף קדימה

כך, אחת התופעות הבולטות סביב אנבידיה היא מידת הבעלות הגבוהה של גופים מוסדיים ומשקיעים גדולים. כמעט כל תיק השקעות משמעותי בעולם כבר חשוף למניה, בין אם ישירות ובין אם דרך מדדים. המשמעות היא שכאשר מגיע אירוע חיובי, אין בהכרח גל חדש של קונים שיכול להמשיך לדחוף את המחיר מעלה. להפך, אירועים כאלה הופכים להזדמנות עבור חלק מהמשקיעים לממש רווחים.

הדינמיקה הזו, המוכרת כ"קנה בשמועה ומכור בעובדה" (Buy the rumor, sell the news), קיבלה ביטוי ברור בכנס GTC. העלייה החדה במניה במהלך הנאום התחלפה במהירות בלחץ מכירות, כאשר סוחרים ניצלו את ההתלהבות הראשונית כדי לנעול רווחים. זו אינה הצבעת אי אמון, אלא עדות לכך שהמניה כבר נמצאת בעמדה שבה החדשות הטובות נבחנות תחת זכוכית מגדלת של תמחור.

אך הסיפור המשמעותי יותר נמצא בשינוי האסטרטגי שאנבידיה עצמה מובילה. לאורך השנים האחרונות היא שלטה כמעט ללא עוררין בשוק אימון מודלי ה־AI. זהו השלב שבו מודלים גדולים נבנים ודורשים כוח חישוב עצום, תחום שבו היתרון הטכנולוגי שלה היה כמעט מוחלט. כעת, החברה מדברת באופן ברור על השלב הבא, שלב ההסקה. זהו השלב שבו המודלים כבר פועלים ומייצרים תשובות, שירותים וסוכנים אוטונומיים עבור משתמשים וארגונים. מדובר בשוק שצפוי להיות גדול בהרבה, אך גם תחרותי יותר. בניגוד לאימון, שבו הביצועים הקיצוניים הם גורם מכריע, בעולם ההסקה נכנסים שיקולים של עלות, יעילות וגמישות.

כאן כבר פועלים מתחרים עם שבבים ייעודיים וזולים יותר, וחברות ענק כמו גוגל, אמזון ומטא מפתחות פתרונות פנימיים משלהן כדי לצמצם תלות. המשמעות היא שהיתרון של אנבידיה נשחק דווקא בשלב שבו מתחיל להיווצר עיקר הערך הכלכלי של ה־AI. זה לא איום מיידי, אך זהו שינוי מבני שהשוק מתחיל להפנים.

היתרון העמוק יותר: שליטה באקו־סיסטם

דווקא מול האתגר הזה מתבררת האסטרטגיה הרחבה יותר של אנבידיה. החברה אינה מסתפקת עוד במכירת חומרה, אלא פועלת לשלוט בכל שרשרת הערך של הבינה המלאכותית. באמצעות CUDA, כלי פיתוח מתקדמים, ספריות תוכנה ומערכות לבניית סוכני AI, היא יוצרת סביבה שמקשה על לקוחות לעבור לפתרונות מתחרים.

המהלך הזה עמוק יותר ממכירת שבבים. כאשר ארגונים בונים את התשתיות שלהם סביב הכלים של אנבידיה, הם למעשה נקשרים אליה לטווח ארוך. גם אם מתחרים מציעים חומרה זולה או יעילה יותר בנקודות מסוימות, המעבר אליהם הופך מורכב ויקר. זו אינה עליונות טכנולוגית נקודתית, אלא ניסיון לייצר סטנדרט תעשייתי.

במקביל, החברה ממשיכה כאמור ליהנות מביקוש חזק מצד ענקיות הטכנולוגיה, שממשיכות להשקיע סכומים עצומים בתשתיות AI. הדוחות האחרונים הציגו הכנסות שיא וצמיחה חדה, בעיקר מחטיבת מרכזי הנתונים. אך גם כאן מתחילים להישמע קולות זהירים יותר. חלק מהמשקיעים תוהים האם קצב ההשקעות הזה יימשך לאורך זמן, או שמא יגיע שלב של האטה לאחר גל ההצטיידות הנוכחי.

לצד זאת, גורמים חיצוניים מוסיפים שכבת אי ודאות. מתיחות גיאופוליטית, מגבלות יצוא ושינויים במדיניות סחר יוצרים תנודתיות רחבה יותר בשווקים. גם משקיעים גדולים החלו לצמצם חשיפה בהדרגה, לא בהכרח מתוך פסימיות לגבי החברה, אלא מתוך הבנה שהשוליים לטעויות נעשו צרים יותר.

בסופו של דבר, אנבידיה נמצאת בעמדה ייחודית. היא ממשיכה להוביל את מהפכת הבינה המלאכותית ומציגה צמיחה יוצאת דופן, אך במקביל מתמודדת עם רמת ציפיות שכמעט ואינה מאפשרת אכזבות. המעבר לעולם ההסקה פותח בפניה הזדמנות אדירה, אך גם מציב אותה מול תחרות מורכבת יותר ומול שאלות חדשות לגבי היתרון היחסי שלה.

התגובה המאופקת של המניה לכנס GTC אינה בהכרח עדות לחולשה. ייתכן שזהו שלב חדש שבו השוק כבר לא מתרשם מהבטחות גדולות, אלא מחפש הוכחות לכך שהן אכן יתממשו. כעת, כך נראה, האתגר של אנבידיה הוא כבר לא להוביל את המהפכה, אלא להמשיך ולהצדיק את המחיר של ההובלה הזו.