מיכלית גז נוזלי עושה את דרכה מערב הסעודית דרך מצר הורמוז / צילום: ap, Rafiq Maqbool

הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

השווקים מגיבים למלחמה באיראן בתנודתיות, אך רחוקים מפאניקה. ירידות חד-ספרתיות במדדי המניות המובילים ותמחור יציב יחסית בשוקי האג"ח, משקפים ציפיות לסיום קרוב של המערכה וחזרה לשגרה.

להערכתנו, השווקים אופטימיים מדי. בפרט, נוצר עיוות משמעותי בציפיות אינפלציה נמוכות ביחס להשלכות הצפויות של המלחמה.

● שוק האג"ח מאותת על סכנה. האם זה יוביל לקיצור המלחמה באיראן?

● קריסת המשטר באיראן עשויה להיות האירוע הכלכלי הגדול של העשור

● איראן גילתה את נקודת התורפה של העולם. האם אירופה תשים לזה סוף?

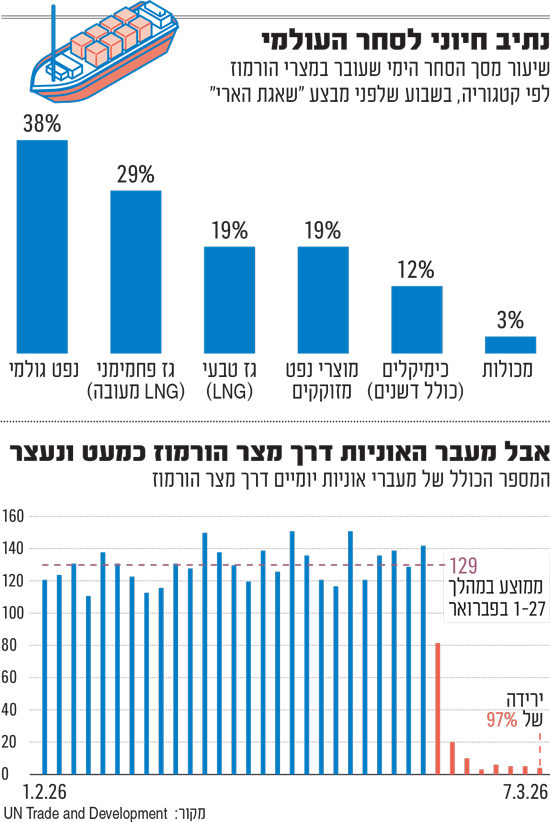

השווקים רואים בחסימה של מצרי הורמוז - דרכם עברו טרם המלחמה כ-20 מיליון חביות נפט ביום, המהוות כ-25% מהסחר הגלובלי, וכ-20% מהסחר בגז טבעי נוזלי - כמגבלה זמנית. הציפייה היא שבסיום המלחמה ייפתחו המצרים, היצע האנרגיה יתאושש ולחצי המחירים יפחתו. האומנם?

אנרגיה במגבלת היצע

להערכתנו, גם בשוך הלחימה, כל עוד המשטר באיראן אינו מתחלף בשלטון יציב ואמין, עלול להימשך סיכון משמעותי למעבר במצרי הורמוז. בתרחיש בו איראן קורסת מבחינה ריבונית וכלכלית, או נקלעת למלחמת אזרחים בין המיעוטים הרבים, הסיכון להורמוז עלול להפוך לאובדן שליטה רציפה וריבון ברור לאורך החוף.

המשמעות היא אירוע מתמשך שיוביל להפחתת סחר באזור, לצד עלייה בעלויות ביטוח וצורך במלאים גבוהים יותר להבטחת רציפות אספקה.

במקביל, הדרישה האיראנית האחרונה לגביית "דמי מעבר" במצר, שלפי פרסומים הובילה לגביית 2 מיליון דולר מכל ספינה שעברה בהורמוז, עלולה להפוך לפרקטיקת 'פרוטקשן' שתייקר את הסחר.

בנוסף, יכולות מעקף המצר מוגבלות מאוד. להמחשה, קווי הולכה חלופיים בסעודיה ובאיחוד האמירויות מסוגלים להעביר כיום כרבע מהכמות שעברה בהורמוז טרם המלחמה.

שנית, הירי המסיבי של איראן על תשתיות האנרגיה של מדינות המפרץ, הוביל לפגיעה עצומה וארוכת-טווח בכושר הזיקוק והייצור. כך למשל קטאר, ספקית גז ה-LNG (נוזלי) השנייה בגודלה בעולם, הודיעה על אובדן 17% מכושר היצוא שלו והעריכה שיידרשו 5 שנים לשיקום התשתיות. במקביל, הושבת באזור ייצור של למעלה מ-3 מיליון חביות נפט ביום.

המשמעות היא פגיעה אנושה ומתמשכת בהיצע האנרגיה הגלובלי. כאשר עלויות האנרגיה עולות באופן משמעותי ומתמשך, ההשפעה אינה מוגבלת לתחנות הדלק. משקל האנרגיה הישיר במדדי המחירים בעולם הינו 8%-10%, אך ההשפעה העקיפה רחבה מאוד ונוגעת בעלויות הובלה, ייצור, קירור וחשמל.

מחקרים שביצעו בשנים האחרונות הפדרל ריזרב וקרן המטבע העולמית מלמדים שעלייה של 10% במחיר הנפט - מעלה בדרך כלל את האינפלציה ב-0.4%. ואילו הבנק המרכזי האירופי מעריך שבאירופה, הרגישה יותר למחירי האנרגיה, עלייה של 10% במחיר הגז תעלה את האינפלציה ב-0.6%.

השפעה חמורה צפויה גם על מחירי המזון, שכן מצרי הורמוז מהווים נתיב מרכזי גם לאספקת דשנים קריטיים לחקלאות העולמית. בין היתר מדינות המפרץ אחראיות לכ-50% ו-30% מהסחר העולמי באוריאה ואמוניה, בהתאמה. כך שחסימת המצרים עלולה להתגלגל במהירות למחסור ולזינוק במחירי מזון.

גם בישראל, ההשלכות יורגשו מאחר שכ-36% ממדד המחירים מורכב מרכיבים סחירים, המושפעים במהירות ממחירי יבוא, סחר חוץ ועלויות הובלה, שכן ישראל מייבאת היקפים גדולים של חומרי גלם, מוצרי צריכה, ציוד וחומרי אנרגיה.

העלאות ריבית יפתרו?

הבנקים המרכזיים בעולם כבר מאותתים על עלייה באינפלציה. הבנק האירופי עדכן את תחזית האינפלציה ל-2026 לשיעור של 2.6% מ-1.9%, ואת תחזית 2027 ל-2% לעומת 1.8%. בארה"ב, עדכן הפד את תחזיות האינפלציה ל-2.7% השנה מ-2.4% בדצמבר. אנחנו אף רואים את התחזיות הללו עולות בחדות בעתיד הקרוב.

אולם בניגוד לאינפלציה שמקורה בביקוש גבוה, שניתנת להדברה אפקטיבית באמצעות ריבית גבוהה, הפעם מדובר על חוסר היצע מבני ומתמשך. העלאת ריבית אינה יכולה לייצר אנרגיה, לתקן תשתיות או לפתוח נתיבי שיט.

האתגר של הבנקים המרכזיים גדול במיוחד, מכיוון שהמחירים עולים לצד היחלשות הפעילות הכלכלית, בהשפעתם השלילית של מחירי האנרגיה הגבוהים על עלויות הייצור, מה שמגביר את הסיכון לסטגפלציה. להמחשה, האיחוד האירופי מעריך כי העלייה במחירי האנרגיה תוריד את הצמיחה בשנה זו ב-0.4%.

לכן, העלאות ריבית עלולות להוריד את האינפלציה באופן מתון בלבד, אבל גם לדרדר את הכלכלה למיתון חריף.

למרות זאת, באופן פרדוקסלי העלאות ריבית הכרחיות כדי להילחם באינפלציה גם בסביבת סטגפלציה. זאת, מכיוון שהסיכון המרכזי הינו התבססות ציפיות אינפלציוניות. כלומר, אם עסקים ועובדים מפנימים שמחירים עולים באופן עקבי ומתמשך, הם דוחפים מעלה את המחירים והשכר, ויוצרים ספירלה הרסנית של ציפיות אינפלציוניות המגשימות את עצמן.

המשמעות היא שהאינפלציה הופכת "דביקה" וקשה לריסון. גם כשמחירי האנרגיה מתייצבים, העלייה במחירים בשאר המשק אינה מתהפכת במהירות.

לכן, הבנקים המרכזיים ייאלצו להעלות ריבית כדי לשדר למשק שעליית המחירים בטיפול ולא תתפתח לאינפלציה כרונית, וזאת גם במחיר פגיעה קשה בצמיחה.

יש הזדמנויות השקעה

להערכתנו, תמחור האג"ח בבורסות בעולם אינו משקף התפתחויות אינפלציוניות חמורות. בת"א למשל מתומחרת עדיין אינפלציה נמוכה יחסית ויציבה של כ-2% לאורך העקום. לטעמנו זו הערכה נמוכה מדי, שעלולה לגרור בשבועות הקרובים עליות מחירים באג"ח הצמודות, בעיקר בחלק הקצר והבינוני. לכן, בעת הנוכחית עדיפה החזקת אג"ח צמודות על פני שקליות.

השינויים הצפויים באינפלציה מחלחלים בינתיים בעיקר לציפיות הריבית. בארה"ב, השוק עבר מציפייה לשתי הורדות ריבית ב-2026, להערכה שכלל לא תהיה הורדה.

באירופה, הציפיות כעת הן לשתי העלאות ריבית ב-2026, בהיפוך מגמה חד.

בישראל, תשואות המק"מ עדיין מגלמות ציפייה להורדת ריבית אחת השנה, אך להערכתנו הן אינן ריאליות וייעלמו בקרוב, וייתכן שאף יהפכו לצפי להעלאות ריבית. כתוצאה, אג"ח בריבית משתנה ייהנו מעלייה בתשואות בשל ציפיות לריבית גבוהה יותר לאורך זמן.

בשוק המניות, עלייה באינפלציה צפויה לתת בטווח הקצר דחיפה לביצועי החברות, ובפרט קמעונאיות של מוצרי צריכה הכרחיים, חברות אנרגיה הנהנות מעליית מחיריה ואף לבנקים, שמגדילים מסורתית את מרווחי הריבית בסביבת אינפלציה גבוהה וריבית עולה.

מנגד, אינפלציה המלווה בסביבת ריבית גבוהה עלולה לפגוע בחברות נדל"ן ובבעלות מינוף גבוה, ולהוביל ללחץ תזרימי מוגבר. כתוצאה, עלול להחמיר המשבר המתהווה בסקטור האשראי הפרטי הגלובלי.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם