אילוסטרציה: Shutterstock

שער הדולר-שקל נגע בסוף השבוע ב-3.04 - רמה נמוכה בפרספקטיבה היסטורית. למעשה, כבר יותר מ-30 שנה השער לא היה קרוב כל כך לקידומת 2. בין הסיבות, לצד נתוני המאקרו, ניתן למנות את הפסקת האש באיראן ואת השיחות הרשמיות בין ישראל ללבנון.

הייסוף החד בשקל משקף את ציפיותיהם האופטימיות של השווקים, אבל חוסר הוודאות עדיין גדול. בשוק מעריכים כי הסיכון להסתבכות בלבנון ולשבירת הפסקת האש באיראן מהווים איומים מהותיים על התחזקותו.

המומחים משרטטים: מי מרוויח ומי מפסיד מההתחזקות החדה, איך ישפיעו התרחישים בזירה הגיאופוליטית ומה יעשה בנק ישראל?

● הנתונים מגלים: בנק ישראל התערב בשוק המט"ח בזמן המלחמה באיראן

● תשואה של 20% ברבעון: קרן הגידור שמככבת. ומה עשה יתר השוק?

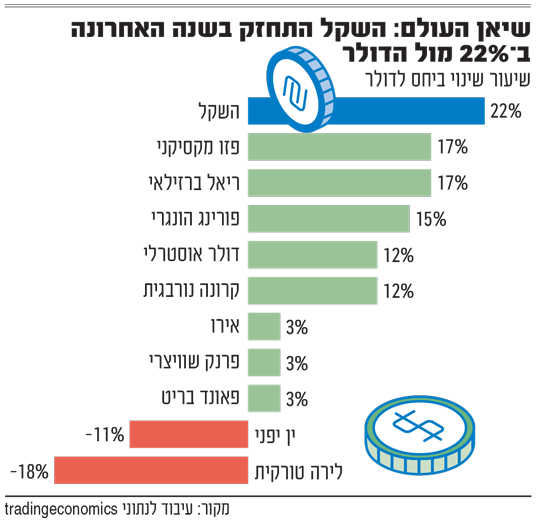

כמעט בכל נקודת זמן שנבחן בשנה החולפת, המטבע המקומי מציג ביצועים חזקים במיוחד. בהשוואה אל מול הדולר האמריקאי, התחזק השקל ב-22% - יותר מכל מטבע אחר של כלכלה גדולה. אומנם הדולר נחלש מול מרבית המטבעות המרכזיים, אך בשיעורים נמוכים בהרבה.

יונתן כץ, הכלכלן הראשי של בית ההשקעות לידר, מסביר שנכון יותר להשוות את השקל לסל המטבעות. הסיבה היא שמדובר בפרמטר מבוזר יותר ותנודתי פחות. גם כשבוחנים אותו כך, מגלים שמאז פרוץ המלחמה הנוכחית התחזק השקל ב-2.7%. "זה ביטוי חזק מאוד לכך שהשוק מצפה לשינוי חיובי במצב הגיאופוליטי של ישראל. לכך מצטרפים חוזקות המשק ובהם תעשיית ההייטק, המשך התרחבות הגיוסים בחו"ל, ועדיין אני מודה שהופתעתי מעוצמת הייסוף", אומר כץ.

מה תומך במטבע המקומי

"מדובר בצמד מטבעות המושפע ממשתנים רבים, מקומיים וגלובליים, שקשה מאוד לחזותם לאורך זמן", מסביר מתן שטרית, הכלכלן הראשי של הפניקס. לדבריו, בטווח הנראה לעין ניתן להצביע על מספר גורמים התומכים בהתחזקות השקל, אף שהמגמה עלולה להשתנות במהירות - למשל, במקרה של קריסת הפסקת האש וחזרה למסלול של הסלמה.

"בין הגורמים המרכזיים ניתן לציין את הירידה בפרמיית הסיכון של ישראל בשבוע האחרון, אשר תמכה בשקל, לצד העליות החדות שנרשמו בשוק המניות המקומי. נוסף על כך, גם היחלשות הדולר בעולם תרמה לירידה בשער החליפין. לכך אפשר להוסיף את ההתאוששות שנרשמה בוול סטריט, שסיפקה גם היא רוח גבית לשקל דרך מנגנוני הגידור והחשיפה של הגופים המוסדיים", הוא מוסיף.

ואולם, שטרית מסייג תרחיש של הסלמה מחודשת, שבו נראה שוב עלייה בפרמיית הסיכון, שינוי לרעה בסנטימנט השווקים הגלובליים ובהתאם גם לחץ מחודש לפיחות השקל. "ולמי שבכל זאת מחפש את המספר 'הזוכה', אחד המודלים שבנק ישראל נוהג להציג הוא הקשר שבין שוק המניות האמריקאי לדולר-שקל. לפי האינדיקציה הזו, הרמה שמתקבלת כיום עומדת על כ-2.95 שקלים לדולר (בממוצע)", הוא אומר.

עד כמה אנחנו קרובים לקידומת חדשה? כץ מלידר מסביר שהשוק אינו ליניארי, וציפיות המתעוררות בעקבות "חדשות טובות" נוטות לעיתים לתגובת יתר שמתמתנת לאחר מכן. אולם לדבריו, "אנחנו עוברים אירועים קשים, אך המאקרו הישראלי חזק מאוד. המשק גילה עמידות, והמלחמה תשפיע לחיוב על היצוא הביטחוני. אנחנו נמצאים באירוע התומך בשקל, כל עוד לא ניסוג למלחמת התשה, ושהמערכה מול איראן תסתיים בטווח הביניים של השנה הקרובה. עם זאת, יש לסייג ששער השקל מתמחר כרגע בעיקר את התרחיש האופטימי".

לדברי כץ, "התפתחות בחזית הצפונית נראית לי בטווח הנראה לעין יותר בעייתית מאיראן נכון לעכשיו. רגיעה תוביל לייסוף חד עוד יותר, ואילו הסלמה עלולה להביא לתרחיש הפוך", הוא אומר.

הנפגעים והמרוויחים

מי שמשלמים בעיקר את מחיר ההתחזקות המשמעותית של השקל הם היצואנים, שכן הכנסותיהם נשחקות. עם זאת, יש שונות רבה, והחלשים הם אלו שנפגעים יותר. כץ מסביר שבענפי הייצוא המסורתיים, כל ייסוף קטן שוחק את הרווחיות. לעומתם, יצואני ההייטק אומנם ייפגעו, כיוון שיקבלו פחות תמורות בשקלים ויצטרכו לשלם שכר בשוק המקומי, אך מראש שולי הרווח שלהם רחבים יותר. גם היצואנים הביטחוניים ירוויחו משמעותית חרף התחזקות השקל, וזאת משום שהביקושים לסחורה הישראלית צפויים לגדול.

לפי כץ, הנפגעים הנוספים מהתחזקות השקל הם היצרנים הישראלים שייאלצו להתמודד מול מוצרים מיובאים הנרכשים במחיר זול יותר. בכך באה לידי ביטוי תמונת הראי, כאשר שטרית מציין שהיבואנים מרוויחים מההתחזקות בשל ירידת עלויות הייבוא. לדבריו, "ברמה הרחבה יותר, התחזקות השקל תורמת גם להפחתת הלחצים האינפלציוניים, ולכן היא עשויה לתמוך במשקי הבית באמצעות התמתנות בקצב שחיקת כוח הקנייה, ודרך הפחתות ריבית, בהנחה שהמגמה הזו תימשך.

"מן העבר השני, משקיעים ישראלים החשופים לנכסים זרים ולמט"ח עלולים לראות פגיעה בתשואה השקלית, גם אם הנכס עצמו עלה במונחים דולריים", אומר כץ, מה שרלוונטי בין השאר לישראלים החשופים באופן מלא ל-S&P 500 בערכים דולרים.

יונתן כץ מוסיף כי משקי הבית ייהנו מכך באופן ישיר: יבוא זול יותר מפחית את הלחץ לעליית מחירים, ומחירי הטיסות, הבילוי, יבוא אישי ורכישת מכוניות - כל אלו יהיו נמוכים יותר. גם חלק מהתעשיינים המקומיים שנסמכים על יבוא נמנים עם המרוויחים הגדולים.

כמו כן, התחזקות השקל עשויה גם להחזיר את הפחתות הריבית לשולחן. זאת, בתנאי שהאינפלציה תישאר בתוך יעד היציבות של בנק ישראל (1%-3%). שוק הריביות ממשיך כיום לגלם תרחיש של כשתי הפחתות ריבית במהלך השנה הקרובה. כץ לעומת זאת צופה הורדת ריבית אחת בלבד עד סוף 2026 - באוקטובר.