הזמן לקנות דולרים? / צילום: Shutterstock

באוקטובר 2007 זוג מפתח תקווה חגג עשר שנות נישואין באורלנדו. הימים היו ערב המשבר הפיננסי הגדול, והדולר הגיע לשפל חדש - ירד לראשונה זה יותר מעשור מתחת לרף של 4 שקלים לדולר. כל ישראלי שפגשו בדרך חזר והמליץ להם: "תקנו דולרים עכשיו! לפני שהמטבע האמריקאי יחזור לזנק". אבל הנה חלף לו עוד עשור, ובמקום לקפוץ הדולר דווקא צנח. בשבוע שעבר הוא שוב עשה היסטוריה והחליף קידומת ל־2.

● השקל עשה היסטוריה: המכה שחטפו החוסכים ב-S&P 500

● הפגיעה הכואבת של המלחמה באיראן בנכסים הכי בטוחים

● 100 מיליארד דולר בעשרה ימים - הרצף שהחזיר את מניית אינטל לשיא

הסיפור הזה מתאר את הדילמה של לא מעט ישראלים בימים אלו. האם השפל החדש של הדולר, הוא הזדמנות לקנות את המטבע האמריקאי בזול (או מוצרי השקעה דולריים) או שאנחנו בפתחו של עידן חדש ושער של פחות מ־3 שקלים לדולר הוא כאן כדי להישאר?

למי כדאי לקנות דולרים ומי צריך להימנע?

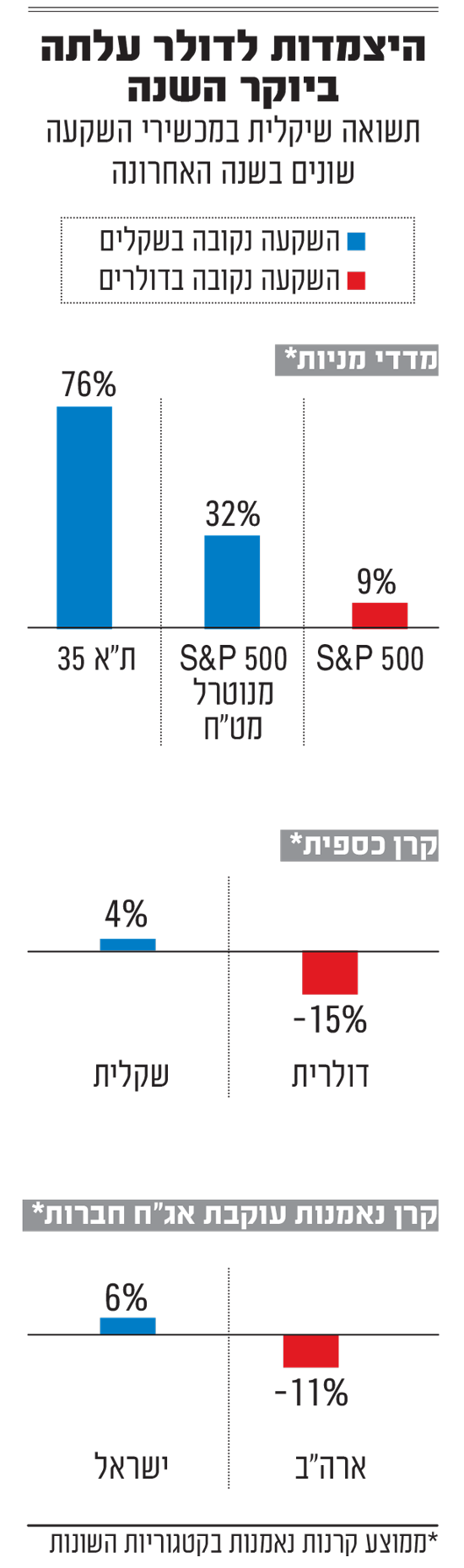

בשנה החולפת המשקיעים הישראלים שנחשפו לדולר, יכלו רק להביט בעיניים כלות כיצד נפילתו ביחס לשקל "מחסלת" להם את התשואה. קריסה של כ־20% בשער הדולר מול השקל בשנה האחרונה "אכלה" את רוב רובה של התשואה באפיקים המנייתיים והעבירה להפסדים את מי שהשקיעו באפיקים סולידיים.

כך למשל, ישראלים שבחרו לעקוב אחרי מדד S&P 500 ראו איך תשואה של יותר מ־30% במדד הדגל האמריקאי, מתכווצת בתיק שלהם לפחות מ־10%. המשמעות עבור מי שהשקיע לצורך העניין 100 אלף שקל ב־S&P 500 לפני שנה, היא שבמקום רווח של 32 אלף שקל, התקבל רווח של 9,000 שקלים בלבד. המגמה הזו השתקפה גם בתנועות של המשקיעים הישראלי. אם לפני שנתיים השקעה במדד הדגל האמריקאי הייתה טרנד חם בארץ, בחצי השנה האחרונה (עד מרץ האחרון) עזבו את מסלולי S&P 500 בגמל ובפנסיה יותר מ־5 מיליארד שקל - באחוזים, כ־7% מהכספים שמנוהלים בהם.

מאחורי ההתחזקות החריגה של השקל מול הדולר השנה עומדים שלל גורמים: ירידה בפרמיית הסיכון של ישראל לאחר הרגיעה בכל זירות המלחמה של השנים האחרונות, עודף בחשבון השוטף (כלומר יותר יצוא מיבוא), תנועות הון גדולות כמו מכירות מט"ח של מוסדיים כאמור או עסקאות בתחום ההייטק שמזרימות דולרים לישראל בהיקפים גדולים.

עסקת וויז לבדה, שנרכשה השנה על ידי גוגל לפי שווי של 32 מיליארד דולר, היא בעלת פוטנציאל להזיז את שער החליפין. תוסיפו לכל אלו תקוות ל"מזרח תיכון חדש", ואת היחלשות הדולר בעולם (ירידה של יותר מ־1% מול סל המטבעות) ותקבלו מציאות שבה השקל הוא אחד המטבעות הכי חזקים בעולם השנה מול המטבע האמריקאי.

אמנם באופן רשמי שער הדולר שקל הגיע לפחות מ־3 שקלים לדולר בשנת 1995, אך בזמנו המדינה נקטה במדיניות של התערבות בשער החליפין, כך שלמעשה השבוע שעבר הייתה הפעם הראשונה בהיסטוריה שהיו אלה כוחות השוק שהביאו את השקל לשיא כזה.

אז האם זה הזמן לקנות דולרים? המומחים חלוקים בנושא. גורם מוסדי עימו שוחחנו לגבי האפשרות של רכישת דולרים פיזית לנוכח השער הנמוך, אומר "למי שיש הוצאה דולרית צפויה, למשל בטיול לחו"ל בחודשים הקרובים, יש היגיון ברכישת מטבע חוץ. אבל לאורך זמן החזקה כזאת לא מניבה שום תשואה, נשחקת ריאלית גם במונחים דולריים ולכן איננה כדאית בעיני".

סער וינטראוב, סגן מנהל השקעות ראשי באלטשולר שחם, סבור כי "נראה שיש נקודת כניסה נוחה להשקעות דולריות ללא גידור מט"חי. אבל בטווח הארוך השקל ימשיך להיות חזק. הזרם של מטבע החוץ ימשיך להיות פנימה לישראל, ורמה של 3 שקלים לדולר ממנה ירדנו בשבוע שעבר היא רק מספר ולא רמה חשובה במיוחד.

"הרמה החדשה (של הדולר־שקל) היא לא הזדמנות חד פעמית (לקנות דולרים) אלא עוד רמה ככל הרמות הקודמות. מי שגידר עד כה (למשל) כ־80% מתיק ההשקעות שלו - שימשיך לגדר גם ברמה החדשה, ולא פתאום יוריד את רמת הגידור בגלל שהשקל 'התחזק מספיק'". במילים אחרות, יש להיצמד למדיניות שנקבעה מראש לתיק ההשקעות.

מוסדי אחר עימו שוחחנו סבור שמי שבכל זאת רוצה לקנות דולרים, המרת מזומן אינה ממומלצת. "זה עוד פחות טוב מהשקעה באג"ח דולריות למשל, שם לפחות יש לך תשואה חיובית, אם אתה ממיר שקלים לדולרים במזומן, אתה גם לא נהנה מזה, רק חשוף לתנודות".

יש גם מי שמשוכנע שהשפל הנוכחי של הדולר הוא רק ההתחלה. טמיר שפירא, מנכ"ל חברת קרנות הנאמנות אילים, אמנם מעריך כי ייתכן שהדולר יתקן חלק מהנפילה מול השקל, אך לטווך ארוך השקל "ימשיך לזהור". "העוצמה והחוסן של הכלכלה הישראלית גדולים מאוד. יש כספים שזורמים פנימה בגלל הגז הטבעי, ייצוא מערכות נשק וכמובן עולם ההייטק והאקזיטים. אלה סכומי עתק. גם המוסדיים נאלצים למכור מטבע חוץ, לנוכח עליית הבורסה בחו"ל (משקיעים בחוזים עתידיים דולריים, הרחבה בעמ' 4).

"יכול להיות שבגלל אירוע חד פעמי בשל המלחמה או המו"מ, נראה באופן ספקולטיבי את הדולר מתחזק. אבל בתור משקיע ישראלי לטווח ארוך לא הייתי קונה אותו".

"אטרקטיביות ההשקעות בחו"ל גדלה"

מנגד יש גם מי שמאמינים שהנקודה הנוכחית היא הזדמנות להרחיב את החשיפה הדולרית בתיק, אבל בעיקר דרך שוק המניות. "אטרקטיביות השקעות בחו"ל גדלה", אומר ירון פרידמן, מנהל מחקר במערך ההשקעות של לאומי. "אנחנו לא מדברים עכשיו על לקחת את הפנסיה ולחשוף אותה במלואה למדד S&P 500. חד־משמעית לא. אנחנו כן מדברים על שינוי בהטייה של התיק. עדיין כדאי שתהיה חשיפה לארץ, משום שככל שתהיה פה רגיעה יותר בת־קיימא במצב הביטחוני, אז זה ייתן פה דחיפה גם לשוק המקומי. אבל ברמות המחירים (בשוק המניות) וברמות המטבע שנוצרו, הכדאיות להשקעה בשווקים הגלובליים גדולה יותר".

לדבריו, "האפשרות לחשיפה דרך מדד S&P 500 היא הכי נוחה. זה חוסך למשקיע את כאב הראש מלהפוך לסלקטיבי". פרידמן מציין כי למשקיעים כדאי להתעניין ברמת הסקטורים בשוקי המניות בחו"ל כשהוא מסמן את חברות התעופה, ("סבלו בחודשים האחרונים וייהנו ממחירי נפט נמוכים") ומניות התוכנה ("ירדו המון ולא בטוח שבצדק").

רונן חורי, מנהל דסק בחדר עסקאות בניירות ערך זרים בבנק הבינלאומי מצטרף להערכה שסקטור הטכנולוגיה מעניין. "בהחלט יתכן ושער הדולר מהווה הזדמנות להגדלת חשיפה לסקטור הטכנולוגיה בארה"ב בדגש על סקטור השבבים שנהנים ממרוץ ההשקעות ב־AI". בנוסף, לדבריו, "חברות הנפט האמריקאיות בעיקר יכולות ליהנות מרמת מחירי הנפט וצוואר הבקבוק שנוצר בעקבות המצור על מיצרי הורמוז".

השקעה סולידית בדולרים: "קטסטרופה"

מה לגבי השקעה סולידית בדולרים? כמו רכישה של אג"ח ממשלתיות או אג"ח חברות מארה"ב, או השקעה בקרן כספית דולרית. בנושא הזה נראה שהמומחים עימם שוחחנו תמימי דעים נגד האפשרות הזאת. פרידמן מלאומי מסביר כי אם אין התחייבות דולרית בעתיד הנראה לעין, כמו נסיעה לחו"ל, התנודתיות עלולה לייצר בעיה למשקיע. "מניה עושה את התשואה של הדולר־שקל בכמה שעות. אבל אם תיקח את אגרת החוב של ממשלת ארה"ב לעשר שנים, התשואה לפדיון שלה עומדת על כ־4.3% בשנה, תנודות המטבע הרבה יותר משמעותיות מהתשואה של האגרת".

שפירא מאילים מתריע גם הוא שרכישת רכיב סולידי מוטה דולרית יכולה להוביל לפגיעה קשה בתשואות. "בסולידי זה בכלל קטסטרופה. אתה יכול לאבד את כל התשואה. אם נניח קיבלת תשואה של 5% על אגרת חוב דולרית, והדולר ירד כמו שראינו עכשיו, ורק בשבוע האחרון הוא צלל בכ־3%, זו סטיית תקן שלא מתאימה לתחום הסולידי".

מבט על ענף קרנות הנאמנות בבורסה בתל אביב ממחיש שגם מה שנראה כאפיק סולידי בימים כתיקונים, הוביל לנזקים ניכרים בתיק בשנה האחרונה. קרנות כספיות (קרנות המשקיעות באפיקים סולידיים לטווח קצר כמו מק"מ, פקדונות בנקאיים קצרים, איגרות חוב או מזומנים) דולריות רשמו בשנה האחרונה תשואה שלילית של כ־15%, זאת בזמן שקרן כספית שקלית הניבה מעל 4% תשואה.

כמו כן, מי שהשקיע בקרן נאמנות שרוכשת אגרות חוב קונצרניות דולריות, גם לא נמלט מנפילת המטבע האמריקני. בבורסה בתל אביב ישנן 16 קרנות (עם היסטוריה של שנה), שכמעט כולן (מלבד אחת) שרשמו בממוצע ירידה של 11% בסיכום השנה שחלפה. זאת, לעומת 6% תשואה בקרב קרנות הנאמנות שעוקבות אחרי אג"ח של חברות ישראליות הנקובות בשקלים.

מה לגבי מי שכבר יש לו החזקות דולריות בתיק? איך ניתן להגן על הנכסים מפני צניחה עתידית? אפשרות אחת היא להשקיע בנכסים דולרים תוך נטרול מט"ח. אמנם מדובר בעלויות השקעה גדולות יותר, אך השקעה כזו מאפשרת חשיפה לנכסים מעבר לים תוך גידור הסיכון המט"חי.

בנוסף, חורי מהבינלאומי מציע: "ניתן לקבע את שער הדולר בעסקת פורוורד לשנה בעלות נמוכה מאחוז". עסקת פורוורד היא עסקת חליפין בין שני מטבעות לפי שער מוסכם מראש, בסכום מוגדר, לביצוע בתאריך נתון בעתיד. כך, הרווח של צד אחד, זהה להפסד של הצד השני. "אך יש לזכור כי לא מדובר בהגנה אלה קיבוע שער כך שאם הדולר יתחזק לא נהנה מעלית הדולר", הוא אומר.

"לאלה שחוששים מהמשך החלשות הדולר, הזהב בהחלט גם ברמתו הנוכחית מהווה אלטרנטיבה ראויה עם מתאם הפוך לדולר ונכס הביטחון האמיתי במצב גיאו פוליטי ברמת סיכון גבוהה".