המספר 3 שקלים לדולר הוא כבר מזמן לא רק נתון טכני. עבור החוסך הישראלי, הייסוף החד של השקל בשנה וחצי האחרונות (יותר מ-20%) הפך לאירוע כלכלי מרכזי שמקזז חלק ניכר מהרווחים בוול סטריט, והופך את ההשקעה במסלולי S&P 500 דולריים למלכודת תשואה.

● המומחים מנתחים: עד כמה השקל יתחזק ואיך משקיעים יכולים להרוויח מזה?

● השקל בשיא היסטורי: החברות שמפסידות, ואלו שמרוויחות בגדול

עוצמתו של המטבע המקומי אינה מוגבלת רק למדד מול הדולר. השקל מפגין חוזק יוצא דופן מול סל המטבעות כולו, לרבות מטבעות כמו האירו והפאונד הבריטי, כשהוא נתמך בזרמי הון עקביים מהיצוא, מהמגמה החיובית בשוקי העולם ומציפיות השוק לעתיד גיאו-פוליטי אופטימי יותר. למעשה, השקל במונחים ריאליים נמצא ברמות שיא גם מול סל המטבעות ולא רק מול הדולר, שנחלש גם בפרספקטיבה גלובלית. המומחים מנתחים: הכוחות שישפיעו על שערי המטבע בטווח הארוך והקצר, האם השקל הגיע לנקודת הקצה שלו ומה הסיכויים שבנק ישראל יתערב.

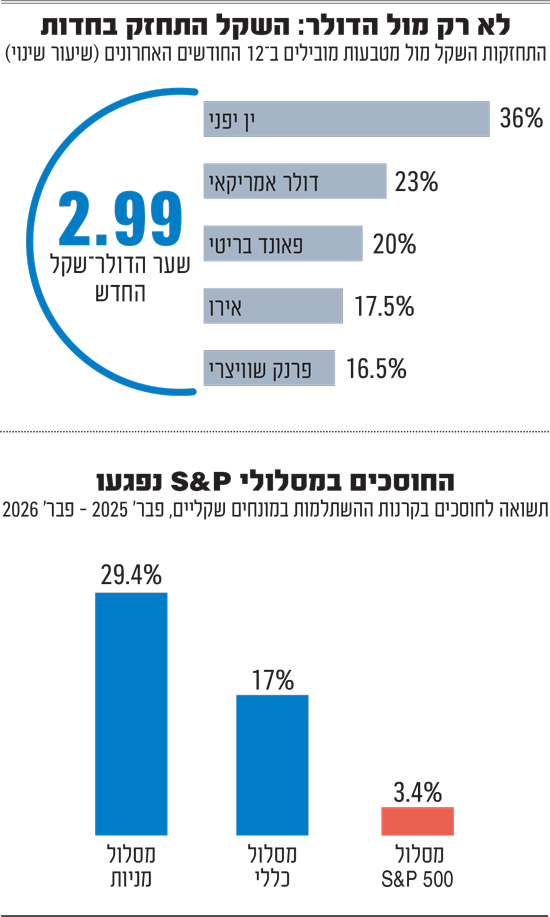

כשמסתכלים על טבלת התשואות של קרנות ההשתלמות לשנה שהסתיימה בחודש פברואר האחרון (הנתונים העדכניים האחרונים של המוסדיים), רואים פערים אדירים בין התשואות של אלו שהשקיעו במסלולי ה-S&P 500 שחשופים ב-100% לדולר, ובין אלו שהשקיעו במסלולי המניות (המנוהלים) - 3.4% לעומת 29.4%. גם במסלולים הכלליים, שנחשבים פחות מסוכנים, התשואה גבוהה בהרבה מאשר המדד האמריקאי, ועומדת על 17%. הסיבה המרכזית כאמור היא התחזקות השקל, שמחקה את רוב התשואה, שכן ה-S&P 500 עלה בשנה האחרונה ב-30% כמעט.

לדברי תמיר הרשקוביץ, סמנכ"ל בכיר ומנהל אגף השקעות באיילון חברה לביטוח, עוצמתו של המטבע המקומי אינה יד המקרה, אלא תוצאה של זרמי עומק כלכליים ושינויים גיאופוליטיים. התחזקות השקל מול הדולר מביאה את הרשקוביץ לצאת באזהרה חריפה כלפי אחד ממסלולי ההשקעה הפופולריים ביותר בשנים האחרונות - המסלול המחקה את מדד S&P 500 בחשיפה דולרית. "זה שנים רבות אני טוען שמדובר במסלול איום לחוסך הישראלי", הוא קובע נחרצות. "חשוב לחדד: אני סבור שההשקעה במדד S&P 500 מצוינת, רק ההצמדה שלה לדולר היא אסון".

הסיבה לכך, לדבריו, נעוצה בחוסר הלימה בין נכסי החוסך להתחייבויותיו. "חוסך ישראלי חי בשקלים, מוציא בשקלים וכל חסכונותיו משוערכים בשקלים. אם כך, מדוע הוא מקצה נתחים משמעותיים לאפיקים צמודי דולר?". הרשקוביץ קורא למשקיעים לבחון מחדש את תמהיל החשיפה שלהם למט"ח, כדי להימנע משחיקת התשואה בעקבות היחלשות הדולר. "אני ממליץ לחוסכים הללו לעבור למסלולי מניות מפוזרים ומאוזנים, ובעלי חשיפת מט"ח של עד 15%", הוא מסכם.

הכוחות שיכריעו את הכיוון

אידית מוסקוביץ, מנהלת חדרי מסחר שוק ההון והמט"ח בבנק הבינלאומי, מצביעה גם היא על הפגיעה החדה במשקיעים החשופים ב-100% למט"ח, כמו למשל במסלולי S&P 500 דולריים: "יש להביא בחשבון את הייסוף המשמעותי. ב-12 החודשים האחרונים המדד עלה ב-30%, אך ירידת הדולר ב-20% קיצצה את רווחי הישראלים ל-10% ומטה". להערכתה, בהיעדר הסלמה, הדולר יישאר סביב רמת 3 השקלים, ופריצת דרך מדינית אף תחזק את השקל עוד יותר. "חוסכים באפיקי חו"ל חייבים לשקול גידור מטבעי", היא מסכמת, "שכן ייסוף חד עלול לכרסם משמעותית בתשואות".

שוק המט"ח נחשב לעמוק במיוחד, כזה המושפע משורה ארוכה של גורמים: מאלמנטים מאקרו-כלכליים, דרך הסנטימנט בשווקים ועד לשינויים בזירה הגיאו-פוליטית.

"היצוא הביטחוני והסכמי הגז ימשיכו להזרים היקפי מט"ח אדירים לישראל שיומרו לשקלים, וימשיכו לתמוך בהתחזקות השקל", מסביר הרשקוביץ מאיילון. עם זאת, הוא מדגיש כי לא מדובר רק בסיפור ישראלי פנימי: "חשוב להבין שהשקל מתחזק בעקבות חוסן הכלכלה הישראלית, אך גם כתוצאה מחולשה של הדולר בעולם". בהקשר הגלובלי, הרשקוביץ מעריך כי המדיניות בוושינגטון תמשיך להעיק על המטבע האמריקאי: "אני סבור שכל עוד טראמפ במשרד, יהיו כוחות שיחלישו את הדולר".

תמיר הרשקוביץ / צילום: ניר שמיר

"גם כשתותחים רועמים, המשקיעים הפיננסיים והריאליים ממשיכים להזרים כסף לשוקי ההון הישראלים", הוא מציין, ומוסיף תחזית אופטימית לגבי עתיד המשק: "אני סבור שפרופיל הסיכון של ישראל ירד וימשיך לרדת בשנים הקרובות בעקבות האירועים של השנה האחרונה".

עפר קליין, הכלכלן הראשי של הראל ביטוח ופיננסים, מנתח את התנועה בשערי המט"ח בשני טווחי זמן. "צריך לחלק את הכוחות הפועלים לשני סוגים: כוחות של טווח ארוך - זרמים של יבוא ויצוא, ענייני פריון ופערי אינפלציה. בטווח הקצר - גיאו-פוליטיקה ותחושה של סיום המלחמה, והבורסה בארה"ב שעולה וגורמת למשקיעים המוסדיים למכור דולרים". לדבריו, נוצרה "סערה מושלמת" של גורמים: "לאחרונה כל הגורמים הללו פעלו באותו הכיוון ותמכו בהתחזקות השקל".

הדולר שחק את מרבית התשואה של קרן העושר

הקרן לאזרחי ישראל ("קרן העושר") רשמה השנה רווח דולרי גדול במיוחד של 18.4%, עם רווח של 411 מיליון דולר (1.38 מיליארד שקל) בשנת 2025. אך התחזקות השקל לעומת הדולר מחקה 1.1 מיליארד שקל מהרווח, מה שמשאיר 3.8% תשואה בלבד. בסך הכול, בסוף 2025 הקרן הכילה 8,666 מיליוני שקלים. קרן עושר לאומית היא דרך מקובלת עבור מדינות עם משאבי טבע להפנות השקעות החוצה במטרה למתוח את הרווחים מהם לאורך זמן, וכך למנוע "התמכרות" לרווחים הקלים לממשלה כמו גם התחזקות גדולה מדי של המטבע.

מי שעוד ספג חבטה "חשבונאית" הוא בנק ישראל, המחזיק ביתרות מט"ח אדירות של כ-234 מיליארד דולר. התחזקות השקל חתכה את שווי היתרות הללו במונחים מקומיים, מה שהוביל להפסד שיערוך "על הנייר" של מעל 66 מיליארד שקל ב-2025. עם זאת, במישור הריאלי התמונה הפוכה: בנק ישראל רשם הכנסות ממומשות של כ-2 מיליארד שקל - רווחים אמיתיים שנבעו מעסקאות שנסגרו ומריביות, המנותקים מהתנודתיות התיאורטית של שער החליפין. כך עולה מהדוח השנתי של הבנק המרכזי ל-2025.

תשואה שקלית של פחות מ־4%

קרן העושר הוקמה בחוק מ-2014 בעקבות גילויי הגז הטבעי במים הכלכליים של ישראל. על פי החוק, מס רווחי היתר ("מס ששינסקי") מתנקז אליה. הקרן החלה את פעילותה ביוני 2022, כאשר הצטברו בה מיליארד שקל. בשנת 2025 נכנסו לקרן כ-1.2 מיליארד שקל מהיטלים, והוקצו ממנה 233 מיליון שקלים חזרה לקופת המדינה עבור פרויקטים שעומדים בתנאי החוק. באותה שנה, הקרן הרוויחה 411 מיליון דולר, שהם תשואה דולרית גדולה במיוחד של 18.4%. מדובר בתשואה דולרית גבוהה במיוחד ביחס לשנים האחרונות, כאשר בממוצע הקרן רשמה תשואה של 13.6% בשנה. אך הפרשי המטבע הובילו לכך שבשקלים, מדובר ברווח כולל של 238 מיליון שקלים בלבד, שהם תשואה שקלית של 3.8%.

בר לביא ועידן ארץ

האם המגמה עשויה להתהפך?

חרף מגמת הייסוף, שעמדה על מעל 20% בשנה האחרונה, מזהיר קליין מפני שאננות ומדגיש את התנודתיות הגבוהה. "הזרמים של הטווח הקצר יכולים להשתנות מהר מאוד. אם למשל הבורסה האמריקאית תרד משמעותית השקל ייחלש. אין שאלה. כך גם אם המצב הגיאו-פוליטי יידרדר. לכן אין מה להתרגש ממספר זה או אחר. 3.01 או 2.99 זה אותו הדבר ובעיקר עניין פסיכולוגי", הוא אומר.

הנזק האמיתי, לפי קליין, טמון במהירות הייסוף. "יש משמעות מצטברת - שקל חזק פוגע ביצואנים שלנו. בשנה האחרונה השקל התחזק ביותר מ-20% מול הדולר. תחשבו על מפעל עם שולי רווח של 15% - זו הנקודה שמעבירה אותו מרווח להפסד. לייסוף כל כך מהיר ומשמעותי יש משמעויות על הכלכלה בסוף".

עפר קליין / צילום: יונתן בלום

הוא מעריך כי מנגנון התיקון העצמי של השוק כבר נראה באופק: "אלו אותם גורמים שישנו את הכיוון בסוף. ליצואנים יהיה יותר קשה לייצא, ליבואנים יהיה קל יותר לייבא ונראה שיווי משקל חדש. לדעתי אנחנו לא רחוקים משם". בשורה התחתונה, קליין מסכם כי המצב הנוכחי אינו "תעודת ביטוח" לעתיד. "צריך לזכור שזה שברירי מאוד ויכול להשתנות בחדות לשני הכיוונים", הוא אומר.

"יש לבנק ישראל כלי שטרם מוצה"

אחת השאלות שעולות בכל פעם שנרשמת מגמת ייסוף חזקה היא האם בנק ישראל יעשה מעשה ויתערב כדי להקל על היצואנים. הקונצנזוס בקרב הכלכלנים הוא, שבניגוד לשנים הקודמות, הפעם התשובה לכך שלילית, לפחות בכל הקשור להתערבות ישירה. במילים פשוטות, בנק ישראל מחזיק יתרות מט"ח אדירות של מעל 230 מיליארד דולר, אך הוא לא צפוי לממש חלק מהן כדי לשנות את המגמה (כפי שעשה למשל עד שנת 2022).

על כך אומר קליין, כי "יש לבנק ישראל כלי משמעותי - הורדת ריבית - שטרם מוצה. אם הוא ירצה להתערב, הוא יעשה זאת באמצעות כלי הריבית ולא דרך מכירות מט"ח". הוא מזכיר כי בעבר המדיניות הייתה שונה בגלל נסיבות אחרות: "בקנייה ומכירה של מט"ח משתמשים במקרים חריגים, כמו מתקפה ספקולטיבית. בקורונה למשל, ההתערבות הייתה כשהריבית הייתה אפסית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.