בוול סטריט עוקבים אחרי מהלכי הנשיא טראמפ / צילום: ap, Richard Drew

המשקיעים בוול סטריט נוהרים אל המניות בקצב מסחרר. אולם לפי מדד אחד - מניות כיום לא נראות אטרקטיביות, קצת בדומה למצבן לאחר התפוצצות בועת הדוט.קום בראשית שנות ה־2000.

● מנכ"ל אנבידיה בטוח: אלו המקצועות שיישארו חסינים מ-AI

● הוא השקיע ב־SpaceX לפני ששיגרה את הרקטה הראשונה שלה. עכשיו הוא ירוויח מיליארדים

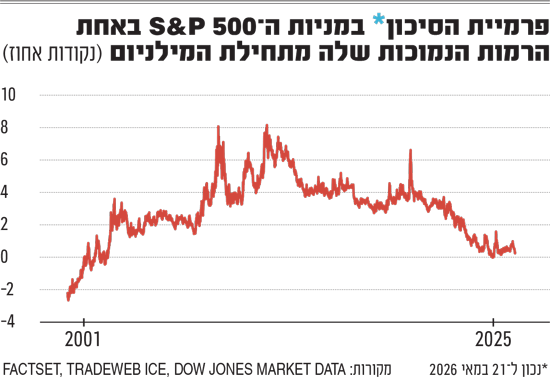

המדד הזה הוא פרמיית הסיכון במניות, המוגדרת לעיתים קרובות כפער בין תשואת הרווח של מדד S&P 500 - הרווח שחברות מייצרות ביחס לתמחור המניות, במונחים אחוזיים - לבין תשואת אג"ח ממשלת ארה"ב ל־10 שנים. בשבועות האחרונים הפרמיה כמעט נעלמה, והיא מרחפת סביב אחת הרמות הנמוכות ביותר שלה מאז תחילת המילניום.

במילים אחרות, אומדן גס של התשואות הצפויות ממניות גבוה כיום רק במעט מהתשואה שמספקות אג"ח ממשלתיות, הנחשבות לבטוחות במיוחד.

הגורם המרכזי לכך הוא מפולת עולמית בשוק האג"ח, שהונעה על ידי חששות לאינפלציה והובילה לעלייה בתשואות אג"ח אמריקאיות. העימות עם איראן וסגירת מצר הורמוז העלו השנה את מחירי הנפט בכ־60%, ושינו באופן דרמטי את ציפיות המשקיעים להורדות ריבית ב־2026, שעד לא מזמן נחשבו למובנות מאליהן. נשיא ארה"ב דונלד טראמפ הכריז כי ארה"ב ואיראן מתקרבות להסכם שיוביל לפתיחתו של המצר, אף שמתווכים מסרו כי ההתקדמות לעבר הסכם נבלמה.

ככל שהתקוות להורדות ריבית דעכו, תשואות האג"ח המשיכו לטפס. תשואת אג"ח הממשל האמריקאית ל־10 שנים נסגרה ביום שישי על 4.57%, לעומת 3.96% בלבד לפני פרוץ מלחמת "שאגת הארי" בסוף פברואר.

"נתק בין שוק המניות לשוק האג"ח"

החששות מאינפלציה בשוק האג"ח התגברו, גם כאשר מצב הרוח בקרב משקיעי המניות הפך לאופורי כמעט, למרות שתמחור המניות עדיין נראה יקר יחסית בהשוואה היסטורית. תשואת הרווח של מדד S&P 500 - המבוססת על תחזיות הרווח ל־12 החודשים הקרובים - ירדה בשבועות האחרונים. זאת בזמן שמחירי המניות מזנקים, ומשקיעים בוול סטריט ממשיכים בגל רכישות שנמשך כבר שבועות.

"יש כרגע נתק מסוים בין שוק האג"ח לשוק המניות", אמר דון קלקני, מנהל ההשקעות הראשי ב־Mercer Advisors. "זה אומר לנו שהחשש מאינפלציה גובר, ושהתמחורים בשוק גבוהים מדי".

כמה סיכונים עדיין מרחפים מעל שוק המניות, בהם החשש הוותיק כי ההבטחות הגרנדיוזיות של מהפכת הבינה המלאכותית - זינוק בפריון ורווחים שיטפסו לשמיים - עלולות בסופו של דבר שלא להתממש.

בשבוע המסחר הנוכחי, המשקיעים יקבלו כמה עדכונים מרכזיים על מצבה של הכלכלה האמריקאית, בהם דוח אמון הצרכנים, תוצאות כספיות של הקמעונאיות קוסטקו ו'דולר טרי', וכן נתונים עדכניים לגבי האינפלציה ממדד המחירים המועדף על הפדרל ריזרב (הבנק המרכזי, פד).

הפער בין תשואת הרווח של מדד S&P 500 לבין תשואת האג"ח, משקף את גובה הפיצוי שמקבלים המשקיעים עבור הסיכון הנוסף שבהחזקת מניות במקום אג"ח. הרעיון הוא שבטווח הארוך מניות צריכות להבטיח תשואה גבוהה יותר - אחרת, הביטחון והיציבות שמציעות האג"ח הממשלתיות יגברו על תיאבון הסיכון שברכישת מניות, מה שיוביל לצניחה בערכן.

יש משקיעים שמבטלים את חשיבות המדד הזה, בטענה שאין טעם רב להשוות בין התשואה הקבועה שמספקות אג"ח לבין פוטנציאל הצמיחה הכמעט בלתי מוגבל ברווחי החברות. לדבריהם, מדדי תמחור כמו פרמיית הסיכון במניות, כשהם נבחנים בפני עצמם, הם לעיתים רחוקות סיבה טובה למכור מניות או להימנע מקנייתן.

האם הראלי במניות למחירי שיא מוצדק

עם זאת, היחס בין תשואת הרווח של המדד המרכזי לבין תשואות האג"ח הוכיח את עצמו בעבר כאינדיקטור שימושי, במיוחד בטווח הארוך.

לדוגמה, חתן פרס נובל לכלכלה רוברט שילר הדגיש את הקשר ההדוק בין מדד פרמיית הסיכון המועדף עליו, שמתאים את רווחי העבר לאינפלציה, לבין תשואת היתר העתידית של המדד ביחס לאג"ח. זאת על בסיס נתונים שנאספו לאורך יותר ממאה שנים.

אלא שבשנים האחרונות נרשמה חריגה בולטת: תשואת היתר השנתית של מדד S&P 500 בעשור האחרון הייתה גבוהה בהרבה מכפי שניתן היה לצפות, בהתבסס על הרמה שבה עמד מדד ה־"excess CAPE yield" של שילר לפני עשור. הפער הזה מדגיש עד כמה הצליח שוק המניות להתריס נגד חוקי הכבידה הרגילים, בתקופה שהתאפיינה במגפה עולמית, אינפלציה ועלייה חדה בריביות.

פרמיית הסיכון במניות ירדה מתחת לאפס בתחילת השנה שעברה, כאשר שילוב דומה של עלייה בתשואות אג"ח ארה"ב וזינוק בתמחור המניות - דחף את המדד לטריטוריה שלילית. הפעם האחרונה שבה המדד נותר שלילי לאורך תקופה ממושכת הייתה לאחר התפוצצות בועת הדוט.קום.

כעת, הוויכוח בקרב משקיעי המניות הוא האם המרוץ המסחרר של המניות בחזרה למחירי שיא מוצדק, לאור הזינוק ברווחי החברות הגדולות בארה"ב.

קלקני מצדו ספקן: "כדי להצדיק את המחירים האלה, צריך לראות צמיחה כזו ברווחים לאורך כמה שנים, ואני פשוט לא חושב שזה אפשרי".

מנגד, יש הטוענים כי נסיקת הבינה המלאכותית (AI) נמצאת רק בתחילתה, וכי חברות ייהנו מדחיפה עוד יותר משמעותית לרווחיהן ככל שימכרו את הטכנולוגיה, יאמצו אותה וישפרו אותה - ובכך גם יניעו צמיחה כלכלית רחבה יותר.

"המניות לא זולות, אבל הן גם לא יקרות ברמה קיצונית", סבור ג'ף בלייזק, מנהל השקעות ראשי משותף באסטרטגיות רב־נכסיות ב־Neuberger Berman. הוא הוסיף כי הצוות שלו מצפה לגישה מתונה יותר מצד הפד בכל הנוגע לריבית, לעומת התחזיות הרחבות יותר בשוק. "אנחנו אוהבים אג"ח, אבל אנחנו גם אוהבים מניות".

למען ההגינות, הראלי האחרון בשוק המניות לא הותיר למשקיעים מקום רב לספקנות. הטיסה במניות השבבים חזרה במלוא העוצמה, והעליות מתפשטות גם למניות ספקולטיביות של חברות בתחום המחשוב הקוונטי והחלל.

הכול תלוי במשא ומתן במזרח התיכון

עם זאת, מי שאופטימיים לגבי תשואות המניות ב־2026 מזהירים כי התחזית שלהן תלויה בפתרון המתיחות במזרח התיכון. ג'ף בוכבינדר, אסטרטג המניות הראשי ב־LPL Financial, אמר כי הוא ועמיתיו החלו להתייחס למחירי הנפט כאל 'מדד האמת'.

"מחירי הנפט מספרים לנו כיצד המשא ומתן מתנהל", אמר. "אם גם בסוף הקיץ נראה נפט ב־100 דולר לחבית, אז התמונה כבר תיראה אחרת".

בוכבינדר ציין כי לא ייתן לתמחור הגבוה להרחיק אותו מראלי המניות, שלעת עתה נראה מוצדק לחלוטין. עם זאת, הוא הוסיף כי ימשיך לעקוב אחר שני המרכיבים שלדבריו חיוניים כדי לשמור על המומנטום החיובי בשוק. "ריביות נמוכות ועלייה ברווחים - ללא שני הדברים האלו, שוק המניות הנוכחי יקר", אמר בוכבינדר.

הפער בין תשואת הרווח של מדד S&P 500 - הרווח שחברות מייצרות ביחס לתמחור המניות (באחוזים) - לבין תשואת אג"ח ממשלת ארה"ב ל־10 שנים. הפער ביניהם משקף את גובה הפיצוי המגיע למשקיעים עבור הסיכון הגבוה יותר שבהחזקת מניות במקום אג"ח.