"ספינות העולם, הניעו מנועים - תנו לנפט לזרום!", קרא נשיא ארה"ב דונלד טראמפ בהודעה שפרסם ברשת החברתית Truth Social. בכך, הוא הבהיר את שינוי הכיוון של מסלול המלחמה: מהתמקדות בהוצאת הגרעין והסרת האיום הבליסטי מכיוונה של טהרן, למטרה חדשה - פתיחת מצר הורמוז והרגעת ציפיות האינפלציה הגואה שאיימה על ארה"ב ואירופה.

● בן שבת: "ההסכם הוא תחילת סוף המצוקה הכלכלית הקשה באיראן"

● "ישראל עלולה למצוא עצמה מול איום חמור": מאחורי ההסכם עם איראן

התגובות במרבית השווקים בעולם היו אופטימיות, עם עליות שערים וצניחה במחיר הזהב השחור. מחירי הנפט ירדו בחמישה אחוזים לכ־82 דולר לחבית ברנט - הרחק מהשיא שעמד על 119 דולרים בזמן הלחימה העצימה. בישראל, לעומת זאת, התגובה הייתה צוננת בהרבה, והמשקיעים לא הצטרפו לאופטימיות בבורסות מסביב לעולם. בעזרת כלכלנים ומומחים, ניסינו להבין מה הסיכויים שנראה את מחירי הנפט חוזרים לרמתם ערב המלחמה, ומה יהיו השלכות המאקרו על ישראל והשוק המקומי.

בשוק המקומי ציפו לתוצאה שונה

תחילה, השוק המקומי התקשה לעכל את ההבנות בין איראן לאמריקאים. הבורסה נפתחה בעליות ושער הדולר נפל אל מתחת לרף ה־2.9 שקלים, אך תוך זמן קצר המסכים נצבעו אדום. לצד ירידה חדה במניות הבנקים - ייתכן בשל ציפייה להפחתות ריבית אגרסיביות מצד בנק ישראל - גם מניות שאמורות לכאורה ליהנות מהסיטואציה, כמו אלו בתחום הנדל"ן, איבדו גובה. בלטו לשלילה גם מניות הביטוח והחברות הביטחוניות. במקביל, הדולר שינה כיוון, מחק את רוב הירידות וחזר פחות או יותר לרמה שבה נסחר בסוף השבוע שעבר.

המגמה השלילית בשוק המקומי משקפת במידה רבה גם את עמדתם של גורמים כלכליים בכירים בממשלה, שציפו לתוצאה שונה מהמלחמה באיראן. "בעיניים ישראליות, השאיפות או ההצהרות על שינוי משטר והוצאת הגרעין לא התממשו, וראינו תגובה מוגזמת בתחילת המלחמה של השוק המקומי בהיבט הזה. ייתכן שזה מסביר את ביצועי החסר בתקופה האחרונה", אומר רפי גוזלן, הכלכלן הראשי של בית ההשקעות IBI.

מנגד, הוא מוסיף, "בעיניים העולמיות, השוק לא בחן את איום הגרעין האיראני אלא את משבר האנרגיה כתוצאה מסגירת הורמוז. אנחנו במו"מ של 60 יום שיהיו בו מהמורות, אבל נראה שטראמפ לא רוצה לחזור ללחימה בשל שיקולים מקומיים ובחירות האמצע. מדובר בחדשות טובות, כי עליית מחירי האנרגיה הגבירה לחצים אינפלציוניים בעולם ותמחורים של העלאות ריבית".

האינפלציה חושפת את הפער בין ישראל לעולם

סיפור האינפלציה משקף במידה רבה את הפערים בתפיסת השוק המקומי ביחס לעולם, בעיקר בשל השפעות מחירי האנרגיה. בשעה שבישראל שוק האנרגיה נסמך על גז טבעי, התחזקות השקל מהווה גורם ממתן לעליות בעולם, ציפיות האינפלציה יורדות ואיתותים מצד בנק ישראל בדמות התערבות בשוק המט"ח והורדות ריבית מתוכננות - בעולם התרחשה מגמה הפוכה; מחירי האנרגיה כתוצאה מסגירת הורמוז שבו עוברת 20% מתעבורת הנפט בעולם הקפיצה את ציפיות האינפלציה ובשווקים הללו כבר תמחרו תוואי של העלאות ריבית.

רונן מנחם, הכלכלן הראשי בבנק מזרחי טפחות, סבור כי "בשל ההשפעה על שוק האנרגיה, המלחמה הפכה למלחמה כלכלית - וזה שירת את איראן היטב. עם הזמן, המטרה של המלחמה הוחלפה מנשק גרעיני וטילים בליסטיים לפתיחת המצרים, והיא הפכה ממלחמה שמנהלות ארה"ב וישראל לכזו שיש לה השפעות עולמיות על מדינות אירופה, סין, הודו ומדינות אחרות. לכן, השווקים בעולם מגיבים באופן חיובי. כאן, משקיעים לוקחים זמן ומנסים לראות מה ההשלכות על ישראל".

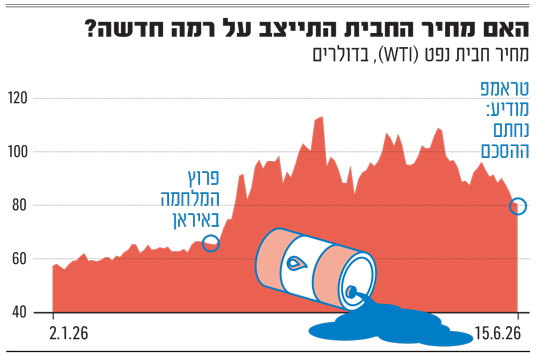

מה יהיה הנורמלי החדש בשוק הנפט?

לצד הסנטימנט בבורסות עולה שאלה נוספת - מה יקרה למחיר הנפט? ערב המלחמה, מחירה של חבית ברנט עמד על 60־65 דולר. חרף הירידה החדה מהשיא, הוא עוד רחוק משם. המלחמה האחרונה הזכירה לעולם עד כמה מצר הורמוז הוא צומת דומיננטי בשוק העולמי. מדינות המפרץ היצואניות, ביניהן כווית, קטאר, בחריין, ערב הסעודית, איחוד האמירויות ועיראק תלויות בו במידה רבה, וכך גם מדינות אסיה שנמצאות בצד הקונה.

התנועה בהורמוז ירדה מרמה של כ־135 ספינות בימי שלום לפחות מ־10 מאז פרוץ המלחמה. טראמפ אומנם הבטיח שהמצר ייפתח לחלוטין, אך בעולם עוד מעלים תהיות לגבי זה. הפרטים המלאים טרם נחשפו, ובענף הספנות יצטרכו לראות כי הוודאות והביטחון חזרו במלואם. יתר על כן, טיפול בעומס הספינות הממתינות לחצות את הנתיב עשוי לקחת מספר שבועות.

בגולדמן זאקס צופים כי במצב הנוכחי אין לצפות להמשך מגמת ההתמתנות, להפך. הבנק הותיר ללא שינוי את התחזית לפיה ברבעון האחרון של השנה מחיר של חבית יעמוד על 90 דולר חרף הדיווחים על הפסקת האש ופתיחה מיידית של המצרים. אולם, הבנק הפחית את התחזית ביחס לשנת 2027 אז תעמוד מחירה של חבית כזו על 80 דולר, ירידה של 5 דולרים לעומת התחזית הקודמת.

מלאי הנפט הנמוכים שנותרו בעקבות המלחמה צפויים להפעיל לחץ על המחירים במקרה של כישלון במאמצי הדיפלומטיים, מה שעלול לעורר תנודתיות בשווקים. מנגד, התמתנות במחירי האנרגיה תסייע בריסון הסיכונים האינפלציוניים ותיטיב עם סקטורים הרגישים לגובה הריבית, בהם טכנולוגיה, תעופה, תחבורה וקמעונאות, שייהנו מהירידה בעלויות.

"לכל אורך האירוע השוק לא תמחר פגיעה ממושכת וארוכה במחירי הנפט, והוויכוח נסב סביב העיתוי שבו נחזור למצב נורמלי", מסביר גוזלן מ־IBI. "אנחנו לא נחזור בקרוב למחירים של טרם המלחמה מסיבות לוגיסטיות ותפעוליות, וגם בשל הערכה לפיה מדינות ינסו לבנות מלאים גדולים יותר בגלל האירוע האחרון, ואלו ישמרו אותנו במחירים גבוהים לפחות לכמה חודשים".

מנחם מבנק מזרחי טפחות מסביר ששוק האנרגיה היה הראשון להגיב, ובעוצמה, להודעת הנשיא טראמפ, אך מדגיש: "השוק מחכה לראות שהמו"מ יתקדם ושמצר הורמוז ייפתח בפועל. בכל אופן, עד שההסכם ייחתם סופית השוק ימשיך לשמור על פרמיית סיכון. צריך לזכור שבמידה שהדולר ימשיך להיחלש, ומאחר שמחירי הנפט נקובים בדולרים, המחיר הנומינלי יהיה גבוה יותר כדי לפצות על חולשת המטבע".

ההשפעה על שער החליפין נחלשת

לצד הירידות בבורסה, שער החליפין נותר כמעט ללא שינוי ואף נחלש מעט. לפי מנחם, אחת הסיבות לכך היא היחלשות הדולר בעולם לנוכח הרגיעה ברמות הסיכון, שכן הדולר מהווה חוף מבטחים בעת סכנה. מנחם מציין שאם ההסכם יישאר בתוקפו, ייתכן שהריביות בארה"ב יהיו נמוכות יותר מאשר לו לא היה נחתם, באופן שימשיך לגרום לפחות ביקוש לדולר. עם זאת, השקל מתחזק גם מול מטבעות אחרים.

"אני רואה בכך בעיקר תיקון לתיקון", אומר מנחם. "הדולר היה סביב 2.8 שקלים ואז נודע שבנק ישראל התערב והנגיד רמז על הורדות ריבית, אז השקל נחלש מעט. כעת, על רקע הודעת טראמפ, ישנו תיקון מסוים בחזרה. זו תגובתיות חזקה לאירועים, אבל לא מגמה. אין סיבה להניח שנראה התחזקות עקבית של השקל אחרי שבנק ישראל אותת שביכולתו להתערב, וגם אין סיבה לפיחות חד כי אנחנו לא רואים הרעה גיאופוליטית משמעותית. ברגע שהמשק חוזר לצמוח, המטבע מתחזק".

בהקשר הזה, נראה שהדרך להורדת ריבית בהחלטתו הבאה של בנק ישראל ביולי נסללה. "לבנק ישראל אין יעד של שער חליפין", אומר גוזלן, "אבל ברגע שיש הבנה שבאי־ודאות הזו שער החליפין עדיין חזק, אתה מבין שהמשתנה הזה מקבל משקל נמוך יותר, כי ההשפעה הגיאופוליטית על המטבע נמוכה יותר".

המשקולת של תקציב הביטחון

אולם, ההסכם המסתמן רחוק מלהסיר את האיומים הביטחוניים על ישראל באופן שישמור על הוצאות ביטחון גבוהות. עם היציאה למלחמה, גורמים כלכליים בכירים הסבירו את התועלות שיכולות לצאת גם אם לא משינוי משטר באיראן מהסכם שיביא להוצאת הגרעין. כך במקרה שהאיום יוסר, הם אמרו, נוכל להפחית את גיוס המילואים ולצמצם את ההוצאה הביטחונית וכן את תוכנית ראש הממשלה להוסיף 350 מיליארד שקל להצטיידות הצבא במשך עשור. התרחיש הזה לא התממש.

"עצם זה שיש פה נרמול של מדיניות סבבים מול איראן, והמשטר הפך לקיצוני יותר, הרי שברור שיצטרכו להתנהל כאן לפי התרחישים הבעייתיים יותר, וכל זאת כשגם ככה אין הסכמה על בסיס תקציב הביטחון לשנה הנוכחית ולשנים הבאות", מסביר גוזלן. "צריך להבין שזה יבוא על חשבון הוצאות אזרחיות של פיתוח צמיחה בחינוך, בריאות ותשתיות. מאז 7 באוקטובר קפצנו פי 2 במשקל ההוצאה הביטחונית מהתוצר. לכן, בהיבט הזה, ההסכם המסתמן לא מבשר טובות".