אסוואת דמודרן הוא לא עוד אנליסט עם אקסל. מדובר בפרופסור למימון ב־NYU, אחד המומחים הגדולים בעולם להערכת שווי של חברות, ואדם שזכה בצדק לכינוי "דיקן הערכות השווי". אם יש מישהו שאמור לדעת כמה חברה שווה, זה הוא.

● מהפך: מור עוקף את אלטשולר שחם והופך לגוף השני בגודלו בתעשיית הגמל

● רפורמת עמלות העו"ש החדשה: החשבון יעלה עד 120 שקל לשנה

ובכל זאת, ב־2013 דמודרן הסתכל על חברות כמו טסלה ופייסבוק, בנה מודלים רציניים, השתמש בהנחות מנומקות, והגיע למסקנות ששוויין נמוך בהרבה מהמחירים שבהם השוק היה מוכן לתמחר אותן. במילים אחרות: המודל אמר "יקר מדי".

זה לא היה סתם פספוס, זה היה שיעור. דווקא כי דמודרן יודע להעריך חברות, הפספוס שלו הזכיר שלפעמים הדבר החשוב ביותר בעסק הוא הדבר שהכי קשה להכניס לתא באקסל: הסיפור של החברה - איכות ההנהלה והיכולת של חברה לשנות שוק ולא רק להשתתף בו.

דמודרן לא ברח מהתובנה הזאת, הוא הפך אותה לספר: Narrative and Numbers. המספרים צריכים סיפור, והסיפור צריך מספרים. מודל בלי סיפור הוא מכונה יפה שלא תמיד נוסעת, סיפור בלי מספרים הוא מצגת עם ביטחון עצמי.

וזה מוביל לשאלה שמעניינת אותנו כמשקיעים: אם אפילו מאסטר בהערכות שווי יכול לפספס את מה שלא נכנס יפה למודל, מה אמור לעשות משקיע שאין לו זמן או צוות אנליסטים?

רמז: לבחון מה האנשים שיודעים הכי הרבה על החברה עושים עם כספם האישי. משפטים כמו "אנחנו מאמינים בעתיד החברה", "ממוקדים ביצירת ערך", "מתקדמים לפי התוכנית", לא עולה כלום לפזר, ובהתאם הם חולפים מעל ראשי הפעילים השוק. השאלה האמיתית היא מה עושים המנהלים הבכירים לאחר שהמניה מתרסקת.

בכל יום מתפרסמות פעולות מסחר של אנשי פנים, ורובן לא שוות יותר מהערת שוליים. אבל מה קורה כשלקונה המניות יש היסטוריה מוכחת של תזמון טוב, ובפרט כשכמה מהאנשים שהכי קרובים לעסק קונים באותה עת?

אדגים עם המקרה של ורוניס, חברת סייבר ישראלית־אמריקאית הנסחרת בנאסד"ק. החברה מתמחה באבטחת מידע ארגוני, עם דגש על איפה המידע הקריטי יושב, מי נוגע בו, למי יש יותר מדי הרשאות, וגם איך מצמצמים את הסיכוי שדליפה או תקיפה תהפוך לאירוע יקר.

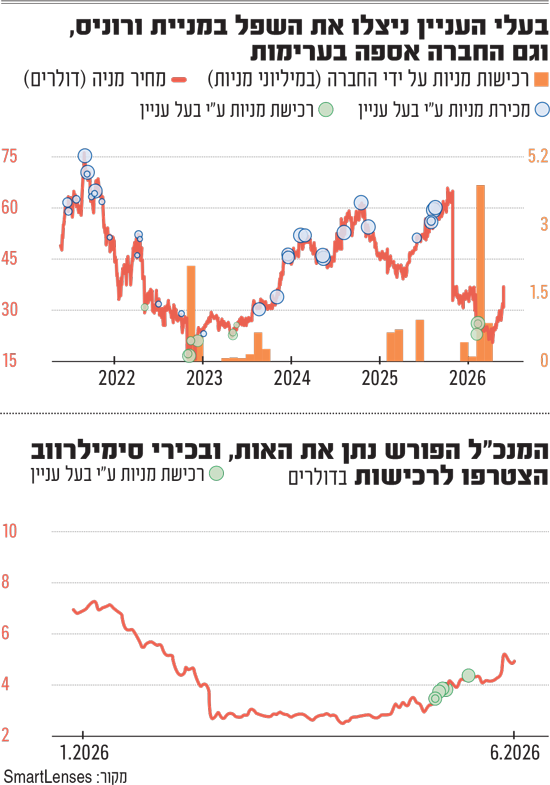

בסוף 2022, מניית ורוניס התדרדרה מאזור ה-73 דולר שנה קודם לכן לרמת 16-17 דולר. השוק היה עייף וחשדן ולא ממש התעניין בסיפורי סייבר עם אופק ארוך. אלא שכמה מהאנשים הקרובים ביותר לעסק קראו אחרת לגמרי את המפה, והתחילו לקנות מניות בשוק הפתוח. בין אלה: יקי פייטלסון, המייסד, היו"ר ומנכ"ל החברה; גיא מלמד, סמנכ"ל הכספים והתפעול; ג'יימס אובויל, שהיה אז בכיר במערך המכירות העולמי; והדירקטור אברהם קס. יחד, הארבעה רכשו מניות בכ־2.2 מיליון דולר מכספם האישי.

באותו הזמן, גם ורוניס עצמה האיצה רכישות עצמיות של מניותיה לפי מחיר של 19 דולר, ובהיקף של כ-45 מיליון דולר. ואז המניה עלתה, חזק. בתוך שנה היא כבר נסחרה באזור ה־50 דולר ומעלה, והסתבר שאותם בכירים גם ידעו למכור במחיר גבוה.

זה לא הופך אותם לנביאים - אבל בשוק ההון מי שקונה ב־17 דולר ומוכר ב־50 (200% תשואה, פי 5 מתשואת השוק באותה תקופה), מקבל לפחות את הזכות שנבדוק מה הוא עושה בפעם הבאה.

חלון הזדמנויות קצר

הסיבוב השני הגיע בתחילת 2026, כשאחרי שני רבעונים מאכזבים מניית ורוניס שוב נפלה לאזור ה־20 דולר. זה היה מספיק נמוך כדי שהשוק יאבד סבלנות, ומנגד כדי שפייטלסון ו-קס - שניים מהקונים של 2022 - יחזרו לקנות מהמניות. אליהם הצטרפו גם הדירקטור הוותיק ג'ון גאווין ג'וניור וסמנכ"ל הטכנולוגיה דיוויד בס. יחד, השקיעו הפעם בעלי העניין כ־1.2 מיליון דולר.

החברה עצמה לא רק שהצטרפה לרכישות, היא "הגיעה עם משאית". ברבעון הראשון של 2026 ורוניס רכשה בחזרה כמות שיא של מניות, במחיר ממוצע של כ־25 דולר למניה ובהיקף של יותר מ־130 מיליון דולר.

חשוב להבין גם את העיתוי. לאחר פרסום תוצאות הרבעון הרביעי של 2025, בתחילת פברואר השנה נפתח חלון קצר יחסית שבו בעלי עניין יכולים לקנות מניות, בכפוף למדיניות החברה ולהיעדר מידע פנים מהותי שלא פורסם. אם מישהו מבפנים רצה לקנות אחרי דוח מאכזב ונפילת המניה, לא היה לו הרבה זמן להתלבט.

ב־29 באפריל, אחרי פרסום תוצאות הרבעון הראשון, התמונה השתנתה: ורוניס הציגה צמיחה של 27% בהכנסות ל-173 מיליון דולר והעלתה את התחזית השנתית. פתאום רכישות בעלי העניין של פברואר־מרץ נראו פחות כמו אומץ ויותר כמו קריאה מוקדמת של המפה. מאז, המניה כבר טיפסה למעל 36 דולר, 70% תשואה, פי 7 מהשוק באותה תקופה. זה לא מבטיח כלום, אבל כן מספר סיפור: כשהשוק איבד אמון, האנשים הכי קרובים לעסק - והחברה עצמה - חשבו אחרת.

סימילר אבל שונה

מקרה דומה התרחש לאחרונה בסימילרווב, חברת הדאטה והאנליטיקה הדיגיטלית הישראלית. ב־13 במאי פרסמה החברה את תוצאות הרבעון הראשון, ובמקביל הודיעה על חיפוש מחליף למייסד והמנכ"ל הפורש אור עופר. המשקיעים ראו חילופי הנהגה - ואולי גם יריית פתיחה לתהליך מכירה - והמניה החבוטה נפלה במהלך המסחר למחיר של 2.62 דולרים.

כאשר חלון המסחר לבעלי העניין נפתח ב־18 במאי, הם לא המתינו זמן רב. הראשון לקנות היה עופר עצמו, במפתיע - האיש שמתכנן לפנות את כיסא המנכ"ל. אליו הצטרפו הדירקטורים תמר רפפורט־דגים, ברק עילם (לשעבר מנכ"ל נייס) והראל בית־און; ואלו רכשו יחד מניות בכמיליון דולר.

פחות מחודש לאחר מכן הודיעה סימילרווב על שני חוזים רב־שנתיים בשווי כולל של כ־47 מיליון דולר, והמניה קפצה במהלך המסחר ל־5.43 דולר - כ־70% מעל מחיר הרכישה של בעלי העניין.

אם כך, הדפוסים בשני המקרים שונים: בוורוניס, הקונים הראו בעבר שהם יודעים לזהות מתי השוק מגזים, ובשני הסבבים הצטרפה אליהם גם החברה ברכישות עצמיות אגרסיביות; בסימילרווב דווקא המייסד והמנכ"ל הפורש היה הראשון להכניס יד לכיס, ואחריו הדירקטורים. אולם המסר דומה - כדי להבין את האיתות צריך לשאול מי קנה, מי הצטרף אליו, כמה כסף הושקע - ומה קרה מאחורי הקלעים.

אז אם לחזור לשיעור של דמודרן, ורוניס וסימילרווב מזכירות לנו שלפעמים הנרטיב לא כתוב בדוח האנליסטים, אלא בתנועות של האנשים שנמצאים הכי קרוב לעסק. זה לא תחליף למחשבה, רק קיצור דרך לנקודה בה המחשבה צריכה להתחיל. כי לפעמים הסיפור מאחורי הקלעים מספר לנו יותר מהמודל הכי משכנע בשוק.

אין לראות באמור משום המלצה או עצה, והוא אינו תחליף לייעוץ השקעות אישי המתחשב בצרכיו ונתוניו של כל אדם