מתחילת השנה הכריז בנק ישראל על הורדת ריבית שלוש פעמים, המצטברות יחד ל־0.75%. ירידה של 1.25% בשנתיים וחצי האחרונות, מהשיא שעמד על 4.75% בינואר 2024 ל־3.5% כעת. במקביל, גם האינפלציה "נרגעה" משמעותית, והצפי הוא לירידה נוספת במדד יוני שיפורסם השבוע עד לרמה של 1.6%, קרוב לגבול התחתון של בנק ישראל והרחק משיא האינפלציה שנרשמה פה אך לפני שנים ספורות (מעל 5%).

● לא מבצעי מימון: השיטות החדשות לעידוד הרוכשים לחזור לשוק הנדל"ן

● הפחתת הריבית: בכמה תרד עלות המשכנתא שלכם?

ההשפעה הישירה והמיידית היא על ציבור נוטלי המשכנתאות לדיור, שהחזר ההלוואה הממוצע שלהם פחת במאות שקלים בחודש. רבים לא מסתפקים רק בהפחתה הנובעת ישירות מירידת הריבית או מהמדד הנמוך יותר, ובוחנים תמהיל משכנתא שיהיה משתלם יותר בהתאם למציאות החדשה - כשהריבית ומדד המחירים לצרכן שינו כיוון. בשוק מדווחים כי נוטלי משכנתאות חדשות וגם בעלי משכנתאות ותיקים משלבים יותר מסלולי משכנתא, גם נוכח אי־הוודאות הגדולה והשינויים התכופים בשוק.

המסלול שחזר למרכז

ישנם בשוק כמה מסלולי משכנתא נפוצים שרוכש הדירה משלב ביניהם. העיקריים הם משכנתא בריבית קבועה, הצמודה לאינפלציה (מדד המחירים לצרכן); משכנתא בריבית משתנה וצמודה למדד; משכנתא בריבית משתנה ולא צמודה; ומשכנתה בריבית קבועה ולא צמודה למדד.

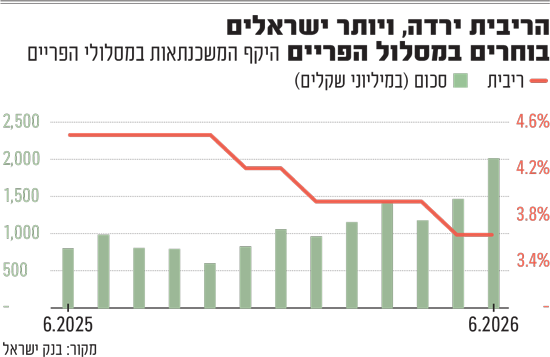

אחת האפשרויות תחת המסלולים בריבית לא צמודה היא משכנתא בריבית פריים (שנקבעת בתוספת 1.5% על ריבית בנק ישראל). היקף המשכנתאות שניטלו במסלול הזה קפץ בתוך חודש ביותר מחצי מיליארד שקל - מכ־1.46 מיליארד שקל במאי האחרון לכ־2 מיליארד שקל ביוני, הרמה הגבוהה ביותר מאז ינואר 2023. שיעור הפריים בסך המשכנתאות קפץ מ־9% ביוני שעבר ל־18.2%.

"ב־2023 וב־2024 לא מעט נוטלי משכנתאות עזבו את מסלולי הפריים, עם הגעת הריבית לשיא, והיום רבים עושים את הדרך ההפוכה. אנשים חוזרים למסלולים הלא צמודים, וברור גם למה: היום הריבית על משכנתא ל־30 שנה במסלולים הלא צמודים נעה סביב 4.5% בממוצע; היא הייתה גבוהה ב־0.7%-0.8 עד לא מזמן", אומר אבי יוסופוב, יועץ משכנתאות וחבר הנהלת התאחדות יועצי המשכנתאות. לפי נתוני בנק ישראל, הריבית הממוצעת ששילמו נוטלי המשכנתאות במסלול הפריים ביוני הייתה 4.6%, לעומת 6.4% בשיא.

"יש תחושה של מעבר יותר תכוף בין מסלולים, גם אם לא דרמטי", אומר אבי סופר מחברת ייעוץ המשכנתאות גרייס משכנתאות ופיננסים. "רואים יותר אנשים שבוחרים שוב במסלול הפריים, שהיה 'יתום' בשנים האחרונות ובנפחים קטנים מאוד - בעיקר כי יש צפי להמשך ירידת הריבית".

בכל מקרה, הוא מציין, "אנשים יותר זהירים וחשדנים. אני מניח שנראה יותר לווים שהולכים לכיוון המסלולים בריבית משתנה לא צמודה - ואפילו יעדיפו את המסלול המשתנה הלא צמוד לתקופות קצרות, כדי לראות מה קורה בשוק. אבל אני לא חושב שנראה נהירה למסלול מסוים. הציבור נכווה".

איך להתנהל בחוכמה

על פניו נראה כי המעבר למסלולים הלא צמודים מתבקש, אבל כפי שלמד הציבור בעבר הלא רחוק, התנאים לא בהכרח נשארים כפי שהם.

"המעבר לפריים הוא טבעי ונובע גם מנטרול האינפלציה, גם מהצפי שהריבית תרד עוד, וגם מהעובדה שמדובר בהלוואה שאינה גוררת עמלת פירעון מוקדם", מסביר יוסופוב, "אבל יש בזה גם חסרונות, והעיקרי הוא שכמו שהריבית ירדה, היא יכולה גם לעלות. הדבר החשוב ביותר הוא לבדוק את המשכנתא, עוד לפני שמחליטים אם לעבור ולאיזה מסלול. כל עוד מכירים את כלל היתרונות והחסרונות, אני לא שולל מעבר בין מסלולים. וכמובן, תמיד אמליץ להסתייע בשירותים של יועץ משכנתא שיכול להציג את התמונה השלמה".

גם סופר מזהיר כי "מספיק שמישהו אחד בדרג מקבלי ההחלטות מחליט 'להשתגע' - ואנחנו חוזרים למלחמה, לעלייה במחירי הסחורות, לעלייה במדד ומשם לעלייה בריבית שוב. חשוב דווקא בתקופה הזאת לבנות משכנתא שהוודאות בה גבוהה עד כמה שניתן, לא להיגרר אחרי אופנות, ולא ללכת אחרי העדר. כולנו זוכרים את הנהירה אל מסלולי הפריים בשנים שהריבית הייתה אפסית, וכמה אנשים נפגעו מכך כאשר החלו עליות הריבית. חשוב לבחור במסלול שיהיה המשתלם ביותר לתקופה ארוכה".