בבנק לאומי ממשיכים להדגיש כי ההחלטה להמיר את פעילותו העצמאית בארה"ב בהחזקה בבנק ואלי נשיונל, אליו מוזגה אותה פעילות אשתקד, הייתה צעד נכון. אלא שירידה של קרוב ל-50% במניית הבנק האמריקאי מתחילת השנה עולה ללאומי, לפחות בטווח הקצר, במחיר יקר. משבר הבנקים האזוריים הפוקד את הבנקאות האמריקאית, שהפיל את מניית ואלי נשיונל, הפחית את שווי השוק של החזקת לאומי (14.2% ממניות ואלי) ל-1.9 מיליארד שקל, לעומת שווי של 3.57 מיליארד שקל בספרי הבנק בסוף 2022.

● הכי גבוהה מאז 2006: המספרים מאחורי העלאת הריבית העשירית ברצף, והאם הגענו לשיא?

● המשכנתה שוב מתייקרת: מה יקרה להחזר לאחר עוד העלאת ריבית? | ניתוח

הירידה החדה במניית הבנק האמריקאי באה לידי ביטוח בדוחות הרבעון הראשון של בנק לאומי, שביצע הפחתת שווי של 1.1 מיליארד שקל, שחתכה יותר ממחצית רווחיו. גם לאחר ההפחתה, נותר שווי ההחזקה במניות ואלי נשיונל בדוחות לאומי על 2.4 מיליארד שקל - גבוה בכחצי מיליארד שקל משווי השוק של המניות, כשבשלב זה ההפסד הנוסף טרם בא לידי ביטוח בדוחות.

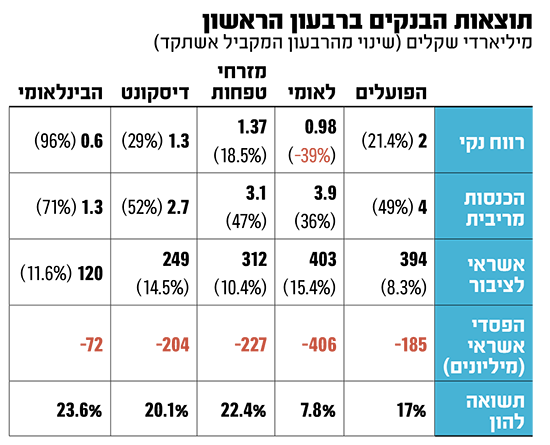

כתוצאה מההפרשה בגין ההחזקה בוואלי נשיונל, הציג לאומי רווח נקי של 981 מיליון שקל ברבעון הראשון, ירידה של 39% לעומת הרווח ברבעון המקביל אשתקד. בנטרול ההפחתה החשבונאית החד-פעמית היה עומד הרווח הנקי על כ-2.1 מיליארד שקל (בדומה לרווח שהציג בנק הפועלים).

לאומי מציין בהקשר של מניות ואלי נשיונל כי "הבנק מעריך כי הירידה בשווי ההוגן היא בעלת אופי אחר מזמני", וכי עם תום המשבר בארה"ב, שהביא כבר לקריסה של כמה בנקים, מניית ואלי תתאושש ולא יהיה צורך בהפחתת שווי נוספת. עם זאת, בבנק יבצעו הערכה מדי רבעון. בלאומי מאמינים כי ההחזקה בוואלי נשיונל תאפשר חשיפה גדולה יותר לשוק האשראי האמריקאי מאשר זו שהייתה באמצעות לאומי USA.

בלאומי ציינו כי הבנק ממשיך לראות בוואלי השקעה אסטרטגית ארוכת-טווח, שהיא נדבך באסטרטגיה הכוללת שלו. עוד הוסיפו בבנק כי להפחתת השווי לא הייתה השפעה משמעותית על הלימות ההון הרגולטורית של הבנק. זאת ועוד, למרות הפחתת השווי, בלאומי כבר משכו רווחים ודיבידנדים מההחזקה בוואלי.

תיק האשראי מוביל בצמיחה, אך גם ההפסדים

לאומי סיים כאמור את הרבעון הראשון עם רווח של כמיליארד שקל, ויחד עם ארבעת הבנקים הגדולים האחרים רשמה המערכת הבנקאית רווח רבעוני מצרפי של 6.25 מיליארד שקל. לשם השוואה, ברבעון המקביל אשתקד עמד הרווח המצרפי של הבנקים על 5.7 מיליארד שקל, כך שללא ההפחתה שביצע לאומי רווחים ברבעון היו הבנקים רושמים זינוק של 30% ברווח המצרפי.

עיקר הרווח של הבנקים הגיע ברבעון החולף, כמו בזה שלפניו, מעליית הריבית, שזינקה ברבעון הראשון באחוז, ורק השבוע עלתה שוב, ב-0.25%. העלייה הזו בולטת על רקע הצמיחה המתונה ביותר בתיק האשראי של הבנקים ביחס לצמיחה אליה הורגלנו בשנתיים האחרונות. חמשת הבנקים רשמו ברבעון הראשון של השנה הכנסות מצרפיות של יותר מ-15 מיליארד שקל מריבית, פי שניים מהסכום שהם רשמו ברבעון המקביל אשתקד, כשהפועלים ולאומי מובילים עם הכנסות של כ-4 מיליארד שקל כל אחד.

לא רק בהלוואות: הריביות על המינוס בעו"ש מתייקרות

לפני כחודשיים חשפה חטיבת המידע והסטטיסטיקה של בנק ישראל כי כ-50% ממשקי הבית נמצאים במינוס בחשבונות העו"ש שלהם. לא מדובר במשיכת יתר שולית, אלא בסכום ממוצע של יותר מ-15 אלף שקל. החל מיום ראשון הקרוב, חלק ניכר מאותם משקי בית צפוי לשלם הרבה יותר בגין המינוס שאליו נקלע, לאחר שהבנקים יעדכנו את הריביות על משיכת היתר.

כבר בחודש אוקטובר פרסמנו בגלובס שהריביות על המינוס אצל חמישה מתוך שבעת הבנקים (כולל ירושלים וואן זירו), עמדו על ריביות דו-ספרתיות. מאז עלתה הריבית של בנק ישראל עוד חמש פעמים, ואיתן גם הריביות שגובים מהבנקים מהלקוחות בגין משיכת יתר.

הריבית על המינוס מחושבת על בסיס הפריים - ריבית בנק ישראל ועוד 1.5%, כלומר 6.25%, ועליה מוסיף הבנק תוספת סיכון שהוא קובע בעצמו.

הבנקים מחלקים את הריבית על האובדראפט לשלוש מדרגות (כל בנק מגדיר את המדרגות בעצמו), כאשר כל מדרגה משקפת מסגרת אשראי גבוהה יותר, ובחריגה מעבר למסגרת גובים הבנקים ריבית נוספת. נציין כי מדובר בריבית מירבית, כאשר מרוב הלקוחות הריבית שנגבית נמוכה יותר, בעיקר בחשבונות המשויכים לסקטורים ספציפיים כמו חיילים או סטודנטים.

על פי העדכונים שייכנסו לתוקפם ביום ראשון הקרוב, בנק הפועלים יגבה בגין המדרגה הראשונה ריבית מקסימלית של 12.75% (במסלול "משכורת"), לאומי 15.8% (לכל הלקוחות במדרגה אחת), מזרחי טפחות 13.25% ובבינלאומי 14.25%. מובן שככל שהמדרגה של המסגרת גבוהה יותר, כך מתייקרות גם הריביות, וכשמדברים על חריגה מהמסגרת הן מזנקות בשיעור ניכר הרבה יותר.

מי שביום שלישי הודיע כי לא יעלה את הריבית על המינוס לשנה הקרובה הוא דיסקונט. הבנק הודיע כי הוא מתחייב לספוג את כל העלאות הריבית על המינוס בשנה הקרובה ללקוחותיו הפרטיים, כולל העלאת הריבית שעליה הכריז בנק ישראל השבוע.

מדובר במהלך נוסף של הבנק להקלה על העומס הכלכלי של הלקוחות סביב משיכות היתר, לאחר שהוא הודיע לפני כשנה על ביטול ריבית החובה בחשבון העו"ש עד למינוס של 2,000 שקל לבעלי מסגרת אשראי.

עם זאת, הריבית המקסימלית שגובים בדיסקונט על המדרגה השנייה של משיכת היתר (המדרגה הראשונה היא כאמור ללא ריבית עד מינוס של 2,000 שקל), יותר גבוהה מזו של מרבית הבנקים לאחר העדכון המתוכנן ליום ראשון, ועומדת על 13.9%.

גם במזרחי טפחות יצאו לאחרונה בהקלה ללקוחות שנמצאים במינוס. הבנק מציע פטור מלא לשנה של הריבית על המינוס, עד לגובה החזר תשלום המשכנתה החודשי או עד ל-6,000 שקל, הנמוך מביניהם.

למרות הצעדים של הבנקים, העדכון שהם מפיצים ללקוחות מגלה כי בעוד הריבית הממוצעת על ההלוואות הרגילות עמדה בחודש אפריל על 9.4% (רק בנק ירושלים ומרכנתיל בריבית ממוצעת דו-ספרתית), הרי שהריבית על המינוס גבוהה הרבה יותר.

לאומי היה זה שהמשיך את הצמיחה הגדולה ביותר בתיק האשראי, כשזה זינק ב-4.9% בתוך רבעון ובסך-הכול ביותר מ-15% לעומת הרבעון המקביל אשתקד, כשהבנק מוכן ללכת רחוק מבחינת הצעות המחיר שהוא מציע על ההלוואות. מדובר בגידול כפול מזה של הפועלים שעד לאחרונה החזיק בתיק האשראי הגדול במערכת, אך כשהמתחרה הגדול זהיר יותר, הפער בין המתחרים הגדולים צמח ליותר מ-100 מיליון שקל.

במקביל, לאומי מסכם את הרבעון הראשון גם כבנק עם ההפרשות הגדולות ביותר בסעיף הפסדי האשראי, כריות הביטחון שמאפשרות לבנקים להגן על עצמם למקרה שהלווים לא יחזירו את ההלוואות. לאומי הפריש ברבעון 406 מיליון שקל כהפסדי אשראי (ברבעון המקביל רשם רווח של 40 מיליון שקל בשל צמצום רזרבות שהופרשו בקורונה).

יחד עם המתחרים מדובר בהפרשה של יותר ממיליארד שקל ברבעון, וזאת בשל חשש שעלה במערכת מכך שהריבית הגבוהה, שייקרה בין היתר את המשכנתה הממוצעת בכ-1,200 שקל, תביא לכשל בהחזר ההלוואות. עם זאת, בכל הבנקים, מדגישים כי מדובר בהפרשות קבוצתיות כהיערכות לעתיד, ולא בגין לווים ספציפיים שכבר היום לא יכולים לעמוד בהתחייבויות. עם זאת, בבנק דיסקונט כבר זיהו לוווים מסוימים כמי שעתידים להיקלע בקרוב לקושי, ושינו בשל כך את ההיערכות.

נגיד בנק ישראל, פרופ' אמיר ירון, התייחס לכך בראיון לגלובס מיד לאחר העלאת הריבית. בתגובה לשאלה עד כמה הוא חושש למשקי הבית ולעסקים קטנים שלא יוכלו לעמוד בהחזרי הלוואות, אמר ירון כי "יש לנו נתונים מאוד פרטניים על נוטלי המשכנתאות, הן ממאגר נתוני אשראי והן מהפיקוח על הבנקים, ועושים ניתוח על פי אזורים ועשירוני הכנסה. עם זאת, המשכנתאות בישראל ניתנות בצורה שמרנית, אם באחוז ההלוואה מהנכס ואם בשיעור ההחזר מההכנסה הפנויה, ואנחנו יודעים שההחזר עלה ושזה כואב, אבל המערכת היא שמרנית, וכתוצאה מזה רואים את היציבות ואת יכולת ההחזר".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.