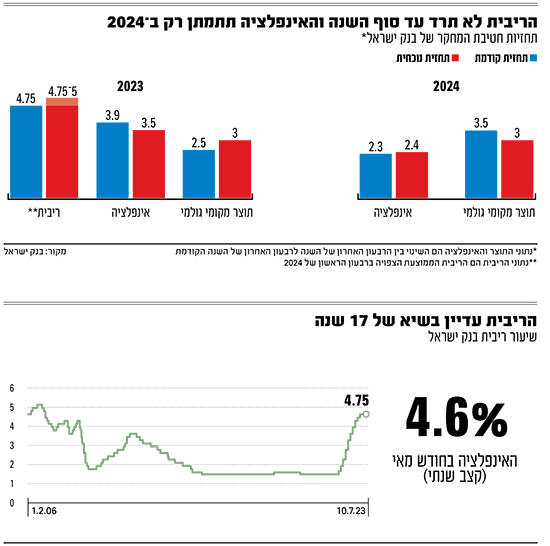

לאחר 10 העלאות ריבית רצופות, בנק ישראל הודיע היום כי הריבית במשק תישאר ללא שינוי, ברמה של 4.75%. זאת לראשונה מאז שהחל בהעלאות הריבית באפריל 2022.

● איפה לשים את הכסף כשהמחלוקת על קידום הרפורמה מטלטלת את הבורסה

● מה קרה למשכנתה שלכם אחרי שנה וחצי של העלאות ריבית

לצד הודעת הריבית בנק ישראל עדכן כלפי מעלה את תחזיות הצמיחה ומוריד את תחזית האינפלציה. על פי התחזית, התוצר צפוי לצמוח בשיעור של 3% ב-2023. זאת, לעומת הערכות לצמיחה של 2.5% בלבד בתחזית הקודמת מאפריל. במקביל, הוריד הבנק את תחזית הצמיחה ל-2024 מ-3.5 ל-3% בלבד. בבנק הדגישו כי התחזית "נערכה על בסיס תרחיש בו המחלוקת סביב שינויי החקיקה לגבי מערכת המשפט מיושבת באופן שאינו משפיע על הפעילות הכלכלית מכאן ואילך". בנוסף, ציינו כי "סיכון מרכזי הוא ששינויים חקיקתיים ומוסדיים ילוו באחת או יותר מההתפתחויות הבאות: עלייה בפרמיית הסיכון של המדינה שתלווה בפיחות של השקל, פגיעה ביצוא, ירידה בהשקעות המקומיות וביקוש לצריכה פרטית".

שיעור האינפלציה בשנת 2023 צפוי לעמוד על 3.5%, לעומת תחזית ל-3.9% באפריל ו-3.3% בינואר 2023, ולעומת יעד של 1%-3%. הנגיד אמיר ירון ציין במסיבת העיתונאים כי "האינפלציה בישראל עדיין שוהה ברמה גבוהה ומקיפה מנעד רחב של סעיפים מהמדד. בחודשים האחרונים מסתמנת התמתנות מסוימת, אבל המגמה שתתבטא בחודשים הבאים תהיה משמעותית להתבהרות התמונה ותוואי המדיניות אליו אנחנו צועדים. יציבות מחירים היא תנאי הכרחי ליציבות כלכלית".

על פי התחזית, ברבעון השני של 2024 הריבית צפויה לעמוד על 4.75%-5%, לעומת תחזית לריבית של 4.75% באפריל ושל 4% בינואר. מדובר בתחזית גבוהה יותר מזו של שוק ההון שצופה ריבית של 4.6% בעוד שנה, ושל החזאים הפרטיים שצופים אף ריבית נמוכה יותר של 4.25% בממוצע. המשמעות היא שהבנק ממש לא סותם את הגולל על העלאות נוספות. ואכן, ירון אמר במסיבת העיתונאים כי "חשוב לי לציין כי בהחלט ייתכן שנצטרך להעלות את הריבית בהמשך ככל שלא נראה את סביבת האינפלציה מתמנת בקצב המתאים. נחושים להחזיר את האינפלציה ליעדה ולהבטיח יציבות מחירים בישראל".

הנגיד התייחס לפיחות בשקל, "שנבע בעיקר מגורמים מקומיים ופחות מהסביבה הגלובלית. על פי הערכות זהו פיחות עודף, והערכות שמרניות מצביעות כי הוא הוסיף 1%-1.5% לאינפלציה. ככל שהיחלשות השקל תימשך הדבר עלול להעיב וייתכן שתידרש מדיניות מוניטרית מרוסנת אף יותר".

בתגובה לשאלת גלובס סביב החלשות השקל, הדגיש הנגיד כי "כרגע השוק מתפקד ולכן אנחנו לא נוהגים להתערב. ככל שיהיו שינויים דרמטיים או כשל שוק, יש לנו ארגז כלים שאנחנו יודעים איך לפעול".

בסיום דבריו הוא התייחס שוב לחקיקה המשפטית. "להמשך אי הוודאות עלולים להיות מחירים כלכליים לא מבוטלים. גם קרן המטבע הבינלאומית הצביע בדוח האחרון שלה על הנזק. לכן חשוב לוודא ששינויי החקיקה יבוצעו בהסכמה רחבה וישמרו על עצמאותם וחוזקם של המוסדות", ציין ירון.

"התערבות חקיקתית במנגנוני השוק עלולים לעוות את המערכת"

לגבי ההטבות שנתנו הבנקים ללקוחות בעקבות שיחת הנזיפה, אמר ירון כי הצעדים שנעשו "הולכים לכיוון הנכון, מעודדים את מנגנוני השוק ותחרות עסקית ויכולים לסייע ללקוחות הרלוונטיים". עם זאת, הוא הדגיש, "התערבות חקיקתית במנגנוני השוק עלולים לעוות את המערכת ולהשיג תוצאה לא רצויה".

האם בנק ישראל הגיב באיחור, מה שהניב את היוזמות בכנסת ובממשלה? לדבריו, "הדרך להיטיב עם הלקוח היא דרך רפורמות שיובילו לתחרות. נכנסו שני בנקים וחברות תשלומים, מעבר בקליק, בנקאות פתוחה, שקיפות על הריביות והמשכנתאות. הדברים לא מגיעים לבשלות מידית, אבל יביאו לשיפור לאורך זמן. בהחלט אמרנו להם לחדד את העפרונות".

הבנקים נענו לדרישה שלך ויצאו בשורה של הטבות, שבסופו של דבר מסתכמות במאות שקלים בלבד בעו"ש וקיזוז של 1%-2% במינוס, כשהריביות שם עדיין דו ספרתיות. האם זה מספיק לדעתך?

"המהלכים שנעשו הם בכיוון הנכון. אנחנו מקווים שעצם התחרות וגם השקיפות שאנחנו מציגים לציבור עכשיו תביא בין אם מצד הלקוח ובין אם מצד הבנקים למהלכים שעוד ייטיבו על הלקוחות".

אמרת שאתה מצפה לכניסה של גופים חוץ בנקאיים כדי לשפר את התחרות. אבל אנחנו רואים שוב ושוב גופים כאלה שמסתבכים. האם בנק ישראל צריך לדעתך לקחת חלק בפיקוח ממשי על הגופים האלה ולהיכנס לעובי הקורה? והאם המכירה של חברות כרטיסי האשראי לחברות הביטוח לא תגרע מהתחרות הזו?

"באשר לחברות כרטיסי האשראי, יש בנושא הזה אספקטים מורכבים ובמידת הצורך נוציא נייר ועמדה מפורשת. לגבי הגופים החוץ בנקאיים, אנחנו רוצים לראות שם איזון נכון. היציבות (של הגופים הללו, ר"ו) היא נושא חשוב. רואים במדינות אחרות איך הכל משתנה ואיך כל תשומת הלב מופנית לשם. לכן אנחנו רוצים לראות גופים חוץ בנקאיים אבל רוצים שיתבצע עליהם פיקוח נאות. חלק מהגופים האלה כיום לא תחת הפיקוח שלנו וצריך שתהיה פה מצד אחד יכולת שלהם להיות תחת תנאים פחות קשיחים מאשר הבנקים וכך הם יאתגרו את המערכת הבנקאית, ומצד שני חייבים לזכור את הלקוח בקצה ולוודא שיש מספיק פיקוח נאות ברמת הלקוח ופיקוח שלא יהפכו לאירועים מערכתיים".

הנגיד נשאל האם צפויה התערבות נוספת מצד בנק ישראל אם הצעות חוק להתערבות במערכת הבנקאית ימשיכו לעלות. "זה יהיה לא נכון גם אם בטווח קצר זה יביא לפתרונות, כניסה לעולמות של תמחור לא נכון לקיים אותם. אנחנו נהיה בשיח עם חברי הכנסת. הכניסה לעולמות השפעה על מנגוני השוק זה בעיני נושא שיש לו השפעה רוחבית, הוא לא נכון וגורם לעיוותים. לא נכון ולא ראוי", אמר ירון.

לאחר החלטת הריבית הקודמת אמר הנגיד בראיון לגלובס שבקרוב יחליט אם ברצונו להמשיך לקדנציה נוספת. הוא נשאל על כך שוב ואמר כי "אני אקבל את ההחלטה שלי בהמשך, מאמין שהיא תתקבל סביב החגים. בינתיים ידי מלאות עבודה".

מה הקשר בין כך שהתרעת מפני הסכנות של השינויים בחקיקה לסיכוי שראש הממשלה ושר האוצר יחפצו להעניק לך קדנציה נוספת, ואיך היית מתאר את יחסי העבודה איתם? וכן, האם אתה חושש אם לא תמשיך להיות הנגיד לעצמאות בנק ישראל?

"עצמאות בנק מרכזי היא דבר קריטי לכלכלה ולא משנה מי יהיה הנגיד. כולם מבינים והשווקים מסתכלים על זה. לכן הנושא הזה מאוד חשוב לטובת הכלכלה. בכל המדינות בהן הבנק המרכזי נפגע הייתה פגיעה בכלכלה. יש לי מערכת יחסים קונסטרוקטיבית עם השק ועם ראש הממשלה. אני חוזר, כרגע ידי מלאות, לפחות את ההחלטה שלי אני אקבל ואני מעריך שכל הדברים יתכנסו לקראת החגים".

הבנק מזהיר מהירידה בהיקף הגיוסים בהייטק

בנק ישראל מונה שלושה סיכונים להמשך, כשהראשון בהם נוגע למישור הפוליטי, השני הוא קצב האינפלציה בחו"ל והשלישי, החדש מתוך השלוש, הוא הירידה בהיקף הגיוסים בהייטק. "התחזית העדכנית מתבססת על תרחיש שהוצג בתחזית אפריל ובו ההתפתחויות במישור הפוליטי לא ישפיעו מכאן ואילך על הפעילות הכלכלית. סיכון מרכזי הוא ששינויים חקיקתיים ומוסדיים ילוו באחת או יותר מההתפתחויות הבאות: עלייה בפרמיית הסיכון של המדינה שתלווה בפיחות של השקל, פגיעה ביצוא, ירידה בהשקעות המקומיות וביקוש לצריכה פרטית".

גורם סיכון נוסף לתחזית הוא כאמור האינפלציה בחו"ל. "זו צפויה להתכנס לסביבה של כ-2% בתקופת התחזית. יחד עם זאת, לאור קצב ירידה איטי יחסית של האינפלציה במחירי השירותים בארה"ב ובגוש האירו, קיים סיכון כי קצב ההתכנסות יהיה איטי מהנחתנו בתחזית ויתרום לאינפלציה מקומית גבוהה יותר ולמדיניות מוניטרית מרסנת יותר", ציינו בבנק ישראל.

ולבסוף, בבנק המרכזי הוסיפו את סוגיית ההייטק. "בתקופה האחרונה אנו עדים לירידה בהיקף הגיוסים להשקעות בחברות הזנק בישראל. ירידה זו ככל הנראה חזקה מהירידות בהשקעות הזנק בעולם, שאף מתאוששות במידה מסוימת בניגוד להשקעות ההזנק בישראל. אמנם מדדי הפעילות השונים בתעשיית ההייטק בישראל מצביעים על התמתנות קלה בלבד, לאחר קצב צמיחה גבוה ב-2022, אך המשך ירידה בהשקעות ההזנק מהווה סיכון לתחזית הצמיחה", הם הסבירו.

האינפלציה מתמתנת

בדומה למצב בארה"ב ובאירופה, האינפלציה בישראל החלה להראות סימני התמתנות - כך על פי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) שפורסמו ב-15 לחודש יוני. מדד המחירים לצרכן לחודש מאי הפתיע לטובה כאשר בניגוד לציפיות המוקדמות שציפו לעלייה חודשית של כחצי אחוז, רשם מדד חודש מאי עלייה מתונה של 0.2% בלבד. קצב האינפלציה השנתי יורד ל-4.6%. מדובר ברמה הנמוכה ביותר מאז ספטמבר 2022.

למרות שקצב האינפלציה בישראל עדיין גבוה מיעד האינפלציה של בנק ישראל (1%-3%) מדובר בחדשות מעודדות שמצביעות על כך שמתווה העלאות הריבית של בנק ישראל אכן מתחיל לייצר התקררות בביקושים במשק הישראלי.

עם זאת, בהסתכלות על שוק העבודה המקומי, הנתונים מצביעים על תמונה אחרת לגמרי. על פי נתוני הלמ"ס, שיעור האבטלה בישראל עומד על 3.6% ומצביע על כך שהמשק הישראלי נמצא במצב של תעסוקה מלאה. במקביל, על פי אומדני הבזק של הלמ"ס לחודש מאי שפורסמו לפני מספר ימים, עולה כי השכר הממוצע למשרת שכיר של עובדים ישראלים עלה, למרות הצפי בשוק שבעקבות העלאות הריבית של בנק ישראל, שוק העבודה יתמתן ובהתאם לכך לחצי השכר בשוק ירדו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.