קבוצת הפניקס הודיעה בתחילת השבוע על ביטול העסקה למכירת השליטה בה לקרן העושר האמירתית ADQ. מדובר באחת העסקאות הכי מדוברות בשוק ההון בשנה האחרונה, שעוררה סערה לנוכח האפשרות שקרן בשליטת איחוד האמירויות תחלוש על קבוצת הביטוח הגדולה בישראל, ו־400 מיליארד השקלים של החסכונות המנוהלים בה. מה משמעות ביטול העסקה? מי יהיו המפסידים של המהלך? ומה עומד מאחורי ההחלטה?

● בוטלה מכירת השליטה בהפניקס לקרן ההשקעות של ממשלת אבו דאבי

בדיווח לבורסה, כתבה הפניקס כי הצדדים הגיעו ל"הבנה הדדית" בדבר ביטול מזכר ההבנות שנחתם בניהם בדצמבר האחרון, במסגרתו הקונסורציום האמירתי התכוון לרכוש 25% ממניות הפניקס לפי שווי של 9.2 מיליארד שקל. בהפניקס נימקו את ביטול העסקה, "בין היתר לאור המגבלות הרגולטוריות האפשריות אשר היו מתעוררות כתוצאה מרכישת גרעין השליטה". כשהכוונה על פי הדיווח היא חשש ממגבלות פוטנציאליות על הרוכשים בהשקעות נוספות בישראל.

במקביל לביטול מזכר ההבנות, דיווחה הפניקס כי הצדדים מגבשים הסכם לפיו הקרנות השולטות בחברה, סנטרברידג' וגלטין פוינט קפיטל, ימכרו לקבוצה האמירתית מקצת ממניותיהן, תוך שישמרו על החזקת שליטה של לפחות 30% ממניות הפניקס; "לפי המתוכנן, מניות אלו יימכרו במחיר למניה זהה למחיר שהוסכם במסגרת העסקה המקורית". במקרה שכזה תהפוך הקרן מאבו דאבי למשקיע פיננסי בקבוצת הביטוח מישראל.

הקרנות הזרות החמיצו אקזיט ועדיין הרוויחו

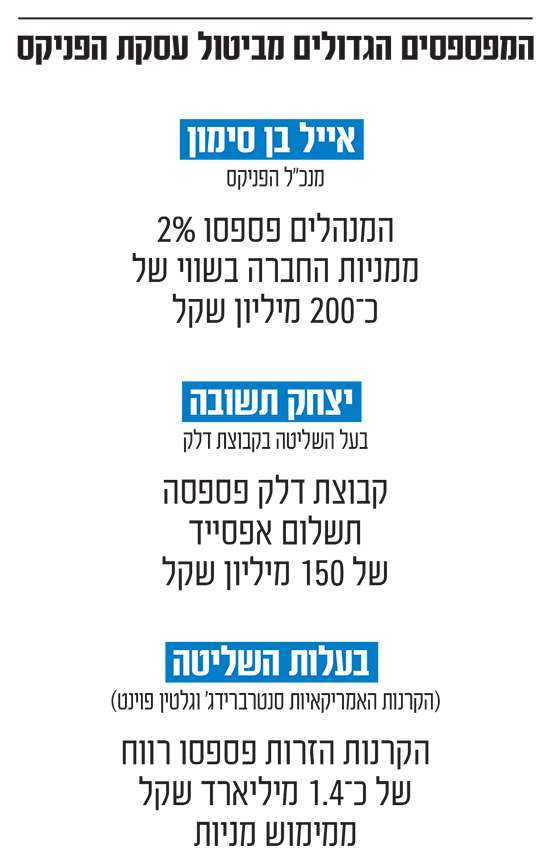

ביטול הרכישה מונע מבעלות השליטה האמריקאיות אקזיט מרשים - רווח של כ־1.4 מיליארד שקל על השקעתן, כולל דיבידנדים של מאות מיליוני שקלים שקיבלו לאורך השנים. כעת, ידרשו סנטרברידג' וגלטין פוינט קפיטל להמתין לרוכש אחר, אך בינתיים הן יכולות להתנחם בכך ששווי החזקותיהן על הנייר, ממשיך לעלות והוא גבוה כיום בכ־10% ממחיר העסקה עם ADQ.

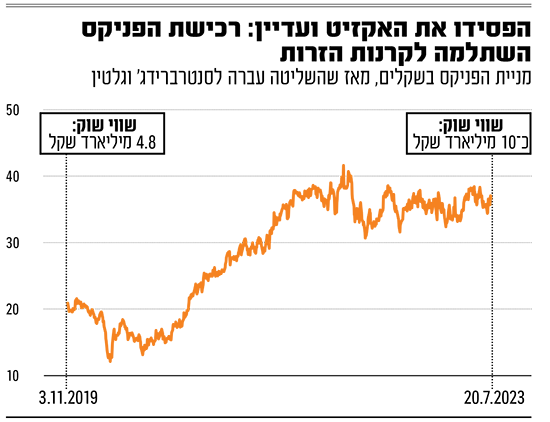

בצל סיבוב הפרסה במכירת השליטה לאמירתים, מניית הפניקס התחזקה ביותר מ-2% במהלך יום ראשון ונגעה בשווי שיא של 10 מיליארד שקל - גבוה ב־10% מזה שלפיו נחתמה עסקת המכירה לאמירתים. למעשה, מאז שרכשו הקרנות האמריקאיות מקבוצת דלק 33% ממניות הפניקס, והפכו לבעלות השליטה בחברה בנובמבר 2019, חברת הביטוח התעצבה בתור אחד מסיפורי ההצלחה הגדולים בענף הפיננסים המקומי. שווי השוק שלה הכפיל את עצמו, ועומד כיום על כ־9.8 מיליארד שקל (לעומת 4.8 מיליארד שקל בעת הרכישה), והיא נחשבת לקבוצת הביטוח הגדולה בישראל. הראל, הקבוצה השנייה בשווייה, נסחרת לפי 6.5 מיליארד שקל - פער גדול של 3.5 מיליארד שקל פחות מהפניקס.

המאוכזבים בקבוצת דלק ובהנהלת הפניקס

ביטול העסקה ישפיע גם על קבוצת דלק של יצחק תשובה, הקבוצה הייתה זו שמכרה לקרנות האמריקאיות את השליטה בהפניקס. כמחצית מההשקעה מומנה באמצעות הלוואה שנלקחה מידי קבוצת דלק ומאחד הבנקים. בעסקה שבוטלה, קבוצת דלק הייתה אמורה לקבל החזרי ריבית משמעותיים על ההלוואה שהעמידה, כמו גם כ־150 מיליון שקל של "אפסייד" מהתמורה העודפת שיקבלו הקרנות מעל הסכום ששילמו לה לפני כשלוש וחצי שנים.

מי שעוד עשויים להיות מאוכזבים מביטול העסקה הם מנהליה הבכירים של הפניקס, המנכ"ל אייל בן סימון, ויו"ר החברה, בני גבאי. השניים, לצד מנהלים בכירים נוספים בצמרת הפניקס, היו אמורים לקבל מהרוכשת, כחלק מהעסקה, נתח של כ־2% ממניות החברה, ששווה כיום קרוב ל-200 מיליון שקל. לפי ההערכות, אותו נתח של המניות היה אמור להינתן מטעם הבעלים החדשים כנגד הלוואה שיעמידו למנהלים או או בדרך של הטבה.

עוד עסקה שנופלת עם גורם זר

נפילתה של העסקה הנוכחית אינה הפעם הראשונה שבה מכירת השליטה בחברת הפניקס עולה על שרטון. כבר בשנת 2016, אחרי מגעים ארוכים של מעל לשנה, סוכלה המכירה של השליטה בחברת הביטוח לקרן פוסון הסינית. לפי ההערכות, העסקה סוכלה על ידי הממונה על שוק ההון דאז דורית סלינגר. בשנים האחרונות הרגולטור בארץ מגלה משנה זהירות בעסקאות מכירה של גופים מרכזיים. במקרה של הפניקס, החשש נובע מהעובדה שהיא מחזיקה בתיק נכסים עצום ומידע רגיש על מיליוני מבוטחים בישראל. ובכל זאת, קרן ממשלתית אחרת מאבו דאבי, מובאדאלה, קיבלה בשנת 2021 אישור לרכוש 22% ממאגר הגז תמר, גם הוא מרכזי במשק, בתמורה ל־1.1 מיליארד שקל.

הסיבות הרשמיות והחששות שלא רשמיים

בהודעה הרשמית של הפניקס אמנם נכתב כי הרכישה נפלה מחשש שחברת הקונסורציום האמירתי לא יוכלו לבצע עוד השקעות משמעותיות בישראל, אבל גורם בכיר בשוק ההון מציע בשיחה עם גלובס הסבר אחר. לדבריו, לא מן הנמנע שנפילת העסקה נבעה מקשיים מול ועדת ההשקעות הזרות, הרגולטור המוסמך לאישור העסקה.

ועדת ההשקעות הזרות, או בשמה הרשמי "הוועדה המייעצת לבחינת היבטי ביטחון לאומי בהשקעות זרות", נדרשת לבחון האם להעניק אישור שליטה בחברה הישראלית לקרן ממשלתית של מדינה זרה, שבין שיקוליה עומדים גם סיכונים ביטחוניים או אסטרטגיים. תפקיד הוועדה, שבראשה עומד הכלכלן הראשי במשרד האוצר, הוא להעביר לרגולטורים, הנדרשים לאשר השקעות זרות, את ההתייחסות להיבטי הביטחון הלאומי הנוגעים לאישור ההשקעה הזרה. הוועדה הוקמה בהחלטת ממשלה כמה חודשים לפני פרוץ הקורונה בשנת 2020.

לדברי אותו גורם ששוחח עם גלובס, החוק בישראל מונע ממי שמשקיע בתאגיד פיננסי משמעותי, להשקיע במקביל בתאגיד ריאלי משמעותי. "אני מניח שהקרן מאבו־דאבי כבר מכירה את החוק בנושא מגבלה מהסוג הזה. יכול להיות שבדיונים מול הוועדה המדוברת, הוצגו מגבלות נוספות שביקשו להטיל על הקרן מאבו דאבי. אבל ייתכן גם שההחלטה הגיעה מהמדיניות בקרן מהאמירויות עצמה. יכול להיות גם שראו את החשש לחוסר יציבות כלכלי בארץ לנוכח המצב הפוליטי בחודשים ובשבועות האחרונים, וזה גם השפיע עליהם".

במשרד האוצר וברשות שוק ההון מסרו כי לא יתייחסו לנושא.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.