בשבועות האחרונים, על רקע תחילתה של שנת כספים חדשה מחד ושחרור מסיבי של אנשי מילואים מאידך, יותר ויותר חברות ישראליות מודיעות על פיטורים וקיצוצים. ביום ראשון הצטרפה אליהן גם חברת סולאראדג' , המפתחת פתרונות טכנולוגיים לתעשיית האנרגיה הסולארית. מדובר בצעד מתבקש למדי בחברה, שסובלת מחולשה בתוצאותיה ברבעונים האחרונים על רקע שינויים בתעשייה שבה היא פועלת, אך ההיקף הגדול יחסית של המפוטרים תפס את הכותרות: 900 עובדים, המהווים 16% ממצבת כוח האדם, מתוכם 550 בישראל.

● דרמה בסולאראדג': 16% מהעובדים יפוטרו. כמה מהם בישראל?

● לפי שווי של מיליארד דולר: האם הפניקס בדרך לעסקת ענק?

למה סולאראדג' מפטרת?

לפני קצת יותר משנתיים חוותה סולאראדג' שיאים בפעילותה ובמחיר המניה שלה. הביקושים הגבוהים למוצריה הגיעו על רקע עליית מחירי החשמל בעולם, ובמקביל ריבית אפסית שהקלה על מימון פרויקטים של אנרגיה סולארית, לצד כסף זמין רב בשווקים בעקבות מגפת הקורונה.

אלא שהתנאים בשוק השתנו דרמטית ברבעונים האחרונים: הריבית שעלתה הקשתה על מימון הפרויקטים, ומחירי החשמל התייצבו כך שהביקושים התמתנו. אך מה שבעיקר פגע בתוצאות היה העובדה שבשיא הביקוש, המפיצים של סולאראדג', שחששו מקשיי שרשרת האספקה באותה עת, יצרו מלאים גדולים.

כשהשוק התקרר, המפיצים שנתקעו עם מלאים היו צריכים להזמין הרבה פחות מוצרים חדשים מסולאראדג', ואחת התוצאות הבולטות היא התחזית החלשה של החברה לרבעון הרביעי של 2023: הכנסות של 300-350 מיליון דולר, ירידה של כ-60% לעומת הרבעון המקביל ב-2022.

ברבעון השלישי, הירידה הייתה בשיעור של 13% להכנסות של 725 מיליון דולר, והחברה עברה מרווח להפסד נקי בסך 61.2 מיליון דולר לפי כללי החשבונאות המקובלים. החברה צפויה לסיים את 2023 עם ירידה בהכנסות, וקונצנזוס האנליסטים הוא לירידה נוספת ב-2024.

בהתאם, מניית סולאראדג' איבדה כ-81% מהשיא. בעוד שלקראת סוף שנת 2021 שווי השוק של החברה התקרב ל-20 מיליארד דולר, ולתקופות מסוימות היא אף הייתה החברה הישראלית בעלת השווי הגבוה ביותר בוול סטריט, היום היא נסחרת בשווי של 3.9 מיליארד דולר בלבד.

מה קרה למניית המתחרה?

סולאראדג' לא לבד: גם המתחרה האמריקאית אנפייז הציגה ירידה דומה בהכנסות ברבעון השלישי, אם כי היא נותרה רווחית. אנפייז הודיעה כבר בחודש שעבר על פיטורים, כשבמקרה שלה מדובר על 10% מכוח האדם - כ-350 עובדים, וכן על סגירת שני אתרי ייצור, ברומניה ובארה"ב.

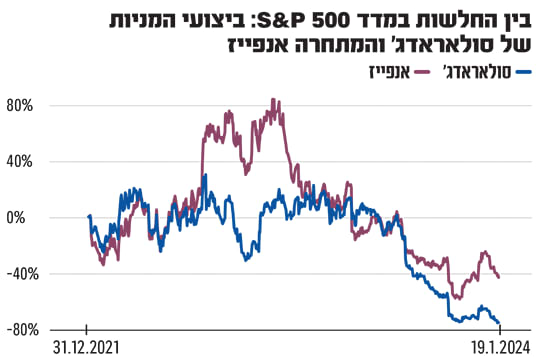

היא הסבירה את המהלך בכך שנועד להתאים את מבנה העלויות לתנאי השוק ולהביא לצמיחה רווחית, והעריכה שתוכל לחסוך הוצאות תפעוליות בסך 75-80 מיליון דולר לרבעון. אגב, סולאראדג' ואנפייז היו בין המניות הגרועות ביותר במדד S&P 500 בשנה שחלפה: סולאראדג' איבדה 67% ואנפייז 50%, ובעדכון המדד בסוף השנה סולאראדג' יצאה מהמדד ואנפייז נשארה, ומתחילת 2024 היא המניה עם הביצועים הגרועים ביותר במדד.

מי מפוטר כעת?

סולאראדג' העסיקה כ-5,700 עובדים בעולם לפני המהלך, מהם כ-3,100 בישראל. כאמור, היא מפטרת כעת 900 עובדים, יותר ממחציתם בישראל. מתוך כלל המפוטרים, 500 הם עובדים באתרי הייצור של סולאראדג' בארץ ובעולם. בישראל הדגש הוא על מטה החברה בהרצליה, שם יהיו מרבית המפוטרים, והיתר יגיעו ממפעל הייצור בציפורית (נוף הגליל). במטה המפוטרים מגיעים מכל מיני פונקציות - מכירות, שיווק, פיננסים ועוד. ככל הנראה החברה גם תוותר על פרויקטי מו"פ שהתרומה שלהם להכנסות היא בטווח הרחוק יותר.

למעשה התוכנית כוללת שלושה אספקטים: הקטנת היקף הייצור; יציאה מתחום הרכב החשמלי המסחרי (תחום שהגיע לחברה כחלק מרכישה שבוצעה באיטליה לפני מספר שנים, ובסולאראדג' ממשיכים לפעול רק בחלק מהפעילות שהגיעה ממנה); והפחתת ההוצאות והתאמתן להכנסות. אם קודם לכן הצפי היה להגיע למכירות של מעל מיליארד דולר ברבעון, היום הציפייה היא להתייצב סביב 600-700 מיליון דולר, והחברה נדרשת להתאמות.

איך יושפעו התוצאות?

סולאראדג' סיפקה למשקיעים נתונים בנוגע לעלויות המהלך, שרובן יוכרו בדוחות הרבעון הרביעי של 2023. החברה מצפה לרשום עלויות לפני מס של 59-66 מיליון דולר, מתוכם 31-34 מיליון דולר נוגעות להפחתת כושר הייצור, 22-25 מיליון דולר הפחתות וירידות ערך של נכסים ו-6-7 מיליון דולר בגין פיצויים והטבות לעובדים המפוטרים.

בנוסף, בגין הפסקת הפעילות בתחום הרכב החשמלי המסחרי יירשמו הוצאות לפני מס של 36-41 מיליון דולר, מתוכם 33-38 מיליון דולר קשורים למחיקות מלאי ולהזמנות רכש שלא ניתן לבטל. החברה לא דיווחה מהו היקף החיסכון הצפוי לה מהקיצוצים, אך ניתן להעריך שמדובר על כ-10% מההוצאות התפעוליות שלה על בסיס Non-GAAP (וחיסכון מסוים נוסף בהוצאות המכר). בשלושת הרבעונים הראשונים של השנה, ההוצאות התפעוליות Non-GAAP הסתכמו ב-385 מיליון דולר.

סולאראדג' נכנסת למהלך הזה עם לא מעט כסף בקופה - כמיליארד וחצי דולר לעומת חוב לטווח ארוך למחזיקי אג"ח להמרה בסך כ-627 מיליון דולר. סולאראדג' מעולם לא נתפסה כחברה בזבזנית או כזו שהתנפחה מעבר לנדרש, כך שנראה שיש בשוק (ואולי גם בקרב העובדים) הבנה שהפיטורים הם צורך בשל התקופה שעוברת התעשייה.

מה צפוי בעתיד?

למרות הקשיים, בחברה מביעים אופטימיות בנוגע לתעשייה בעתיד, ומדגישים את המובילות הטכנולוגית שלהם בתחום. "גם כעת, אנחנו בטוחים בהמשך הצמיחה של שוק האנרגיה המתחדשת בטווח הארוך, ולגבי עמדת ההובלה שלנו בתחום זה", מסר המנכ"ל צבי לנדו בהודעת החברה על הפיטורים. הוא הוסיף כי "השינויים הנוכחיים לא ישפיעו על החזון והכיוון האסטרטגי של החברה. אנו מחויבים להמשיך להוביל את מהפכת האנרגיה המתחדשת, לתמוך בלקוחותינו ולספק להם טכנולוגיה חדשנית ומובילה בתחום".

לנדו אמר גם כי "ההחלטה שקיבלנו קשה מאוד, אך הכרחית על מנת להתאים את מבנה העלויות שלנו למצב השוק, שהשתנה במהירות". כלומר, בחברה מקפידים להביע אמון בתעשייה ולהראות שהמהלך נדרש על רקע הסייקל הנוכחי בשוק, ולא בשל בעיה מהותית בתעשייה או בחברה.

בראיון לגלובס לפני כחודשיים אמר סמנכ"ל הכספים, רונן פייר, כי "ידי המתקינים מלאות עבודה" וכי המצב שבו החברה מוכרת פחות ממה שיוצא מהמפיצים שלה אינו מצב מייצג. גם ב-2023, קצבי ההתקנות ברוב מדינות העולם (אך לא בארה"ב) היו גבוהים מב-2022.

נראה שגם הצפי להורדת ריביות על-ידי בנקים מרכזיים בעולם במהלך שנת 2024 עשוי להשפיע לטובה על סולאראדג', משום שכאמור התקנות סולאריות ממומנות פעמים רבות בעזרת הלוואות, והפחתת ריבית מגדילה את הביקושים.

לפי נתוני וול סטריט ג'ורנל, רוב האנליסטים שמסקרים את סולאראדג' מעדיפים היום 'לשבת על הגדר': בניגוד למצב לפני 3 חודשים אז רוב האנליסטים החזיקו בהמלצות חיוביות, היום רובם ניטרליים. מתוך 35 אנליסטים, 23 ניטרליים, 7 חיוביים ו-5 שליליים, ומחיר היעד הממוצע הוא 99.1 דולר למניה, שגבוה ב-43% מהמחיר הנוכחי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.