אמיל ויינשל / צילום: רמי זרנגר

אמיל ויינשל, היו"ר ואחד מצמד המייסדים של ווישור גלובלטק , קוטף בימים אלה את פירות המהלך המפתיע שבו רכשה חברת הביטוח הדיגיטלי הצעירה את השליטה באיילון , חברת ביטוח מסורתית וותיקה.

● 20 שנות ניהול מתנקזות לאקזיט אחד: המנכ"ל שהרוויח היום 60 מיליון דולר

● פורמולה תרשום רווח ענק: מוכרת את סאפיינס לפי שווי של 2.5 מיליארד דולר

העסקה הושלמה לפני קצת יותר משלוש שנים, ולאחר תקופה לא קלה נסחרת כיום ווישור ברמת שיא המשקפת לה שווי של כמעט 1.2 מיליארד שקל. ויינשל, המחזיק 29% ממניות החברה בשווי שוק של 336 מיליון שקל, מספר כי "כשהרימו גבה על 'מה קנינו ובאיזה מחיר', אנחנו בתוך תוכנו ידענו שאיילון היא נכס נדיר. לא טריוויאלי לקנות חברת ביטוח בסדר גודל כזה".

ההחזקה באיילון (70% מהמניות) הפכה לנכס העיקרי של ווישור שעסקיה הדיגיטליים, בעיקר ביטוחים לתחום הרכב, מהווים כיום רק 15% מפעילות הקבוצה, שרשמה ב־2024 פרמיות ברוטו של 4.75 מיליארד שקל. בתחום הביטוח הכללי (שכולל את פעילות הרכב) מהווה ווישור כ־19%.

מה חיפשתם ברכישת איילון?

"האסטרטגיה היא להיות שחקן חדשני בתחום הביטוח והפיננסים בישראל. לא חיפשנו לעשות 'סיבוב' על איילון או להשיג רווח הזדמנותי, אלא לייצר מערך שיודע לצמוח ולהביא תשואה נאותה על ההון. בהקשר הזה עבדנו ואנו עובדים לחזק ולבנות את התשתית לכך".

בד בבד, ווישור פועלת להקים זרוע פעילות נוספת בחו"ל באמצעות שיתוף פעולה עם חברת הביטוח האמריקאית אמטראסט (AmTrust), שהשקיעה ביולי אשתקד סכום של יותר מ־70 מיליון שקל תמורת 15% ממניות החברה - השקעה שמבחינת אמטראסט התבררה כמשתלמת למדי.

תחילת הדרך של ווישור הייתה פחות מלבבת. ויינשל ושותפו, המנכ"ל ניצן צעיר הרים, נדרשו להרבה סבלנות כדי לשכנע את בעלי המניות בחברה שימשיכו להאמין בה ו"שיהיה בסדר".

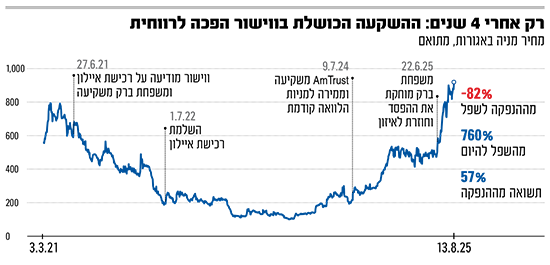

במקביל לעבודה על השלמת עסקת איילון, שנחתמה באמצע 2021, מניית ווישור צנחה ביותר מ־60%, כשהמשקיעים הביעו חוסר שביעות רצון בולט מהמודל העסקי ומתוצאות החברה.

העסקה הושלמה ביוני 2022, כשווישור רכשה את מניות השליטה באיילון מידי משפחת רחמני תמורת כ־448 מיליון שקל. אלא שהתרסקות המניה המשיכה גם לאחר מכן, ועד אוקטובר 2023 היא השלימה צניחה של 82% מההנפקה בשנת 2021, לשווי שוק זניח של 119 מיליון שקל בלבד.

על רקע עליית הריבית, ההייפ סביב חברות הביטוח הדיגיטלי התפוגג באותה עת, ולצד ווישור גם מניותיהן של ליברה, למונייד והיפו צנחו בשיעורים דומים. נדמה היה שמלחמת חרבות ברזל תנחית מהלומה נוספת על המניה החבוטה, אלא שכעבור כחודש ובשנתיים האחרונות המומנטום חזר בגדול למניות הביטוח. מניית ווישור נדבקה באבק הכוכבים של החברות הגדולות בענף, והשלימה זינוק של 760% מהשפל.

מניות הביטוח זינקו תודות למספר גורמים העובדים לטובתן: השיפור במצב הגיאו־פוליטי של ישראל עקב הישגיה בחזיתות הלחימה השונות; הגאות בשוק ההון; העלאת תעריפי ביטוח (רכב למשל) ותקן החשבונאי החדש, IFRS17, שמאפשר להן להכיר מוקדם יותר ברווחים.

עד כמה התקן החדש משמעותי?

ויינשל: "התקן החשבונאי החדש הציף את הרווחיות שקיימת בחברות הביטוח. ידענו שזה קיים, אבל כעת יותר ויותר מציבור המשקיעים נחשפים לכך. גם ההשפעה של שוק ההון וההכנסות של חברות הביטוח מהשקעות, הן גורם מאוד משמעותי ברווחיות. ברגע שיש ראלי בשוק זה מתבטא גם בתוצאות העסקיות של המבטחים". כל אלה העבירו את ווישור מהפסד בשנת 2022 לרווח של 52.8 מיליון שקל ב־2023, ששולש אשתקד ל־156.8 מיליון שקל.

הרווח של צבי ברק

ובחזרה לרכישת איילון. זו תוכננה לשקף פרמייה של 40% על מחיר השוק של חברת הביטוח הוותיקה, וסוכמה חודשים ספורים לאחר שווישור עצמה הונפקה בבורסה בת"א.

כדי לממן את הרכישה, שהייתה גדולה על מידותיה של ווישור, נדרשו צמד מייסדיה - ויינשל (ששימש כמנכ"ל איילון בעבר) והמנכ"ל צעיר הרים - לצרף לגרעין השליטה בחברה את בני הזוג צבי וענת ברק, שהשקיעו בווישור 260 מיליון שקל בפרמייה ניכרת על מחיר השוק.

משפחת ברק, שבעשור הקודם התעשרה מאקזיט ענק בחברת קיסריה אלקטרוניקה רפואית, הייתה צריכה לחרוק שיניים במשך כמה שנים קשות שבהן ראתה כיצד כמעט כל השקעתה מתאדה על הנייר. בסופו של דבר הסבלנות השתלמה לבני הזוג: לאחר הזינוק במניית ווישור, שווה כיום החזקתם (32% מהמניות) 374 מיליון שקל - רווח על הנייר של מעל 100 מיליון שקל.

כשהמניה נפלה היו חששות שטעיתם?

"לא היה רגע שבו התחרטנו על רכישת איילון, ממש לא. הבנו לכל אורך הדרך שיש לנו נכס ששווה יותר ממה ששילמנו, ידענו מה יש לנו ביד. ברור שלא רקדנו משמחה כשהדברים נראו פחות טוב, אבל המשכנו והאמנו לכל אורך הדרך, וידענו שזה יוכיח את עצמו ויבוא לידי ביטוי גם בשוויים".

את הזינוק במניה מייחס ויינשל גם לפעולות שביצעה ווישור באיילון: "ברור שהיו דברים ברמת התעשייה, אבל בחברת ביטוח אתה עושה היום פעולה, ואת התוצאה תראה רק בעוד 18 חודשים. עשינו טיפול שורש מעמיק, עוצבה הנהלה חדשה, דירקטוריון שבנה אסטרטגיה ועקב אחרי היישום, כשברור שבדרך היו מהמורות. היום מבינים אותנו קצת יותר טוב מאשר בתחילת הדרך".

מה השתנה מאז?

"התחלנו את העסק של ווישור כשהיה 'הייפ' מטורף בעולם האינשורטק. בסוף המשקיעים הבינו שלא הכול זה צמיחה בשורה העליונה, אלא רוצים לראות שורה תחתונה, כלומר רווחים. ווישור הוקמה בסוף 2018 ושלוש שנים אחר כך הגענו לאיזון, עוד לפני רכישת איילון - זה תקדימי ברמה עולמית. אבל ידענו גם לצמוח באמצעות רכישות.

"איילון הייתה חברה שלא ידעה מה זה לחלק דיבידנד, היא לא הייתה יכולה לחלק כי יחס הסולבנסי (מדד שבוחן את כושר הפירעון של חברת הביטוח, נ"א) היה נמוך מדי. אחרי השיפור שעשינו היא כבר הספיקה לחלק כדיבידנד 90 מיליון שקל, וזה משקף גוף בריא.

"לאיילון יש כעת עוד רגל שהיא טכנולוגית ויכולה להתמודד עם שחקנים כמו ביטוח ישיר, ליברה או הפניקס סמארט. אנחנו מאמינים שלאורך זמן זה ייצור יתרון אסטרטגי גם בחדשנות".

"ארה"ב - אוקיינוס כחול"

ווישור צומחת לא רק אורגנית אלא גם דרך מיזוגים ורכישות. בחודש שעבר היא החליטה לרכוש את חברת Hourly, שפועלת בארה"ב במתן שירותי ניהול שכר לעסקים קטנים ובינוניים שמעסיקים בעיקר עובדים שעתיים, בעסקת מניות לפי שווי של 53 מיליון דולר. יצוין כי זו הוקמה על ידי ישראלים, בדומה לווישור בשנת 2018. בשבוע שעבר הודיעה ווישור על מזכר הבנות לרכישה נוספת בארה"ב, קטנה יותר.

לאן מובילות הרכישות הללו?

"בראייה קדימה, הפוטנציאל בארה"ב הוא הגדול והמשמעותי לצמיחה ורווחיות, ומהווה אוקיינוס כחול. וכשהפעילות שם תהיה משמעותית אין סיבה שלא ניסחר גם בשוק ההון האמריקאי, אבל זה לא על הפרק כרגע. אנחנו רוצים להתפתח בארה"ב, ולדעתי יש לנו סיכוי לא רע לפרוץ שוק מאוד משמעותי".