צילום: איל יצהר, יח''צ

קשה היה להתעלם בחודשים האחרונים מגל הרכישות העצום שביצעו הגופים מוסדיים, מנהלי חסכונות הציבור, בבורסה בתל אביב. על רקע השיאים במדדי המניות המקומיים, מימשו בעלי עניין בחברות ציבוריות מתחומי הפיננסים, הנדל"ן, התעשייה הביטחונית, האנרגיה, התקשורת והמלונאות מניות בהיקף מצטבר של יותר מ־10 מיליארד שקל מתחילת השנה - שיא שלא זכור כמותו. מי שרכשו את הסחורה היו כמעט תמיד אותם גופי גמל ופנסיה, בתי השקעות וחברות ביטוח.

● למנהל ההשקעות הזה יש מניה מועדפת: "חברה סופר מעניינת שצומחת בקצבים מדהימים"

● משקיעי העל חושפים את ההשקעות שלהם, ויש מניה אחת בולטת

בד־בבד, נכנסו המוסדיים בתקופה האחרונה גם לעסקאות השקעה משמעותיות בשוק הפרטי. שתיים מהן נחתמו בשבועות האחרונים: רכישת מניות ברשת הקמעונאות KSP ובמפעילת אפליקציית המוניות Gett. השקעות אלה מפנות זרקור אל פעילות פחות מתוקשרת של מנהלי חסכונות הציבור, המתבצעת בשוק הלא־סחיר. בדקנו מה חלקה של אותה פעילות בתיקי הנכסים של הציבור, האם חל בה שינוי בתקופה האחרונה, וכיצד היא צפויה להתפתח בהמשך.

"לא מדובר פה על איזו תופעה חדשה שפתאום מוסדיים מתחילים לקנות חברות פרטיות", מבהיר רמי דרור, מנכ"ל Value השקעות מתקדמות. לדבריו, "המוסדיים הישראלים היו תקופה ארוכה בהשקעות חסר על השוק הישראלי, ולכן הם הגדילו השקעות גם דרך השוק הסחיר וגם דרך הלא־סחיר. בנוסף, אחרי עליות השערים החדות בבורסה, הרבה מאוד חברות שם נמצאות בתמחורים מלאים, וכנראה שההזדמנויות שהם רואים כעת נמצאות בחברות פרטיות".

לכך מצטרפת העובדה שהשקעות בשוק הפרטי מאפשרות למוסדיים לרכוש נתחים משמעותיים בחברות, דבר שקשה להן יותר לבצע בשוק הסחיר. לדברי אמיר נחום, מנכ"ל משותף בווליו בייס חיתום, "השקעות פרטיות מאפשרות לגופים המוסדיים בראש ובראשונה לגוון את תיק ההשקעות שלהם. אבל מעבר לכך, הן גם מייצרות למוסדי אפשרות להחזיק בצורה פשוטה יותר פוזיציה משמעותית מאשר בשוק הסחיר".

גורם נוסף שתרם להשקעה ולעניין של מוסדיים בחברות פרטיות הוא המלחמה בישראל, שהגדילה את התלות בהם כשחקנים משמעותיים בשוק. "אני יודעת על גופים זרים שהיו במו"מ על רכישה או כניסה לכל מיני חברות, ולקחו צעד אחורה בגלל המלחמה", מספרת רוני זכאי, מנהלת השקעות ישירות, קרנות חוב וקרנות פרייבט אקוויטי בחברת הביטוח מגדל. "פה בעצם נכנסו גופים מוסדיים וניצלו הזדמנות לרכוש נתחים מחברות, גם מקרנות וגם מבעלים פרטיים".

12% מתיק המוסדיים

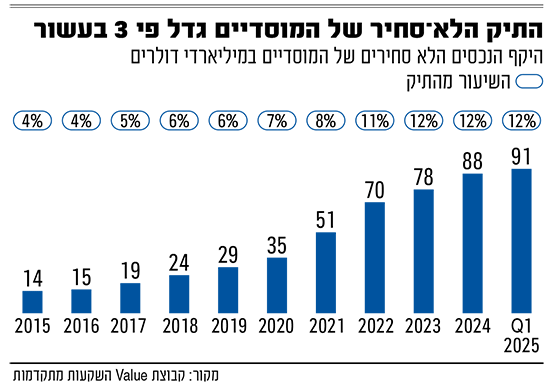

כאמור, הפעילות של הגופים המוסדיים מוכרת לציבור בעיקר מהשקעותיהם הסחירות, המתבצעות לרוב באמצעות רכישה ומכירה של ניירות ערך (בעיקר מניות ואג"ח) בארץ ובחו"ל. אלה מהווים חלק הארי של תיקי ההשקעות שלהם, ולשם מופנים רוב כספי החוסכים (קרוב ל־90% מהתיק).

לצד ההשקעות הסחירות, לכלל הגופים המוסדיים בארץ פעילות ענפה של השקעות פרטיות (אלטרנטיביות) בתחומים כמו נדל"ן, תשתיות וחברות פרטיות. את אלו הם לרוב מבצעים באמצעות קרנות ייעודיות שבהן הם משקיעים (קרנות השקעה פרטיות, גידור, חוב וכו'), וכן באופן ישיר. זאת, במטרה לגוון את תיקי ההשקעות שלהם, ולהשיג תשואה עודפת שאותה לא ניתן להשיג בשוק הסחיר.

על פי נתוני קבוצת Value, נכון לסוף הרבעון הראשון של 2025, ההשקעה של הגופים המוסדיים בקרנות פרטיות עמדה על כ־12% מהתיק שלהם - 336 מיליארד שקל. בעשור האחרון צמח התיק בקצב שנתי ממוצע של כ־20%, בזמן שנתח ההשקעות הפרטיות מכלל התיק זינק משיעור של 5%. עיקר הסכום (כ־60%) הופנה על ידי הגופים להשקעות בקרנות השקעה פרטיות (פרייבט אקוויטי) ולנדל"ן, ואילו יתר הסכום הושקע בקרנות חוב (16%), תשתיות (13%), הון סיכון (8%) וקרנות גידור (3%).

לא באים לנהל

בתחילת החודש השקיעו בתי ההשקעות אלטשולר שחם ומור, לצד חברת הביטוח מגדל, 700 מיליון שקל ברכישת 30% ממניות רשת הדיסקאונט KSP, העוסקת במכירת ציוד מחשבים לצד מוצרי צריכה נוספים, לפי שווי של כ־2.3 מיליארד שקל. בצד המוכר עמדו מייסדי הרשת, זאב סורקין ויעקב פרילוק, שככל הידוע ביצעו את העסקה כחלק מהעברה בין־דורית של ההון שצברו, ומן הסתם כשלב מקדים להנפקת מניות עתידית.

"הכנסה של מוסדיים היא פתרון מאוד נוח לבעלי החברות כשיש איזשהו רצון לבצע מעבר בין־דורי, שזה דבר שאנחנו נתקלים בו לא מעט", מסבירה זכאי ממגדל. "או לחלופין כשמדובר בשלב ביניים לפני הנפקה. כלומר עבור חברות פרטיות שרוצות להכין עצמן להנפקה, אבל עוד לא בשלות לכך. אז הן עושות שלב ביניים כלשהו של הכנסת גוף מוסדי לתוך החברה לפרק זמן מסוים".

נחום מווליו בייס מוסיף כי "האסטרטגיה של המוסדיים היא להתחבר למייסדים ולהנהלות שיכולים להשביח את החברות לאורך זמן. בעלי השליטה רואים במוסדיים גופים פיננסיים מתוחכמים שיאפשרו להם לממש את החזון, הצמיחה וחופש הפעולה הניהולי הנדרש להם".

ואכן בניגוד לשחקנים אחרים בתחום, על פי רוב הכניסה של הגופים המוסדיים נעשית במודל שבו הם משאירים את הניהול בידי ההנהלה הקיימת. "אנחנו שותפים פיננסיים - אנחנו לא באים לנהל את החברה, ובטח ובטח שלא לוקחים שליטה", מבהירה זכאי.

לצד קרנות פרטיות

למרות הרצון להימנע מהתערבות בניהול, גם להשקעות של המוסדיים ישנם יוצאים מן הכלל. כך למשל, בעסקה שהושלמה בשבוע שעבר למכירת אפליקציית המוניות Gett לקבוצת משקיעים תמורת 188 מיליון דולר. באותה עסקה רכשו שורה של גופים מוסדיים (לאומי פרטנרס, מיטב, מזרחי טפחות, הפניקס, לצד קרן ההזדמנויות כלירמרק קפיטל) את כלל מניות החברה, לאחר נפילתה של עסקה קודמת - מכירה לפנגו שלא צלחה בשל קשיים שהוערמו על ידי רשות התחרות.

ההערכות בשוק הן שגם במקרה הזה, המוסדיים יותירו את ניהול החברה בידי רון גוראון, מנכ"ל בזק לשעבר, שמונה ליו"ר גט כחלק מהמהלך. "הם לרוב לא באים להיות מעורבים בניהול השוטף של החברה. לכן, במקרה של גט אני מניח שכלירמרק יהיו מעורבים יותר בניהול מאשר הגופים המוסדיים", מעריך דרור מ־Value.

במקרים אחרים עשויים הגופים המוסדיים להיכנס להשקעה בחברה פרטית במודל של השקעה משותפת, לצד קרנות פרייבט אקוויטי שבחלקן הן אף מושקעות. כך למשל, לפי דיווחים בעסקה לרכישת השליטה בזוגלובק (70%) תמורת 315 מיליון שקל, חברה קרן AP פרטנרס לגופים המוסדיים שמושקעים בקרן שלה - כלל ביטוח, אלטשולר שחם, לאומי פרטנרס ודיסקונט קפיטל.

למרות צורות ההשקעה השונות, למוסדיים ציפייה משותפת מההשקעות בחברות פרטיות: לבצע בסופו של דבר אקזיט. "הכוונה היא שיהיה בסוף איזה נתיב אקזיט, כלומר לא להישאר לנצח בתוך החברה. זה לא חייב להיות הנפקה, תיתכן גם מכירה לגוף אסטרטגי כלשהו או לקרן יותר גדולה שרוכשת חברות כאלה", מסכמת זכאי ממגדל. KSP