, רונן אגסי (מגדל), מיכאל קלמן (מנורה), יורם נוה (כלל), אייל בן סימון (הפניקס) / איור: גיל ג'יבלי")

מנכ''לי חברות הביטוח. מימין: ניר כהן (הראל), רונן אגסי (מגדל), מיכאל קלמן (מנורה), יורם נוה (כלל), אייל בן סימון (הפניקס) / איור: גיל ג'יבלי

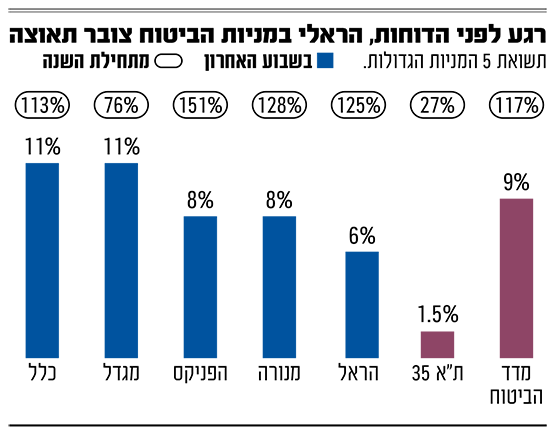

זה ללא ספק השבוע של חברות הביטוח. אחרי שהמדד הענפי קפץ ביותר מפי 3 בשנה האחרונה, ומניות הסקטור זינקו בשיעורים תלת ספרתיים מתחילת השנה - בימים האחרונים נראה שהראלי עלה מדרגה. ביום חמישי הייתה זו מגדל ביטוח שהייתה הראשונה מבין חמש החברות הגדולות בתחום לפרסם את דוחותיה ושלחה את חברותיה לענף ליומיים של עליות חדות.

● לפני 40 שנה שני חברים הקימו בית השקעות ברוטשילד. היום הוא הלהיט הגדול בשוק הגמל

● מדנה עזריאלי עד שלמה אליהו: מאבקי האגו והסכסוכים בצמרת שפלטו מנכ"לים מוקדם מהצפוי

מגדל עצמה טסה ב־11% ביום אחד, לשווי שוק של 12.7 מיליארד שקל והפכה לחברה בעלת שווי השוק ה־25 בגודלה בבורסה. ביום ראשון המדד המשיך לזנק, לקראת פרסום דוחותיהן של שאר חברות הביטוח השבוע (הפניקס וכלל ביום שני, הראל בחמישי, ומנורה בראשון הבא). מה הביא לראלי האחרון והאם המניות כבר יקרות מדי?

האיתות למשקיעים מדוחות מגדל

ההסברים ששלחו את מניות הביטוח לתשואות של יותר מ־100% מתחילת השנה כבר מוכרים: החברות העלו פרמיות ומרוויחות יותר, אך בעיקר הן מושפעות לטובה מתוצאות שוק ההון - השוק עולה בחדות בשנתיים האחרונות, מה שמגדיל את היקף הנכסים שלהן ומייצר יותר הכנסות מדמי ניהול. בנוסף, המעבר לתקן החדש, IFRS17 מאפשר לחברות להכיר מוקדם יותר ברווחים ולהציג תוצאות חזקות עוד יותר ממה שהורגלנו. בנוסף, התקן מאפשר לנתח את הרווח שהחברות מייצרות מפעילות הליבה שלהן (מפעילות הביטוח המסורתית, כמו רכב, משכנתא ועוד, שאינה תלויה בהשפעות שוק ההון) לעומת רווחי תיק ההשקעות שלהן (נוסטרו).

אבל למה הראלי התגבר בשני ימי המסחר האחרונים? מה הסתתר בדוחות מגדל ששלח את הסקטור כולו לעליות כל כך חדות? במבט ראשון הדוחות של מגדל לכאורה לא היו טובים עם שחיקה של 37% ברווח ל־571 מיליון שקל, אך השוק התעלם מכך לגמרי מהשורה התחתונה. מעבר לעובדה שרוב הירידה ברווח מיוחסת להוצאה חד פעמית, מגדל הציגה שיפור ברווחיות החיתומית, כלומר בפעילות הליבה שלה של יותר מ־35% לסכום של 792 מיליון שקל, וזה הפתיע את השוק. בנוסף, היא רשמה תשואה על ההון (היחס בין הרווחים להון העצמי) של 27% נתון כמעט בלתי נתפס. לשם השוואה, הבנקים הגדולים מייצרים תשואה על ההון של פחות מ־20%, וגם היא נחשבת גבוהה ברמה בינלאומית.

אלון גלזר, סמנכ"ל בלידר שוקי הון מסביר: "השוק מניח שהדוחות של שאר החברות שיתפרסמו במהלך השבוע יציגו תמונה טובה אף יותר". או במילים אחרות: השוק רואה את מגדל וחולם על הפניקס. רמז לתוצאות הטובות שיציגו גם שאר חברות הביטוח הגדולות ניתן היה למצוא גם בתוצאות של ביטוח ישיר, שאצלה הרווח כמעט הוכפל ל־101 מיליון שקל ברבעון השני עם שיא של תשואה על ההון של 35%. גם איילון, הקטנה יותר, המשיכה את המגמה והציגה רווח רבעוני כמעט כפול של 144 מיליון שקל ותשואה על ההון של 34%. גם היא, אגב, כבר שווה כמעט 1.8 מיליארד שקל.

"כאשר חברת מגדל, בעלת שווי השוק הנמוך ביותר מבין חמש הגדולות, מציגה תשואה כל כך מרשימה על ההון זה דוחף את כל החברות למעלה", אומר אריאל מולדובן, סמנכ"ל ההשקעות בבית ההשקעות פסטרק שהם. "גם עצם העובדה שהיה שיפור ברווחיות של פעילות הליבה תורם לאופטימיות של המשקיעים".

מיכאל בן יעקב, מנהל השקעות ואנליסט בפרופאונד בית השקעות מסכים ומוסיף כי: "לפני שנתיים החברות היו סופר זולות, זה היה מחיר בדיחה. חברות הביטוח נסחרו בהרבה פחות מההון העצמי שלהן. חלק מהחברות אפילו הציגו אז רווחי חיתום והצליחו להציג רווחים גם כששוק ההון ירד (למשל ב־2022). ועכשיו כשהשוק טוב על אחת כמה וכמה".

לדבריו מה שמסביר את הזינוק האחרון במניות הביטוח היה ש"השוק לא ציפה לכאלה רווחי חיתום במגדל ולכן הנייר טס". גורם נוסף בשוק מציין ש"כמו בכל פעם, המשקיעים לא מחכים לכל החברות כדי להעלות את הסקטור. כשהסנונית הראשונה טובה הם מקישים ממנה לשאר הסקטור ופועלים בהתאם".

"חברה טובה זו לא בהכרח השקעה טובה"

אלא שהחשש של האנליסטים הוא מההמשך. מולדובן מפסטרנק שהם: "קשה לומר מה יקרה קדימה, אבל מדד ת"א ביטוח עלה ב־260% בשנתיים האחרונות - זה אירוע מאוד נדיר שמדד בסדר גודל כזה עולה ברמה הזאת. חלק מהעלייה נובעת מהשיפור בתוצאות החברות שהובילה לסגירת פערים היסטוריים במחיר והחלק השני נובע מהאופטימיות של המשקיעים ביחס למצב בישראל".

לדברי הגורם, ברור שהתוצאות של כל חברות הביטוח יהיו חזקות ברבעון הנוכחי, "זו בכלל לא שאלה, בוודאי מאחר שגם שוק ההון עצמו היה יוצא דופן לטובה ברבעון השני ולכן אני מעריך שנראה תוצאות פנומינליות גם בשאר חברות הביטוח ואפילו לא אתפלא אם חברות גדולות יציגו תשואה להון של יותר מ־30% ברבעון הנוכחי.

"התוצאות קדימה ימשיכו להיות טובות, אבל ברור שלא ברמה הזו. אין מילה רעה להגיד על חברות הביטוח, להיפך. אבל חברה טובה זה לא בהכרח גם השקעה טובה. כשבוחנים את המניות הללו כאפשרות השקעה אז אחרי שהן עלו פי 3 וחצי בתוך שנה זה סיפור אחר לגמרי. אני מעריך שהאפשרות לאפסייד במניות הביטוח די מיצה את עצמו. זה לא אומר שמניות הביטוח יקרות או מנופחות אבל המחירים לכל הפחות מלאים ואולי מעט יקרים". הגורם אף מזהיר ש"אם שוק ההון המקומי ימשיך להיות טוב, מניות הביטוח יכולות לעלות בקלות עוד 20%־25% ואז הן יהפכו מיקרות למאוד יקרות. אבל אם השוק יתהפך ויהיה רע - מניות הביטוח יכולות ליפול ב־30% ברגע. כלומר פוטנציאל הנזק במקרה של שוק יורד גדול למניות הביטוח עשרות מונים מהפוטנציאל לעלייה אצלן".

התחרות בדרך, נראה גם ירידה ברווחים

גם בן יעקב מפרופאונד חושש: "נכון שרואים תשואות דו־ספרתיות על ההון והמשקיעים מתלהבים אבל לדעתי זו התלהבות יתר. העליות במניות הביטוח קרובות למיצוי. זה לא שהן יביאו תוצאות לא טובות, אלא שהשוק כבר מצפה מהן לתוצאות טובות ולכן כדי שהן ימשיכו לעלות יהיה צורך בתוצאות פנטסטיות. וזה קורה, צריך לזכור, כשכל שוק ההון נמצא במחירים לא זולים בכלל.

"כשמסתכלים קדימה רואים את התחרות החזקה. בביטוחי רכב וחיים למשל, יש ירידה בפרמיות ולכן נראה ירידה מסוימת ברווחים והמשקיעים צריכים לקחת את זה בחשבון".