לארי אליסון, מייסד ויו''ר אורקל / צילום: Reuters, Noah Berger

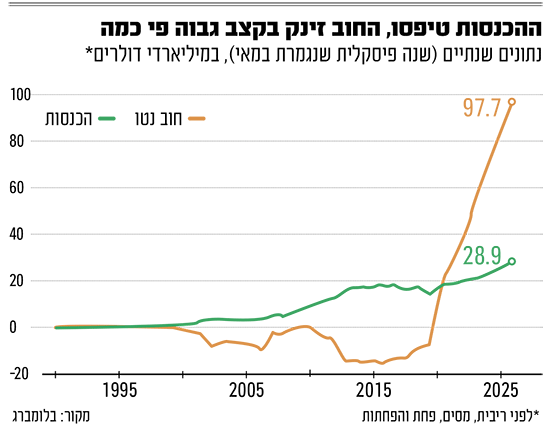

נפילה של כ־40% במניה מהשיא, הוצאות הוניות בקצב כמעט דמיוני של כ־50 מיליארד דולר בשנה, ושריפת מזומנים רבעונית שמתקרבת ל־10 מיליארד דולר. אלו לא נתונים של סטארט־אפ פרוע בעמק הסיליקון, אלא של אורקל - אחת מחברות התוכנה הוותיקות ועד לאחרונה גם היציבות בעולם. וול סטריט, שעד לאחרונה הריעה למהלך האגרסיבי של החברה לתוך עולם הבינה המלאכותית, החלה כעת לשאול שאלות קשות: האם אורקל בנתה על עתיד שעדיין לא הגיע, או גרוע מכך, על עתיד שלא יגיע בכלל?

● אורקל צוללת: "במקום להרגיע את החששות, ההנהלה מגמגמת

● האנליסטים לא רואים בועת AI, אבל מסמנים מנצחות ומפסידות בשוק

● החברה שבנתה ל-OpenAI את חוות השרתים הגדולה בארה"ב בדרך לישראל

בתוך פחות משנה הפכה החברה מחברת תוכנה ותיקה למי שהשוק מתייחס אליה כפרוקסי פיננסי רגיש לכלכלת הבינה המלאכותית. זאת לא בזכות מוצר מהפכני או מודל חדש, אלא בעקבות חוזה אחד כמעט בלתי נתפס בהיקפו עם OpenAI, שהציב את אורקל בלב מירוץ עולמי ויקר להחריד של תשתיות בינה מלאכותית.

אלא שככל שההבטחה הזו מתחילה לפגוש את הדוחות הכספיים, הסיפור משנה טון: בדוח הרבעוני האחרון דיווחה אורקל על הוצאות הון (CAPEX), כלומר הסכום שהחברה מוציאה בין היתר על בניית דאטה סנטרים, רכישת ציוד מחשוב וחיבור לתשתיות, בהיקף של כ־12 מיליארד דולר ברבעון אחד בלבד - הרבה מעל ציפיות השוק. במקביל היא העלתה פעם נוספת את תחזית ההשקעות ההוניות לשנת הכספים 2026 בעוד כ־15 מיליארד דולר.

כך בעצם נוצר מצב שבו היקף ההשקעות והקדמתן בזמן מחדדים את הפער בין ההוצאה המיידית לבין אי־הוודאות סביב מועד וקצב הפיכתן להכנסות. עבור המשקיעים, הנתונים הללו מבהירים כי השאלה כבר אינה רק גודל ההשקעה, אלא כאמור קצב החזרה שלה להכנסות בפועל.

השת"פ התפוצץ, והעסקה הבאה הגיעה בדיוק בזמן

שורש הסיפור, כפי שתואר בתחקיר מקיף של בלומברג שפורסם בימים האחרונים, הוא כמעט בנאלי. באביב 2024 קיבלו מנהלי המכירות של אורקל הודעה ישירה בלינקדאין, פנייה לא מתוכננת מאיש תשתיות ב־OpenAI. לפי התחקיר, החברה, שמאז השקת ChatGPT סבלה ממחסור כרוני בכוח חישוב, חיפשה נואשות דאטה סנטרים בקנה מידה שאיש כמעט לא הציע. באותו זמן בדיוק, לארי אליסון, מייסד אורקל והיו"ר המפורסם שלה, כבר שרטט תוכניות להקמת מתחמי דאטה סנטרים ענקיים במערב טקסס, פרויקט שנועד במקור לשיתוף פעולה עם xAI של אילון מאסק, אך התפוצץ ברגע האחרון.

לכן, התזמון היה מצויין לשני הצדדים. בתוך חודשים נחתמה עסקת מחשוב הענן הגדולה בהיסטוריה: התחייבות של OpenAI להוצאה מצטברת של כ־300 מיליארד דולר על תשתיות מחשוב של אורקל לאורך השנים הקרובות.

בהמשך קיבל שיתוף הפעולה בין אורקל ל־OpenAI גם מסגרת רשמית ושם פומבי, כאשר תוכנית "סטארגייט" הוצגה בבית הלבן בנוכחות הנשיא דונלד טראמפ. היא הוצגה כמיזם תשתיות רחב היקף שבו אורקל מקימה ומפעילה מתחמי דאטה סנטרים לבינה מלאכותית, ו־OpenAI עושה בהם שימוש לאימון ולהרצת המודלים שלה, תוך הצגת ההפרויקט כחלק מהמאמץ האמריקאי להבטיח הובלה בבינה המלאכותית.

היתרון של אורקל לא היה טכנולוגי גרידא, אלא אסטרטגי. במקום לנסות לנצח את שירות הענן של אמזון AWS, מיקרוסופט או גוגל בזירת הענן הכללית, היא קפצה על נישה ברורה: תשתית AI גולמית, זולה יחסית, עם נכונות לעבוד כמעט עם כל שבב וארכיטקטורה ש־OpenAI תדרוש. ניטרליות שבבים, מהירות בנייה ואגרסיביות - אלו בעצם היו מילות הקוד. גם OpenAI עצמה שיבחה פומבית את היכולת של Oracle Cloud "לתפור" פתרונות תשתית ייעודיים.

לא כל המספרים גדלים: הדוחות הציפו פערים

כעת, בדוחות האחרונים, התגלה הפער במלוא עוצמתו. צבר ההזמנות, כך הראו המספרים - ממשיך לגדול, אך ההכנסות בפועל עדיין לא מדביקות את קצב ההשקעות. המשמעות ברורה: אורקל בונה דאטה סנטרים ענקיים, עתירי שבבים וצריכת חשמל, הרבה לפני שהכסף זורם חזרה.

במקביל, מופיע סיכון מבני עמוק יותר - תלות בלקוח אחד. OpenAI היא עדיין סטארט־אפ שורף מזומנים, שלמרות כל גיוסי הענק טרם הוכיח מודל רווחיות בר קיימא. ועוד נקודה מלחיצה, כך לפי בלומברג - היא שהחוזה בין השתיים כולל נקודות יציאה עתידיות עבור OpenAI, בעוד אורקל עצמה חתומה על התחייבויות תשתית ארוכות טווח.

ואפילו בצד הביצוע החלו להופיע סדקים. בשבוע האחרון דווח כי השלמת חלק מהדאטה סנטרים בארה"ב נדחתה מ־2027 ל־2028 בשל מחסור בכוח אדם ובחומרי גלם, דיווח שאורקל הכחישה ביחס ליכולת לעמוד בהתחייבויותיה החוזיות.

הדיווחים על העיכובים הללו משתלבים בדיון רחב יותר על מגבלות ההתרחבות של תשתיות הבינה המלאכותית. בטור פרשנות שהתפרסם לאחרונה בפורצ'ן נכתב כי "הבום של ה־AI נתקל בשתי מגבלות שקשה לעקוף: מגבלות פיזיות ומגבלות מימון". עוד נכתב כי בעוד שהעולם הדיגיטלי מתקדם במהירות, הקמת תשתיות פיזיות מתנהלת בקצב איטי בהרבה. טורבינות, טרנספורמטורים, מערכות קירור וציוד מתח גבוה דורשים זמן ייצור והתקנה, ולעיתים שנים של המתנה, גם כאשר התקציב כבר הוקצה.

ואולי האיתות החד ביותר הגיע דווקא משוק החוב. עלייה חדה בתשואות האג"ח של אורקל וזינוק במדדי סיכון האשראי שלה משקפים שינוי בהערכת הסיכון מצד המלווים, שבניגוד למשקיעי המניות מתמקדים ביכולת החזר ולא בהבטחות צמיחה עתידיות. העובדה שגם הם החלו לדרוש פרמיית סיכון גבוהה יותר מעידה כי הספקות סביב היקף ההשקעות והיכולת לממן את הימור ה־AI מחלחלים מעבר לשוק המניות, כך בין היתר לפי יאהו פיננס.

בוול סטריט מפחיתים את מחיר היעד של המניה

גם אנליסטים בוול סטריט החלו להקשיח טון. בגולדמן זאקס הפחיתו את מחיר היעד של אורקל מ־320 ל־220 דולר, תוך שמירה על דירוג ניטרלי, וציינו כי הפער בין צמיחת ה־RPO (צבר ההכנסות העתידיות שטרם הוכרו בדוחות) לבין קצב מימוש ההכנסות בפועל, לצד ה־CAPEX האגרסיבי, מעלה סימני שאלה סביב תזרים המזומנים החופשי של החברה.

בג'יי.פי מורגן הפחיתו גם הם את מחיר היעד למניה והזהירו מפני סיכון ביצוע גבוה - כלומר קושי לעמוד בלוחות הזמנים ובהיקף הנדרש כדי להפוך את ההשקעות הכבדות להכנסות בפועל. במקביל ציינו כי תחזיות תזרים המזומנים נותרות "תחת לחץ", בין היתר משום שהשוק מתמחר קצב מימוש מהיר יותר מזה שנראה כיום. בברנשטיין גם החריפו את הטון והצביעו על ריכוז סיכון חריג, כשהזהירו מפני חשיפת הכנסות חסרת תקדים ללקוח יחיד, בהתייחס לחוזה הענק עם OpenAI.

במבט רחב יותר, אורקל משמשת כיום מקרה מבחן לשאלה האם כלכלת ה־AI מסוגלת להצדיק את היקף ההשקעות האדיר שמוזרם אליה. אנליסטים מציינים שהירידה החדה במניה שימשה זרז להתפכחות גם במניות AI אחרות, והמחישה בעצם שלא כל השקעה שממותגת כ־AI מבטיחה הצלחה או תשואה חריגה, או כפי שניסח זאת אנליסט מ־City Index, אורקל בעצם הגישה "מנת מציאות קרה" על הטירוף סביב מניות וחברות שנתפסות ככאלו שנהנות מהבום בבינה מלאכותית.

אורקל ניצבת כעת בצומת דרכים היסטורי. היא הימרה בגדול והצליחה דרך כך למצב את עצמה בלב מהפכת הבינה המלאכותית, אבל עכשיו היא צריכה גם לספק קבלות ולהראות שניתן לתרגם הבטחות גרנדיוזיות לתזרים מזומנים אמיתי. ושוב - עבור המשקיעים, זו כבר לא רק השקעה במניה אחת, אלא הימור או שאלה על קצב ההתבגרות והרווחיות של כלכלת ה־AI כולה.