מנכ''ל בנק הפועלים, ידין ענתבי / צילום: יונתן בלום

ביום חמישי נורתה יריית הפתיחה של דוחות הבנקים עם פרסום התוצאות של בנק הפועלים לרבעון הראשון של השנה. בשני ימי המסחר שלאחר פרסום תוצאותיו העסקיות של הבנק, בניהולו של ידין ענתבי, איבדה מניית הפועלים 6% מערכה, ומחקה 11 מיליארד שקל משווי השוק של הפועלים, שעומד כעת על 98 מיליארד שקל. אבל שני ימי המסחר האחרונים, הם רק קצה המזלג.

● המפקח על הבנקים לא רואה בעיה ברווחי השיא ומבטיח: "תיכנס תחרות"

● אשליית הפיזור: הבנקים, הפנסיה והבורסה שקועים עמוק בסיכון הנדל"ני

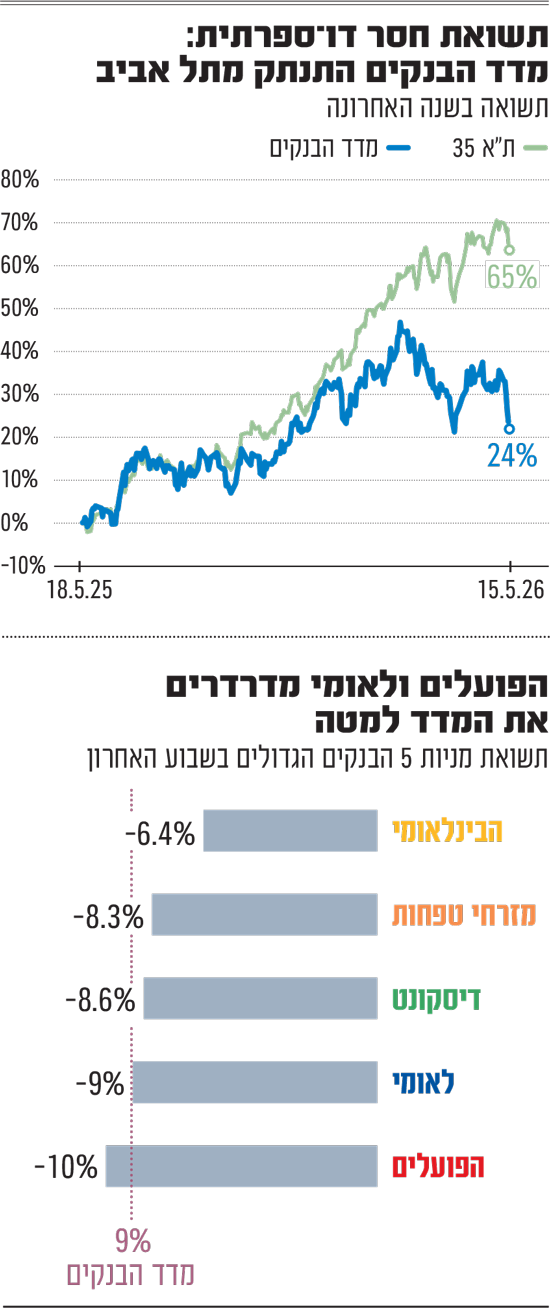

מדד ת"א בנקים, שבו נכללים חמשת הבנקים הגדולים בישראל, איבד בתוך שבוע כ־9% מערכו כשאת הירידה החדה ביותר רשמו הבנקים הגדולים הפועלים (10%) ולאומי (9%), ואת הנמוכה ביותר רשם הבינלאומי (6.4%). סך הכל מדובר במחיקה של כ־32 מיליארד שקל משווי השוק של הבנקים הגדולים, הנסחרים כעת בשווי מצרפי של כ־320 מיליארד שקל.

מניות הבנקים נחשבות לסקטור אהוד במיוחד על משקיעים בארץ, בפרט משקיעים זרים. בשנים 2024־2025 הן הובילו את התשואות בתל אביב כשזינקו בכמעט 130% בשנתיים הללו. אבל השנה המגמה התהפכה והן מציגות תשואת חסר ביחס לבורסה. כך, התשואה של מדד הבנקים התאפסה מתחילת השנה, בזמן שמדד הדגל המקומי ת"א 35 עלה בכ־20%. גם במבט רחוק יותר, של השנה האחרונה, מדד הבנקים עלה בכ־24% בלבד בזמן שת"א 35 קפץ בכ־65%.

המס עולה ביוקר

בנק הפועלים עצמו סיכם את הרבעון הראשון עם רווח נקי של 2.1 מיליארד שקל (אשר מחציתו יחולק כדיבידנד לבעלי המניות). מדובר בירידה של 12.4% ביחס לרבעון המקביל אשתקד שנבעה מירידה ברווח המימוני (נטו), ובעיקר, מעלייה של 31% בהפרשות למסים, שעמדו על 1.4 מיליארד שקל ברבעון הראשון וכללו תשלום מס מיוחד על רווחי יתר שהטיל משרד האוצר על המערכת הבנקאית. בנוסף, ברבעון המקביל רשם הבנק הכנסות מס של כ־300 מיליון שקל בשל פירוק פעילות הבנק בשוויץ, שהגדילו נקודתית את הרווח באותה תקופה.

ניכר כי אחד הגורמים שהטרידו את המשקיעים היו המס המיוחד שיוטל על הבנקים הגדולים (שיפרסמו את תוצאותיהם השבוע) שצפוי להסתכם השנה בכ־3 מיליארד שקל בסה"כ. בשנה הבאה (2027) יירד המס המיוחד לסכום נמוך בהרבה של 125 מיליון שקל. סכום המס על הבנקים נקבע בפשרה שהושגה לאחר שהאוצר נסוג מכוונה לחוקק מיסוי יתר קבוע.

באשר להפועלים, המס המיוחד צפוי לגרוע השנה 950 מיליון שקל מהרווח הנקי של הבנק ויפחית בין 1.3%־1.4% מהתשואה על ההון שיציג, הצפויה לעמוד על 13%־14% (לעומת 15.9% ב־2025). דוחות הפועלים חושפים גם הרעה ביחס היעילות שטיפס ל־36.6% ברבעון הראשון לעומת 35% ברבעון המקביל.

לצד ההשלכות השליליות של המס על השורה התחתונה, בשוק דווקא הבחינו בנתונים חיוביים בפעילות הבנק בסיכום הרבעון. הבולט שבהם היה נפילה של 87% בהפרשות להפסדי אשראי ל-35 מיליון שקל בלבד ברבעון. בבנק הסבירו זאת ממה שמכונה "ריקברי", הכנסות מאשראי שנמחק בעבר מספרי הבנק כאשר זה הצליח בסופו של דבר לגבות אותן.

"ירידת מדרגה בתוצאות"

האנליסטים בשוק ההון נותרו מאוחדים בהערכתם כי הירידות במניית הפועלים (ויתר הבנקים) מהווה תגובת יתר של השוק. "התוצאות של בנק הפועלים לא היו מאכזבות", אומר אלון גלזר, סמנכ"ל בלידר שוקי הון ואנליסט הבנקים בבית ההשקעות. "מה שראינו היה גם חלק מהתנהגות השווקים בארץ ובעולם, שרשמו ירידות שערים ומניות הבנקים ירדו כחלק מזה".

ועדיין, אומר גלזר, כי "ראינו ירידת מדרגה בתוצאות הבנק, שבאה לידי ביטוי מאיזשהו צמצום במרווח הפיננסי וגם מההשפעה של המס המיוחד שהטיל האוצר". לדבריו, "עד שלא רואים את זה בפועל, לא זוכרים את זה. אלה שני הדברים העיקריים שעמדו מאחורי הירידות".

גם לירן לובלין, מנהל מחלקת מחקר באי.בי.אי, מתקשה להבין את תגובת השוק לתוצאות הפועלים, "בשורת הרווח הנקי, המספרים תאמו את התחזיות שלנו". בהקשר זה מציין לובלין כי המדד הנמוך מהצפוי ברבעון הראשון גרע 33 מיליון שקל מהכנסות הריבית של הבנק ברבעון הראשון, בזמן שהוא תרם להן 111 מיליון שקל ברבעון המקביל אשתקד.

גורם בשוק אומר לגלובס כי "הדוח מלמד שגם עם מס גבוה וריבית נמוכה, הביזנס של הפועלים צומח. הנתונים מעידים שהכלכלה חזקה, ואיכות האשראי של הבנק טובה".

אל המגמה החיובית בסך הכל של האנליסטים בשוק ההון מצטרף גם אביאל אזואלוס, ראש מחלקת השקעות, פרופאונד בית השקעות. לדברי אזואלס, "קשה להסביר את הירידה החדה במניות הבנקים בשבוע שעבר מכיוון שאם מסתכלים על דוחות בנק הפועלים לא רואים פגיעה בשורת הרווח הנקי".

הוא מסביר כי "נכון, הבנק לא צמח ברבעון הראשון של השנה וככל הנראה לא יציג צמיחה משמעותית גם ברבעונים הבאים אך הרווחיות יציבה ומחיר המניה בבורסה משקף זאת. המס המיוחד שנגבה והאינפלציה השלילית ברבעון פגעו בהכנסות הבנק באופן שאינו מייצג (לא בכל שנה יהיה מס "מיוחד" והאינפלציה בבסיסה חיובית)".

אך לדברי אזואלוס, "אנו רואים צמיחה כמותית יפה בהיקפי האשראי שמפצה על הירידה במרווח. תשואה גבוהה על ההון, קרובה לדו ספרתית, ומדיניות דיבידנד של כ 50% הופכות, לדעתנו, את ההשקעה לאטרקטיבית".