חמשת הבנקים הגדולים רשמו בשנת 2022 רווח מצרפי של כמעט 24 מיליארד שקל. מדובר ברווחי שיא שבכל שנה אחרת היו מקפיצים את מניות הבנקים אף מעבר לשנה המוצלחת ביותר שלהם עד כה, 2021, אז מדד הבנקים זינק ב־58%. אבל ישראל של אביב 2023 השתנתה.

● רווח של יותר ממיליארד שקל ולא מריבית: לאומי שיאן מימושי הנדל"ן בבנקים, ומה עשו המתחרים?

● הכי רחוק מסיליקון ואלי: שנת שיא לבנקים בישראל

● תגמול הענק שעומד מאחורי הפרישה של אורי לוין מדיסקונט

המהפכה המשפטית, המשבר הכלכלי הגלובלי ברקע העלאות הריבית והאינפלציה הגבוהה, שינו את כללי המשחק אליהם הורגלנו בשנים האחרונות. והתוצאה: מניות הבנקים הישראליים, צנחו בשיעור של כפול ואף כמעט פי שלושה מאשר מדדי המניות העיקריים בתל אביב.

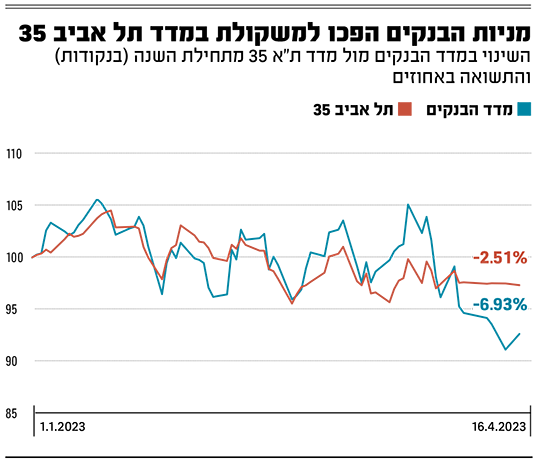

כך, בעוד שמדד ת"א-35 ירד מתחילת השנה ב־2.5%, ומדד ת"א 125 איבד כ־4%, מדד ת"א בנקים , המורכב ממניות חמשת הבנקים הגדולים, צנח בכ־7% (נכון ליום ראשון השבוע). למעשה, בשלושה וחצי השבועות האחרונים המדד איבד 11.5%, כשבאותה תקופה מדד ת"א 35 ירד בשיעור של 2.5% בלבד. את שבוע המסחר פתחו הבנקים בעליות נאות, אותן אפשר לייחס גם לשיפור הסנטימנט בעולם, ואולי אף לתיקון, כלפי הסקטור שנפגע בעקבות משבר הבנקים בארה"ב.

לדברי אלון גלזר, סמנכ"ל בלידר שוקי הון, לפערים הגדולים בין מניות הבנקים למדדים המובילים יש שתי סיבות עיקריות: הרפורמה המשפטית והעלאות הריבית. "המשקיעים מתרחקים מישראל על רקע האירועים הפוליטיים והשינויים במערכת המשפט", הוא אומר. "מכיוון שהבנקים משקפים את הכלכלה הישראלית, הם צפויים להיפגע במקרה של הרעה בכלכלה הישראלית".

גורם בשוק ההון אומר דברים דומים. "כשהבנקים יורדים תמיד יש לחפש את התנועות של המשקיעים הזרים. כשיש מיתון או האטה כולם חוטפים, אבל המשקיעים הזרים נוטים לממש קודם כל את האחזקות שלהם במניות הבנקים, בעוד המשקיעים המקומיים לא ממהרים למכור את המניות האלה", הוא מסביר.

ואכן, מבט על תשואות מניות הבנקים מלמד כי בימים שלפני הצהרת ראש הממשלה בנימין נתניהו על השהיית החקיקה סביב מערכת המשפט, נרשמה אופטימיות בקרב המשקיעים והמניות עלו. אולם מיד אחרי נאום נתניהו ב־27 במרץ, כשהתברר כי מדובר על השהיה עם אופציה להתנעת החקיקה מחדש מהמקום בו היא הופסקה, חזרו הירידות החדות, בעוד שהמדדים הרחבים נשארו יציבים יחסית.

הבנקים עצמם התייחסו לסוגיה במפורש בדוחות הכספיים שלהם לשנת 2022. בדיסקונט למשל ציינו כי לדעת גורמים כלכליים שונים בארץ ובעולם, שינויים אלו עלולים להשפיע לרעה על השווקים הפיננסיים ועל איתנות המשק והכלכלה בישראל. "ההשפעות עלולות לפגוע גם בבנק ובלקוחותיו", הם הסבירו. גם בבנק הפועלים ציינו כי "למהלך החקיקתי עלולות להיות השפעות שליליות על המשק הישראלי, לקוחות הבנק והבנק עצמו". ואילו בלאומי הסבירו כי לאירועים החקיקתיים והחברתיים "עלולה להיות השפעה שלילית על המשק הישראלי וכפועל יוצא מכך על ביצועיו של הבנק".

עד כמה הבנקים הם השתקפות של המשק הישראלי? מתחילת השנה חמשת הבנקים הגדולים תפסו כ־40% מהיקף המסחר במדד תל אביב 35.

הבנקים חשופים לדירוג האשראי של המדינה

ההתייחסויות הללו קיבלו בסוף השבוע האחרון משנה תוקף כאשר חברת הדירוג הבינלאומית מודי'ס הורידה את תחזית דירוג האשראי של ישראל מ"חיובית" ל"יציבה", אך לפי שעה לא הורידו את הדירוג עצמו. בדיסקונט ציינו עוד לפני כן כי "לדירוג האשראי של מדינת ישראל ישנה השפעה ישירה על דרישות ההון, נוכח העובדה שדרישות ההון בגין חשיפות לממשלות, לישויות סקטור ציבורי (למשל: רשויות מקומיות) ולבנקים, נגזרות מדירוג האשראי של המדינה. להערכת הבנק, אם וככל שירד דירוג האשראי של ישראל, יגרום הדבר לירידה של 0.18% ביחס הון רובד 1 (היחס בין נכסי הסיכון של הבנק - בעיקר אשראי, לבין ההון העצמי שלו, ר"ו)". גם בבנק הפועלים תמחרו אירוע של הורדת דירוג, רק של חברה אחרת - S&P. לפי הפועלים, בתרחיש הזה צפויה ירידה של 0.2% ביחס הון רובד 1.

בין העלאות הריבית לתאבון הסיכון

גלזר מסביר כי הסיבה השנייה לירידה החדה במניות הבנקים היא על רקע עליית הריבית. "בתקופה כזו החשש מפגיעה בתיק האשראי הבנקאי וביכולת ההחזר של לווים עולה משמעותית, כאשר האירועים הפוליטיים מהווים משקולת נוספת", הוא אומר.

ישראל של השנה האחרונה היא כלכלה למודת העלאות ריבית (תשע העלאות רצופות מאז אפריל 2022) וצריכה להתרגל לתנאים המאקרו כלכליים העולמיים והמקומיים החדשים. לדברי הגורם בשוק ההון, העובדה שהבנקים, בעיקר הגדולים, נזילים יותר, מסבירה את הירידות החדות במניות שלהן. "בעוד שקנייה או מכירה של מניות מזרחי טפחות, דיסקונט או הבינלאומי מגיעה בפקודה ממוצעת לעשרות אלפי שקלים בודדים, אצל הפועלים ולאומי היא יכולה להגיע גם ל־100 אלף שקל או יותר. כל פעולה במניות שלהם משמעותית יותר".

ואכן, לפי נתוני הבורסה, בשנים האחרונות מניות לאומי והפועלים הן הסחירות ביותר בבורסה בתל אביב. מתחילת השנה מניית הפועלים צנחה ביותר מ־8% ושל לאומי בכ־7.3%. אלא שדווקא בנק קטן בהרבה, הבינלאומי , ספג את הפגיעה הקשה ביותר עם צניחה של יותר מ־10% בשנת 2023. לדברי גורם פיננסי הסיבה לירידה החדה של הבינלאומי היא מכפיל הרווח הגבוה בו הוא נסחר מתחילת השנה, כך שמדובר בסוג של תיקון של השוק.

רק לפני כמה חודשים, בדצמבר 2022 נראתה מגמה דומה של התנתקות בין המדדים המובילים בבורסה למדד הבנקים על רקע העלאות הריבית והחשש ממיתון והפסדי אשראי. כעת, בדוחות שפרסמו לאחרונה, התייחסו הבנקים לתרחיש של עליית סיכוני האשראי: "נכון למועד פרסום הדוח (באמצע חודש מרץ, ר"ו), הפעילות הכלכלית במשק המקומי ממשיכה לצמוח, אך תוך האטה בקצב", כתבו בלאומי. "ההאטה באה לידי ביטוי, בין היתר, בירידה ממשית בקצב מכירת דירות חדשות, כמו גם השלכות של עליית הריבית על לווים, בדגש על לווים ממונפים, אנשים פרטיים ועל ענפי משק עתירי פעילות אשראי. הבנק בוחן באופן שוטף גם את השפעת עליית הריבית במשק על סיכון האשראי בתיק, לרבות באמצעות תרחישי רגישות שונים".

לאומי, אגב, הוא הבנק עם הגידול החד ביותר בתיק האשראי שלו בשנת 2022 (18%), למרות החשש מהאטה והשלכותיה על הלווים. נראה כי ההשערה שהעלנו בגלובס בסוף השנה שעברה כי המשקיעים עשויים לתמחר בחסר את הגידול המהיר בתיק האשראי במבט לקראת העתיד - מתממשת.

המניה שספג את הירידה הקטנה ביותר במדד הבנקים היא זו של מזרחי טפחות (פחות מ־3%). זאת למרות החשיפה הגדולה שלו להלוואות בתחום המשכנתאות, הענף בו נראית האטה בחודשים האחרונים בעקבות העלאות הריבית והאינפלציה שייקרו את ההלוואות לדיור בכ־1,000 שקלים רק השנה. "רמת הסיכון בתיק המשכנתאות עלתה מנמוכה לנמוכה־בינונית", כתבו במזרחי, "בשל האי־ודאות בנוגע להשפעות עתידיות אפשריות של עליית הריבית והאינפלציה על כושר ההחזר של הלווים, וזאת לאור מהותיות תיק המשכנתאות לבנק ועל אף שנכון למועד זה, מדדי הסיכון אינם מצביעים על הרעה מהותית או שינוי מהותי ברמת הסיכון. רמת סיכון הריבית עלתה מנמוכה־בינונית לבינונית, בשל העלייה בסביבת הריבית, רמת האי־ודאות הגבוהה וההשפעות האפשריות על התנהגות לווים ומפקידים. (זאת בעוד) רמת הסיכון הכוללת של סיכוני שוק וריבית נותרה נמוכה־בינונית".

עם זאת, במזרחי הוסיפו כי הבנק בוחן את מדדי הסיכון ורמות הסיכון באופן מתמיד וכי אם פוטנציאל הסיכון העתידי יקטן, רמת הסיכון בתיק האשראי לדיור תרד חזרה לנמוכה.

אז איך קרה שדווקא הבנק שהכי חשוף לשוק המשכנתאות רושם את הירידה הכי מתונה בבורסה? כבר בסוף השנה שעברה השוק תמחר את החשיפה של מזרחי לתחום המשכנתאות, והבנק נערך עם ההפרשות הגדולות ביותר להפסדי אשראי (כריות הביטחון למקרה שהלווים לא יחזירו את ההלוואות). תיק האשראי של מזרחי צמח בשיעור מתון יחסית למתחרים, ולמרות החשיפה הגדולה להלוואות לדיור, ולא פחות מתשע העלאות ריבית רצופות - לא נרשמו מחיקות גדולות בהחזרי האשראי של הבנק. במילים אחרות, נראה שהמשקיעים ציפו לתוצאות גרועות יותר.

ההשלכות: פגיעה בפנסיות

הירידה במניות הבנקים משתרשרת באופן ישיר לחסכונות של הציבור הישראלי, מאחר שהגופים המוסדיים מחזיקים בהם באמצעות כספי העמיתים.

ההשפעה של הירידות על חסכונות הציבור ניכרת במיוחד אצל שלושת הבנקים ללא גרעין שליטה - החזקות המוסדיים בבנק לאומי מסתכמות בכ־29%, רובם המכריע באמצעות קופות גמל וקרנות נאמנות, כשבבנק הפועלים מדובר על 31.3% ובדיסקונט על 33%. בשניים מהבנקים בהם קיים גרעין שליטה, ההשפעה תהיה פחותה, כאשר במזרחי טפחות מחזיקים המוסדיים בכ־12% ואילו בבינלאומי בכ־6.3% בלבד.

אם ניקח את לאומי כדוגמה, הרי שבקיץ שעבר עמד שווי הבנק על כ־50 מיליארד שקל, ואילו לפני העליות של תחילת השבוע מחירו כבר צנח אל מתחת ל־40 מיליארד שקל. ירידה זו של כ־20% מביאה לפגיעה בתשואה של החוסכים, אותה נראה בדיווחי הגופים המנהלים את חסכונות הציבור.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.