"יותר טוב מכלום", היא אחת מאמרות השפר האהובות על מי שמסתפק במועט. ואכן, יותר מ־400 מיליארד השקלים של הציבור שנמצאים כיום בחשבונות עו"ש שאינם מניבים ריבית מלמדים עד כמה שחקה האינפלציה הגבוהה את הכסף של הישראלים בשנה האחרונה.

● התחרות בין הבנקים מגיעה להלוואה הכי יקרה: כמה תשלמו על המינוס? | כתבה ראשונה בסדרה

● התחרות על המשכנתאות: באילו בנקים תקבלו את ההצעה הכי משתלמת לכל מסלול?| כתבה שניה בסדרה

בשבועיים שחלפו מאז שיחת הנזיפה של נגיד בנק ישראל פרופ' אמיר ירון במנכ"לי הבנקים, החלו האחרונים להציע ריבית על יתרת הזכות בעו"ש. מדובר בצעדים שאפשר לברך עליהם, אולם משם ועד להטבה משמעותית לחוסכים, הדרך עוד ארוכה.

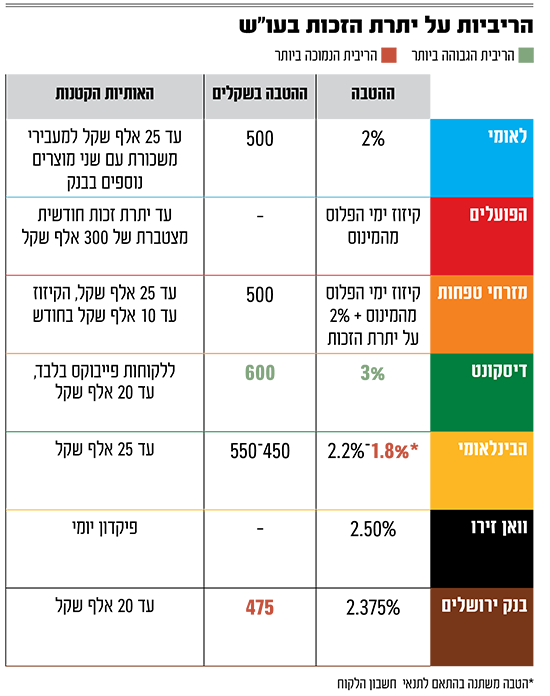

לאומי היה הראשון שהציע 1% על ריבית זכות של עד 10 אלף שקל, כך שהסכום המקסימלי שיכול היה לקוח זכאי לקבל עמד על 100 שקל בשנה. דיסקונט , באמצעות פייבוקס בו הוא מחזיק במחצית המניות, מיהר להציע 3% עם הגבלה של 20 אלף שקל בשנה. אל המשחק הצטרף בנק ירושלים עם 2.375% (על יתרת זכות של עד 20 אלף שקל).

גם מזרחי טפחות פרסם הצעה משלו עם 2% עד 25 אלף שקל, הצעה שבלאומי מיהרו להשוות, כשמיד אחריהם גם הבינלאומי פרסם הטבה משלו וזו מעניקה ריבית של בין 1.8% ל־2.2%, עם העדפה לנוטלי ההלוואות.

הבנקים שבחרו בגישה שונה

בפועלים נקטו בדרך שונה, והרחיבו את מנגנון קיזוז ימי יתרת הזכות בעו"ש מימי המינוס, שיכול להביא לחיסכון שנתי של מאות שקלים. בפועלים הסבירו כי המוצר מיועד למאות אלפי לקוחות פרטיים הנמצאים בחלק מהחודש ביתרות זכות ובחלק אחר שלו ביתרות חובה ומקטין את הריבית המשולמת על יתרות החובה.

אולם כאן נמצאת נקודת התורפה של ההטבות שמציעים הבנקים, ומסתכמות במבט שנתי עבור רוב הלקוחות במאות בודדים של שקלים, הנעים בין 450 ל־600 שקל, כלומר בין 37.5 ל־50 שקל בחודש.

לצד הפועלים, בנק נוסף שבחר בגישה שונה הוא וואן זירו, שלא מציע ריבית על העו"ש, אך העלה משמעותית את הריבית שהוא מציע על פיקדון יומי נזיל, וזו עומדת כעת על 2.5%, ריבית גבוהה מזו שחלק מהבנקים מציעים למי שיסגור את הכסף לשלושה חודשים.

באותה פגישה מדוברת הבהיר הנגיד ירון למנכ"לי הבנקים כי עליהם לעודד באופן אקטיבי ומתמשך את הלקוחות בעלי יתרת עו"ש מעל רף מסוים להסטת כספים המוחזקים בעו"ש לאפיקים משתלמים יותר. זאת על ידי מיפוי האוכלוסיות הרלוונטיות, הצבת יעדים, ביצוע פניות יזומות ללקוחות באמצעות אפליקציות הבנק, מסרונים, שיחות טלפון, אתר האינטרנט ועוד.

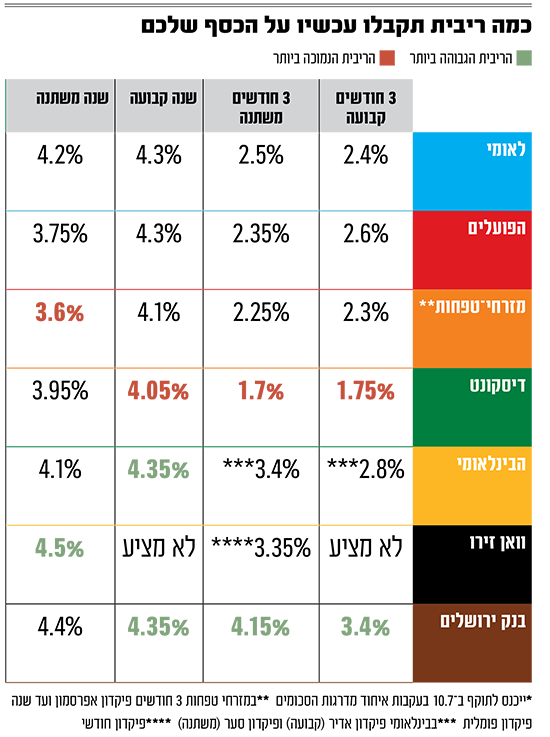

אחד האפיקים האלו הוא הפיקדונות, שלמרות איחור בגלגול הריבית העולה לפיקדונות, התמסורת (שיעור הגלגול) בישראל היא מהגבוהות בעולם. מבדיקת גלובס עולה כי עבור הפקדה של 50 אלף שקל באופן דיגיטלי ההתמסורת למי שיסגור את הכסף לשנה אכן גבוהה והריבית המוצעת קרובה יחסית לזו של בנק ישראל, גם למי שיבחר בריבית קבועה.

הבינלאומי וירושלים , למשל, מציעים ריבית קבועה לשנה של 4.35% ואילו הפועלים (הריבית על הפיקדונות בבנק יתעדכנו ב-10 ביולי בשל איחוד המדרגות הסכומים, כך שלקוחות עם פיקדון קטן יקבלו כמו לקוחות עם פיקדון גדול) ולאומי מציעים 4.3%. וואן זירו, שמציע רק פיקדונות בריבית משתנה (פריים) מציע 4.5%, קצת מעל בנק ירושלים (4.4%). מיד לאחר מועד עדכון הריבית הקרוב, בוואן זירו צפויים להעלות את הריבית באפיק זה ל־4.75% לפחות, כאשר במידה ובנק ישראל יעלה את הריבית, גם זו של הבנק הדיגיטלי תעלה.

עם זאת, הריביות לטווחים קצרים יותר נמוכות, אך עדיפות מהצעת הבנקים על יתרת הזכות בעו"ש. לתקופה של שלושה חודשים בריבית משתנה תקבלו בבנקים בין 1.75% בדיסקונט ל־3.4% בירושלים, כשהאחרון מציע גם את הריבית הגבוהה ביותר למעדיפים ריבית משתנה ומציע באפיק זה כ־4%. גם כאן וואן זירו הוא השני בטבלה, וצפוי להעלות את הריבית החודש לכ־3.85%.

מרבית הבנקים הודיעו על קיזוז ריבית במינוס

לצד אפיק הפיקדונות אפשר להסיט את הכסף גם למוצרים אחרים כמו קרנות הנאמנות הכספיות, שהן נזילות יותר ומציעות תשואה גבוהה במקצת מריבית בנק ישראל. ישראלים רבים כבר עשו זאת, והיקף הנכסים שמנוהלים בקרנות הכספיות שבר בחודש שעבר את השיא עם יותר מ־80 מיליארד שקל. ההטבות שמציעים הבנקים על יתרת הזכות בעו"ש, לצד העלאת הריבית על הפיקדונות, מצטרפים לשורת צעדים שהם נקטו בעקבות הפגישה עם הנגיד והלחץ שהופעל עליהם מצד פוליטיקאים.

כך לדוגמה, מרבית הבנקים הודיעו על קיזוז בריבית על המינוס, שהוא למעשה ההלוואה בתנאים הגרועים ביותר שמשקי בית או עסקים לוקחים. הטבה זו מגיעה בחלק מהבנקים ל־2% בחלק ממדרגות האוברדרפט, כאשר שני בנקים בחרו גם במנגנון של קיזוז ימי הפלוס מהמינוס - הפועלים כאמור ומזרחי טפחות שקבע יתרת זכות מקסימלית של 10 אלף שקל.

ההטבות יספקו את בנק ישראל?

הבנקים הציעו הטבות לנוטלי המשכנתאות, שמתחלקות לשתי פעולות. מצד אחד הפועלים, שמתחילת השנה סופג עבור חלק מלקוחותיו את העלאות הריבית והודיע בימים האחרונים כי יספוג את יתר העלאות הריבית השנה, עד לתוספת של 0.5% ובכך יחסוך ללקוחותיו מאות עד אלפי שקלים.

מהצד השני נמצאים מזרחי טפחות שמציע זיכוי של 1,200 שקל, לאומי שמציע זיכוי למי שההחזר החודשי שלו עלה ביותר מ־1,000 שקל של הפרש זה במשך כל חודש לתקופה של שלושה חודשים והבינלאומי שמעניק החזר של 1,400 שקל למי שהמשכנתה שלו התייקרה ביותר מ־500 שקל.

השאלה היא אם ההטבות הללו יספקו את בנק ישראל ואת הפוליטיקאים. ח"כ ינון אזולאי מש"ס, לדוגמה הקפיא את הצעת החוק שלו לחייב את הבנקים לשלם ריבית על יתרת העו"ש עד שאלה יפרסמו את ההטבות. רוב הבנקים מציעים את הריבית המדוברת ונצטרך לראות אם היא תספיק כדי להסיר את איומי החקיקה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.