אחד הנדבכים המרכזיים של עולם הביטוח, ובוודאי המוכר שבהם לציבור הרחב, הוא תחום ביטוחי הרכב. מדובר בתחום רווחי עבור החברות - תחום שבו פעילות כל החברות - שהניב להן פרמיות בהיקף של 9.1 מיליארד שקל ב-2006, מתוך 34.6 מיליארד שקל פרמיות בסך הכל ו-18.4 מיליארד שקל בביטוח הכללי. לאורך השנים היה זה תחום רווחי במיוחד, ובשנים האחרונות החלה מגמה ברורה של שחיקת מרווחים. הסיבה לכך ברורה: התחרות שמטיבה עם הציבור הרחב, לאור הדיפרנציאציה (הבחנה בין מבוטח אחד למשנהו בהתאם לנתוניו והיסטוריה שלו), והרצון של כל החברות למשוך אליהן את המבוטחים ה'טובים', הביאו לתחרות עזה בין החברות (כשגם פה, בדומה לשינויים בביטוחי החיים, לפיקוח על הביטוח הייתה יד בדבר) ולשוק משוכלל מבעבר.

את 2006 סיימו חברות הביטוח עם רווח מצרפי של 271 מיליון שקל בלבד בביטוחי הרכב רכוש (הביטוח המקיף לרכב וצד ג'), בהמשך לרווחים של 284 מיליון שקל ב-2005 ו-257 מיליון שקל ב-2004. תחום ביטוח הרכב חובה, שוק רחב ורווי מעצם אופיו - מנדטורי על כל רכב בישראל, הניב לחברות רווח גבוה יותר של 890 מיליון שקל. זאת לעומת רווח של 747 מיליון שקל ב-2005 ו-647 מיליון שקל ב-2004.

על פניו, נראה כי ב-2006 תחום ביטוחי הרכב רשם שיפור מבחינת החברות. על פניו אמרנו, ולא בכדי. ביטוח חובה הינו תחום חבויות - LONG TAIL, כך שהפרמיות ורווחי ההשקעות של החברות בשנה מסוימת נכנסים לעתודות לתקופה של לפחות שלוש שנים (אצל חלק מהחברות מדובר בתקופה של חמש שנים). רק לאחר תקופה זו יכולות החברות לשחרר את הרווחים שנצברו עבור אותה שנת החיתום הסגורה, ולזקוף אותם בדו"חות הרווח והפסד שלהן. נציין, כי כל עוד שנות החיתום 'פתוחות', הרי שהרווח הפוטנציאלי (עודף הכנסות על הוצאות) כפוף לרווחים מהשקעות או לחילופין לתביעות מהמבוטחים. כך, שעל מנת לראות את התמונה המלאה של מצב שוק ביטוח רכב חובה, יש לבחון את מצב עודף ההכנסות על הוצאות מהשייר. וכאן התמונה כבר משתנה ומצביעה על ירידה ברווחים הפוטנציאליים בתחום.

הירידה תבוא

תחום הרכב חובה הניב לכל החברות רווחים. אולם ב-2005 הכירו החברות ברווחים של 719 מיליון שקל בין רווחים שנצברו בשנות החיתום שנסגרו אז. ב-2006 עדיין מדובר בסכום נאה של 800 מיליון שקל - לא מעט בשל התשואות היפות שרשמו החברות בשוקי ההון בשנים האחרונות, שהתבטאו בגידול עודף ההכנסות על ההוצאות שצברו החברות. אבל במבט קדימה מסתמן מהנתונים כי אצל כל החברות עודף ההכנסות על ההוצאות יורד ל-665 מיליון שקל עבור שנת 2007 ו-537 מיליון שקל ו-359 מיליון שקל, בשנים שלאחר מכן.

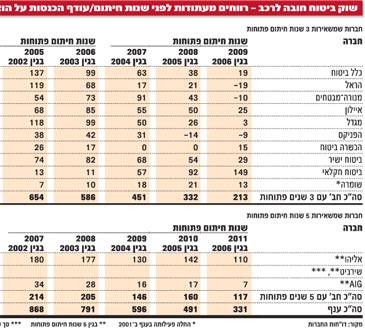

העדות למגמה זו מתחזקת. אם ב-2006 זקפו חברות הביטוח הפועלות לפי שלוש שנות חיתום פתוחות (ללא שקלול אליהו, שירביט ו-AIG) רווחים בסך של 586 מיליון שקל (בגין שנת החיתום 2003), הרי שבשנים הבאות צפויים הרווחים לקטון, בוודאי ללא שקלול נתוני ביטוח חקלאי שנתוניה שונים משל יתר החברות. הסיבה: החברה שינתה את מדיניותה בתחום בשנה האחרונה, ועברה ממדיניות של 5 שנות חיתום פתוחות ל-3 שנים בלבד. קשה לבחון בנקודת הזמן הנוכחית עד כמה עודפי ההכנסות על ההוצאות שהיא מציגה בדו"חותיה ל-2006 ניתנים להשוואה ליתר החברות, מה עוד שמדובר בנתונים הכפופים לחישובים אקטואריים שונים מחברה לחברה.

9 החברות שפעלו לפי 3 שנות חיתום פתוחות קודם ל-2006, הכירו בשנה החולפת ברווח של 575 מיליון שקל, בעוד שהן מדווחות כי עודף ההכנסות על ההוצאות הצבורות אצלן לשנים הבאות, קטן משמעותית ל-393 מיליון שקל בגין שנת החיתום 2004 (שתבוא לידי ביטוי ב-2007), 239 מיליון שקל בגין שנת החיתום 2005 ו-66 מיליון שקל בגין 2006.

כיצד קרה השינוי שהוביל למצב הקיים? עד לפני כמה שנים החיים ברכב חובה היו קלים מאוד לחברות הביטוח כש-70% מהסיכון היה בתאגיד אבנר, כשכל הנהגים שילמו את אותו תעריף. במידה והחברות החלו להרגיש בתחילתה של שחיקה מהותית ברווחיהן, הן קיבלו מהאוצר אישור להעלאת תעריפים. בינואר 2003 השתנתה המגמה כשאבנר נכנסה ל-RUN OFF והפסיקה לקבל פרמיות. מלוא הסיכון עבר לחברות, שבלית ברירה עברו לחיתום דיפרנציאלי. במקביל, המודעות בציבור לכך שמדובר בשוק משתנה (החברות מציעות תעריפים שונים מהם ניתן לבחור) גברה, והתחרות החריפה החלה (לכך מסייע מנוע השוואת תעריפי ביטוח רכב חובה שמפעיל האוצר). מאז (2004) החל המפנה שניבט אלינו עתה מדו"חות החברות.

כך יוצא שעודף הכנסות על ההוצאות של החברות הפועלות לפי 3 שנות חיתום (ללא שקלול ביטוח חקלאי) לכל השנים הפתוחות עומד על 698 מיליון שקל בסיכומה של 2006, בעוד שבתקופה המקבילה אשתקד (בסיכום 2005) עמד הסכום על 856 מיליון שקל בגין השנים הפתוחות, ולעומת עודף של 900 מיליון שקל לשלוש השנים הפתוחות בסוף 2004. מדובר בירידה משמעותית שטרם מתבטאת בדו"חות החברות, אך בהנחה המאוד סבירה שלא נראה ריצת אמוק של האפיקים הסולידיים בשוקי ההון בשנים הקרובות, הרי שהירידה בוא תבוא.

כלל מנסה להוביל שינוי

בביטוח רכב רכוש התמונה אינה ורודה מבחינת החברות מטעמים פשוטים הרבה יותר. בניגוד לרכב חובה מדובר כאן בפעילות פשוטה הרבה יותר שמתחדשת כל שנה, כשב-2006 נהנו חברות הביטוח מעזרה חיצונית לא שגרתית שהביאה לגידול ברווחיות. אנו מדברים של שורה של תביעות שיבוב מהן נהנו רוב החברות, שציינו בדו"חותיהן כי מדובר בתרומה משמעותית לרווחיהן. ללא תביעות אלו היו קטנים רווחי החברות בתחום הרכב רכוש בשיעור ניכר בהרבה.

מסיכום 2006 עולה כי הראל וכלל ביטוח הן הגדולות בתחום הרכב רכוש - נתח שוק של 14.8% ו-14.1%, בהתאמה, כשאחריהן ניצבות הפניקס, מנורה מבטחים ואיילון. זאת כשהשוק כולו ממשיך לסבול מסטגנציה כשהפרמיות עלו בשיעור מינורי של פחות מ-1%. שיעור הרווחיות הממוצע מהפרמיות בתחום עמד ב-2006 על 5.2% עם שונות רבה בין החברות - עדות ליכולתן לברור אוכלוסיות 'איכותיות'. ביטוח ישיר, שהביאה את בשורת הדיפרנציאציה לשוק המקומי באמצע העשור הקודם, הרוויחה 13 אגורות מכל שקל פרמיה בתחום, בעוד כלל ביטוח (שנהנתה מתביעת שיבוב שכפי הנראה שילשה את רווחיה בתחום ל-28 מיליון שקל) הרוויחה רק 3.8% ביחס לפרמיות.

בחברות הביטוח מודעים היטב למגמות בביטוחי הרכב, ומבינים כי מספרי העבר לא מלמדים בהכרח על מה שיקרה, ומתבטאים בנוגע לכך תדירות. החל מ"תחרות לא שפויה" ועד "מכאן יש למחירים רק לאן לעלות". ברור כי חברות הביטוח לא ירשו לעצמן להפסיד בתחום לאורך זמן. החברות הגדולות כבר מודעות לזה. ואכן, סממן ראשון לכך ניתן בסוף הרבעון הראשון השנה כשכלל ביטוח (שהייתה על סף הפסד ברכב רכוש ב-2006) שינתה את תעריפי הביטוח המקיף שלה, שיכנסו לתוקף החל מה-1 במאי. אולם, בניגוד לתחום ביטוחי החיים והבריאות, הרי שביטוחי הרכב פשוטים יחסית ומהווים את עיקר פעילותן של החברות הקטנות שימשיכו לזנב בחברות הגדולות ולשאוף לגדול על חשבונן.

בתחום הרכב חובה המגמה נראית רחוקה משינוי. בעוד שהתחרות החריפה בין החברות נמשכת, הרי שבינואר האחרון אישר המפקח על הביטוח, ידין ענתבי, את המלצת מאגר המידע - ISO, להפחתה נוספת בתעריפי ביטוח החובה, בשיעור ממוצע של 6% ביחס לפרמיות הקיימות בשוק. למרות שהפעם לא מדובר בהוראה מכיוון האוצר, נראה כי החברות תאלצנה לפעול בהתאם לאור הרצון של כולן להתחרות על הלקוחות 'הטובים'. כך שגם ב-2007, ואף לאחר מכן החברות יעשו כל מאמץ לשפר את הדיפרנציאציה בתעריפיהן בביטוח הרכב רכוש, כך שעל הלקוחות להתכונן לשינוי במעמדם בפני החברות. זאת אומרת שהנהגים הטובים שנתוניהם קורצים למבטחים, ייהנו מהמשך התחרות עליהם, כשמנגד הלקוחות שנתוניהם פחות קורצים לחברות יראו כיצד התעריפים שהם נדרשים לשלם עולים. "

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.