שנה טובה. 2008 נפתחה אתמול, וזו הזדמנות (או תירוץ) לבדוק את התיק שלכם ובמיוחד את הקצאת הנכסים. 2007 שרק הסתיימה לימדה אותנו שיעור טוב על חשיבותה של הקצאת נכסים אופטימלית בתיק ההשקעות; על חשיבות ההתאמה שלה למאפיינים של הלקוח, מטרות ההשקעה שלו ומידת שינאת הסיכון שלו.

מי שפיזר את התיק שלו בין יותר אפיקים סבל פחות בנפילות החדות והמפתיעות שחווינו השנה, ונהנה יותר, בהיבט הרחב של תיק השקעות, מהעליות הגדולות.

לפני שלושה חודשים, בתחילת הרבעון הרביעי של 2007, ביקשנו מבית ההשקעות מיטב לשרטט עבורנו את התיק האופטימלי לרבעון. כעת, עם סיומו ועם תחילתה של שנה חדשה, שצפויה להיות מאתגרת בהרבה מקודמתה, חזרנו למיטב וביקשנו שירכיבו תיק השקעות לפי האלוקציה האופטימלית בין אפיקי ההשקעה.

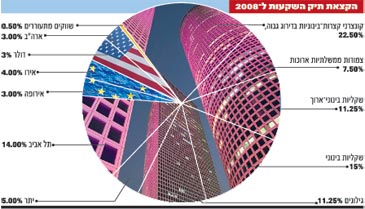

התיק נבנה עבור משקיע סולידי בהגדרה, ולכן אחוז החשיפה המקסימלי שלו למניות הוא 30%.

התיק הזה, אומר שמוליק הייזלבק, מנכ"ל מיטב ניהול תיקים, מאפיין את רוב הלקוחות של ניהול התיקים, שמעוניינים להשיג תשואה גבוהה מעט לעומת הפיקדונות הבנקאיים, וללא סיכון יתר של השקעתם. משקיעים שמגדירים את עצמם כפחות סולידיים ויותר חובבי סיכון יכולים להתבסס על האלוקציה המומלצת כדי להגדיר את התיק שהולם יותר את צרכיהם ואופיים.

מניות: משקל יתר לישראל

החשיפה המקסימלית למניות עליה ממליצים במיטב למשקיע הסולידי היא 30%. אבל כעת, בפתח הרבעון הראשון של 2008, ההמלצה היא להסיט רק 25% מהתיק למניות. "רמות המחירים בשווקים הם באזור המחיר ההוגן", אומר הייזלבק. המשמעות היא שהשוק לא מנופח, מצד אחד, אבל אין בו גם 'כסף על הרצפה' שרק מחכה שהמשקיעים יאספו אותו, מצד שני.

ולמה בכל זאת לא להעדיף חשיפה מלאה למניות? הסיבה לכך, אומר הייזלבק, היא שרמות הסיכון בשווקים עלו, ומשברי הסאב-פריים והאשראי עדיין לא לגמרי מאחורינו. "אנחנו צפויים לגל נוסף של מחיקות בעקבות השלכות המשבר, בדו"חות השנתיים שיפורסמו בעוד כחודשיים", הוא מסביר.

ביקשנו מהייזלבק להתמקד בחלק המנייתי, ולהקצות את ההשקעה לאפיקים שלהערכתו יניבו את התשואה האופטימלית, בהתאם לרמת הסיכון שמוכנים לקחת המשקיעים שתיארנו. ובכן, הייזלבק סבור שהשוק הישראלי מתומחר ברמות סבירות ביחס לשוקי חו"ל, ועל כן שוק המניות המקומי זוכה למשקל יתר בתיק. המלצה היא להפנות אליו 75% מהנכסים המנייתיים.

איך לפזר את ההשקעה במניות ישראליות? הייזלבק ממליץ לנצל את ביצועי החסר של מניות היתר בהשוואה למניות תל-אביב 100, ובייחוד לעומת מניות המעו"ף, בשנה החולפת. "מניות היתר ירדו בעיקר כתוצאה מגל הפדיונות בקרנות הנאמנות הסולידיות, שאילצו את מנהליהן למכור מניות איכותיות במחירים נמוכים, בין היתר גם כתוצאה מהסחירות הנמוכה במניות האלו", מסביר הייזלבק.

לדבריו, יש לא מעט חברות איכותיות במדד היתר, בעלות רקורד עסקי מוכח ושיעורי צמיחה נאים, שנסחרות ברמות מכפילים נמוכות (8-9). ביתר אפשר גם למצוא חברות שמחלקות דיבידנד באופן שוטף.

הייזלבק מציג שלוש מניות שמתאימות להגדרות האלה: שלאג, יצרנית הבדים הארוגים, שהרחיבה לאחרונה את כושר הייצור שלה, ונסחרת במכפיל חזוי של 8 לרווחי 2008; המשביר לצרכן, שעברה שינוי מרשים בשנים האחרונות ונסחרת במכפיל חזוי של 9; והמלט, שצפויה ליהנות מתוכנית ההתרחבות ומשינוי לטובה בשוק המוליכים למחצה.

בחלק של המניות הגדולות בתיק, ממליץ הייזלבק להתמקד במניות תל-אביב 75 ולתת להן עדיפות על מניות המעו"ף. "המניות הכבדות עשו השנה מהלך משמעותי והן נסחרות במכפילים של כ-18 בממוצע, בעוד מניות מדד תל-אביב 75 נסחרות סביב מכפיל 15 ואף נמוך ממנו", הוא מסביר.

הייזלבק לא דוחק החוצה לחלוטין את מניות המעו"ף, ומביניהן הוא מעדיף להתמקד בסקטור הפיננסים, במניות הבנקים הגדולים בכלל ובבנק הפועלים בפרט. "מניית הבנק נחבטה קשות עקב חשיפה גבוהה יחסית למוצרים פיננסיים מורכבים, החשופים לשוק המשכנתאות, אך היא עדיין צפויה לייצר לאורך זמן את התשואה הגבוהה להון במערכת הבנקאות המקומית", הוא מסביר.

גם ענף הביטוח, להערכתו, נפגע קשות ונכון להיום הוא נראה אטרקטיבי. מניה שנראית לו מעניינת במיוחד היא מנורה, שנסחרת בדיסקאונט משמעותי ביחס לנכסיה.

כאמור, 75% מהרכיב המנייתי בתיק הייזלבק ממליץ להשקיע בישראל. את יתרת ה-25% הוא ממליץ לפזר בעולם, בין אירופה (45%), ארה"ב (45%) והשווקים המתעוררים (10%), עם דגש על השוק הרוסי ועל השוק הברזילאי.

אג"ח: עדיפות לשקליות

לחלק הסולידי הייזלבק מקצה 65% מהתיק. בתוכו, הייזלבק נותן עדיפות דווקא לאפיקים השקליים על פני האפיקים הצמודים, והופך בכך למעשה את ההעדפות של מיטב בחודשים האחרונים. "נתנו עדיפות לצמודים על השקליים במשך תקופה ארוכה, והגישה זו הוכיחה את עצמה", הוא אומר. לראייה, העלייה של מדד נובמבר ב-0.4%, בעקבותיה הסתכמה האינפלציה השנה על 2.8%.

הציפיות האינפלציוניות עלו באחרונה לרמה של 2.5%-2.6%, אך הייזלבק מעריך כי האינפלציה תהיה נמוכה יותר ותסתכם ב-2%-2.4%, ולכן הוא מעדיף את האפיקים השקליים על פני הצמודים, במח"מ של כ-4 שנים.

ההמלצה של מיטב היא להפנות לאפיק השקלי כמחצית מהחלק הסולידי בתיק. 15% נוספים מהרכיב הסולידי יופנו לגילונים, אגרות חוב בריבית משתנה, שנותנות הגנה בתקופה של עליית ריבית. 20% הם ממליצים להפנות לאג"ח שקליות (שחרים) לטווחים בינוניים ו-15% לאג"ח שקליות לטווחים בינוניים עד ארוכים. באפיק צמוד המדד ההמלצה היא להשקיע כ-10% באג"ח ממשלתיות (גליל) לטווח ארוך.

מה לגבי אג"ח קונצרניות? במיטב ממליצים להפנות כ-30% מהרכיב הסולידי של התיק לאג"ח קונצרניות לטווחים קצרים-בינוניים, בדירוגים גבוהים. "המרווח (Spread) בין האג"ח הקונצרניות לבין אג"ח ממשלתיות עלה לאחרונה בעקבות פרשת חפציבה, משבר המשכנתאות והפדיונות הגדולים בקרנות הנאמנות הסולידיות", הוא מסביר.

מט"ח: בעיקר דולר

את 10% הנותרים בתיק ממליצים במיטב להפנות למט"ח, ובעיקר לדולר. זאת, לאחר תקופה ארוכה שבה ההטיה הייתה דווקא לכיוון האירו, שהתחזק מאוד השנה. "שוק המט"ח הגיע לאיזון וייתכן אף שהדולר יתחזק ביחס לאירו בשנה הבאה", מסביר הייזלבק.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.