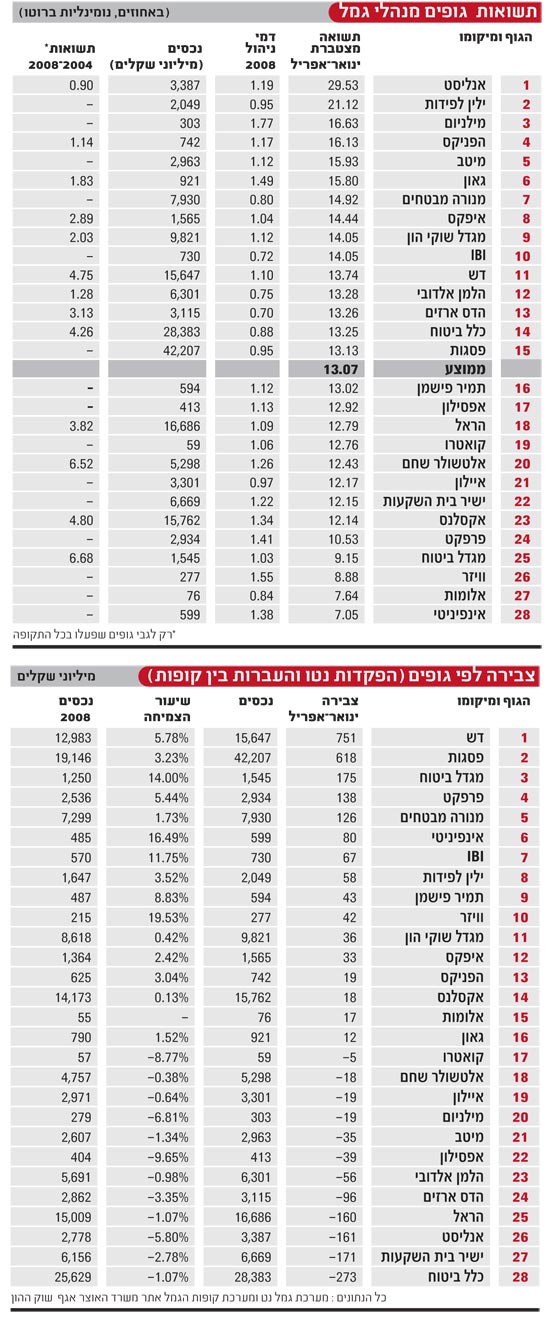

בתחילת העשור הייתה איפקס גמל אחד מהגופים הפרטיים המובילים בשוק הגמל. השוק, כבר מזמן שכחנו, נשלט אז על ידי הבנקים, והפרטיים היו בקושי 3% ממנו. לאיפקס, בניהולו של רמי שלום, היו תשואות יפות והיא צמחה מהר והגיעה תוך שנים ספורות מ-700 עמיתים למעל ל-30 אלף. בסוף 2004 ניהלה איפקס 600 מיליון שקל, בשנת 2005 הכפילה את גודלה ובתום 2006 כבר הגיעה ל-1.5 מיליארד שקל. שלום עצמו עשה בשנת 2007 אקזיט נאה, כשהמיר את מניותיו באיפקס גמל ב-4.2% ממניות החברה האם דש איפקס.

אבל אז החלו הצרות, והצמיחה נעצרה. משנת 2005 התשואות היו פחות טובות, השוק נעשה קשה יותר, נולדו מתחרים חדשים ואיפקס איבדה גובה. שלום הסביר בזמנו את התשואות הנמוכות בכך ש"לאור אי הוודאות החלטנו להקטין את הרכיב המנייתי בתיק, ונקטנו מדיניות השקעה זהירה ושמרנית - החלטה שפגעה בתשואות בטווח הקצר". החלטה זו, אולי נכונה לכשעצמה, התקבלה במחצית 2005, שנתיים מוקדם מדי. התוצאה: בשנת 2006 סיימה איפקס במקום ה-19 בדירוג התשואות, ובשנה שלאחריה צנחה למקום ה-29, אחד לפני האחרון.

העמיתים הצביעו ברגליים ועזבו את איפקס בהמוניהם. כך, בשנת 2007 איבדה איפקס 10% מהנכסים (מנוטרל תשואות), ובשנת 2008 עוד 13%. "התשואות שלנו בשנים 2006-2007 היו מתחת לממוצע. זו היתה החלטה של ועדת ההשקעות והמנכ"ל דאז", אומר רועי דרורי, מנכ"ל איפקס גמל, שהחליף בקיץ 2007 את שלום. "היתה תחושה שאחרי סייקל ארוך מאוד, צריך להקטין סיכונים".

*היינו מצפים שמדיניות דפנסיבית בשנות גאות תשתלם לעמיתים עם תשואה גבוהה מהממוצע בשנת שפל כמו 2008. זה לא מה שקרה.

דרורי: "נכון, בשנת 2008 זה לא החזיר לנו. במניות היינו תמיד מתחת לבנצ'מרק, ובאמת נפגענו פחות, אבל באג"ח קונצרניות היינו סביב הממוצע, וזה הסב לנו נזק מאוד מצער. עם זאת, מתחילת 2009 התשואה שלנו גבוהה והחזרנו כבר 60% מההפסד. חסרים לנו עוד 7%, ואם זה יימשך כך נחזיר גם אותם".

*קשה להבין מדוע בכלל יש לאיפקס גמל זכות קיום עצמאית. מדוע שלא תתמזגו לתוך החברה האחות דש גמל, כמו ניהול התיקים וקרנות הנאמנות של איפקס?

"דש ואיפקס הן חברות אחיות, ובראש החברה האם דש איפקס עומד עידו נויברגר. בחנו ואנחנו בוחנים אפשרויות למיזוג, ואני מסכים שזה יכול להיות פיתרון. אבל הכוונה במיזוג היא יצירת סינרגיה, כשאחד ועוד אחד יהיו שווים שלוש, ולא פחות משתיים. הרי אנחנו יודעים שבפועל רוב המיזוגים לא מביאים ערך מוסף. בדרך כלל כשגוף גדול ממזג לתוכו גוף קטן, הוא נשאר גדול ובולע את נכסי הגוף הקטן, כך שהקופות של הקטן נעלמות".

*מיזוג גם יחסוך בעלויות רגולציה. אתה מנהל 1.5 מיליארד שקל וקובי לוינסון מנהל בדש 16 מיליארד. אם תתמזגו, ייווצר חיסכון רק בהון העצמי הנדרש של 9 מיליון שקל, שכעת החברה-האם צריכה להעמיד לכם.

"אני מסכים שהיינו חוסכים בעלויות רגולטוריות ולדש יש תשואות טובות, אבל אנחנו בוטיק עם יכולת לעשות תשואות עודפות בגלל הגודל שלנו, וגם עם חוזקות בשירות מול מעסיקים ומול עמיתים. עצרנו את הפדיונות, עברנו ב-2009 מצבירה שלילית לצבירה חיובית, אנחנו צומחים ונמשיך לצמוח דרך סוכני ביטוח שהתחלנו לעבוד איתם".

*תשואות עודפות?

"בסוף 2007, עוד לפני המשבר, הקמנו את קופת הגמל 'סלע', שהיא קופה סולידית שנועדה לשמור על הכסף עם מדיניות השקעה של עד 10% במניות. 2008 שיחקה לידינו: סלע, גם בחודשים הגרועים, ירדה מעט מאוד וסיימה את השנה עם תשואה חיובית של 8%".

*מה יקרה לעמיתים שעברו לסלע ופספסו את העליות? עכשיו הם תקועים בקופה סולידית עם תשואה אפסית.

"סלע איננה קופה שקלית שתנציח את הפסדי העמית, וכשהריבית תעלה הוא יפסיד. סלע היא קופה כללית סולידית שכרגע היא עם 0% מניות ו-0% נכסים לא סחירים, אבל עם יתרון ביכולת להשקיע באג"ח קונצרניות מדורגות שנבחרו בקפידה. כשארגיש יותר ודאות לגבי שינוי מגמה בשוק, נעלה בשיעור המניות עד 10%. אחרי שב-2008 לא הפסדנו, אף אחד לא בוכה".

*איך אתם נערכים להחלת המודל הצ'יליאני?

"יש לנו קופות מסלוליות: סלע שהיא סולידית, ו'עוז' היותר אגרסיבית. אלה יכולות להיות פתרון לניתוב עמיתים לפי גילאים. כשנידרש, נוכל להקים קופות נוספות".

"על הנייר, בנקים זה פנטסטי"

דרורי (45), בעל MBA במנהל עסקים והתמחות במימון מהמרכז הבינתחומי בהרצליה, החל את דרכו כמוסיקאי והיה נגן קלרנית וסקסופון בתזמורת צה"ל. לאחר מכן, למד כלכלה ולימד נגינה בקולג' באוסטרליה ובמכללת שער הנגב. בשנת 1991 מונה לסמנכ"ל ומנהל כספים בחברת עבודות עפר, ובשנת 2002 הצטרף לאיפקס גמל הצעירה.

באיפקס גמל שימש דרורי כמנהל שיווק, סמנכ"ל פיתוח עסקי ומשנה למנכ"ל, וביולי 2007 מונה למנכ"ל. כעת, הוא פועל לשינוי מודל ההפצה של איפקס. "לאורך שנים, היה מודל ההפצה באמצעות עובדים מתוך הבית ולא באמצעות סוכני ביטוח ומשווקים חיצוניים. באותן שנים, מי שעבד עם מנהלי הסדר גדל", אומר דרורי. "אנחנו התבססנו על עובדים פנימיים, ורק לאחרונה התחלנו לעבוד באופן משמעותי עם סוכנים".

*אז מבחינתך, כניסת הבנקים להפצת גמל היא דבר חיובי?

"נהיה מוצר טוב על המדף הבנקאי, ואני בהחלט מצפה בעתיד להגדלת הקופות. אבל, למרות שעל הנייר בנקים זה פנטסטי, נכון לעכשיו הם רק בתחילת התהליך. הבנקים השקיעו סכומים אדירים בהקמת מערכות, ואני מנסה לנצל את היתרונות בשיווק דרך הבנקים. אין לי קשר ישיר ליועצים, אלא אני עובד מול מנהלי מרחבים. כיום אנחנו חתומים עם לאומי, ונמצאים במשא ומתן עם דיסקונט".

*איך מערכות הדירוג הבנקאיות?

"בנק לאומי עובד יפה. בלאומי מבינים שבשנת 2008 במיוחד קמו קופות שנתנו פיתרון סולידי, אבל לא היו מדורגות וכך לא מכרו אותן. אם רוב הבנקים עובדים על מודל ביצועים של שלוש שנים, לאומי עובד גם מול ממוצע השוק, ונותן פתרון לקופות שקיימות מעל שנה אך מתחת לשלוש שנים".

*אתה משווק דרך בנק לאומי, אבל מתפעל את הקופות בבנק הפועלים.

"אין כאן שום בעיה. אין קשר בין תפעול להפצה, כשבבנקים קיים מסך ביניהם".

"עוד יהיה מימוש כלפי מטה"

*ההוצאות הרגולטוריות של גוף קטן גדולות מאוד יחסית. איך אתם מסתדרים?

"הרגולטור, לשמחתי, מתייחס אחרת לגופים קטנים ונותן הנחות. לא מכבידים עליך בפונקציונרים נוספים. למשל, לא נידרש לוועדת אשראי נפרדת, וכך גם עם שעות בקרת פנים. שירותי מחלקה משפטית אנחנו מקבלים מדש איפקס".

*אחרי עליות כמעט רצופות מתחילת 2009, אתה מוכן להסתכן ולחזות לאן השוק הולך?

"למרות שהשוק חווה תיקון חד, עוד לא התהפכה המגמה. אני מניח שיהיה מימוש כלפי מטה, אבל לא כמו ב-2008, ואני לא רואה את מדד המעו"ף חוזר ל-600 נקודות. הכסף הולך לשוק, רמת הריבית הנמוכה ובנק ישראל שקונה אג"ח ממשלתיות, דוחפים את משקי הבית להשקיע בנכסי סיכון. אם הלקוח מקבל במק"מ רק אחוז בשנה, הוא יעדיף קרן נאמנות שעשויה לתת לו תשואה גבוהה יותר".

*האם בסופו של דבר הגירעון הגדול הצפוי יכריע את האג"ח הממשלתיות, ותשואתן תעלה?

"להערכתי, בשנת 2009 לא תהיה השפעה, אבל ב-2010 תהיה ירידה באג"ח ממשלתיות. לכן, הקטנו את ההשקעה בממשלתיות, וכבר עכשיו עברנו לאג"ח קונצרניות מדורגות AA ומעלה, שיתנו תשואה עודפת על ממשלתיות. זו הסטה שעושה טוב לתשואות, ואנחנו רואים ודאות ביכולת ההחזר". *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.