תמיד אומרים לנו, ואנו אומרים לכם, שבעלי עניין מוכרים בשיא וקונים בשפל, וזו אקסיומה שמוכיחה עצמה גם אחרי שנים של מעקב אחר תנועות בעלי עניין. עם זאת, המומנטום החיובי שאופף את שוקי ההון בשלושת החודשים האחרונים עדיין לא מקרב את המניות למחירי השיא בהם שהו טרם משבר האשראי, אך הוא כן מסייע לרובן לנסוק למחירי שיא חצי שנתיים או אף שנתיים.

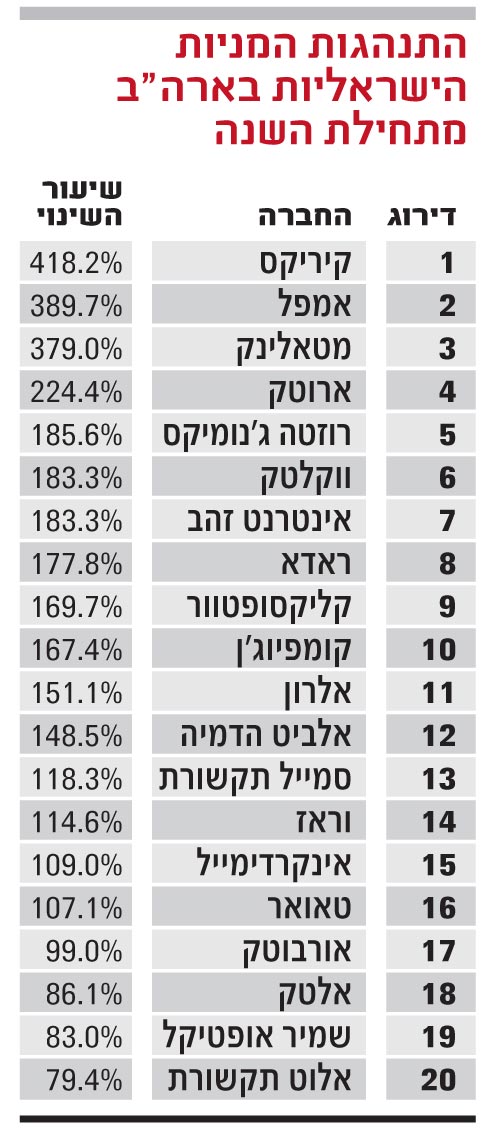

מבדיקת "גלובס" עולה כי מתוך 99 חברות ישראליות שנסחרות בארה"ב, 79 (80%) רשמו מתחילת השנה תשואה חיובית, וחלקן נסקו ביום שישי האחרון למחיר שיא חצי שנתי. אם לא די בכך, 21 חברות (21%) רשמו תשואה תלת ספרתית ומעלה, ו-72% מהחברות רשמו תשואה דו ספרתית ומעלה, וזאת כשמדד הנאסד"ק עצמו עלה ב-18% מתחילת השנה, ובשיעור של 47% מהשפל של מארס האחרון.

ואכן, מספרים אלו באים לידי ביטוי במימושי בעלי עניין. מבדיקת "גלובס" עולה כי מתחילת השנה מימשו בעלי עניין בחברות הישראליות שנסחרות בארה"ב מניות בשווי כולל (ברוטו) של 226.6 מיליון דולר (893 מיליון שקל), לעומת 189.3 מיליון דולר בלבד בשנת 2008 כולה - השוואה שיכולה לסמן גל מתחדש של מימושי בעלי עניין.

לממש את האופציות, ולשמור על המניות

יותר מזה. אנו נמצאים כרגע רק לקראת תום המחצית הראשונה של 2009, ואם המומנטום החיובי בשווקים יימשך, 2008 (ראו טבלה) עשויה להפוך לשנת שפל שלא תחזור במימושי בעלי עניין.

ברוב המקרים, כשמדובר בבעלי עניין שהם נושאי משרה מכהנים (ולאו דווקא מייסדים שנותרו עם מניות), המימושים שהם מבצעים הם מכירות של מניות, שאותן "מתרצים" כאמצעי מימון לשם המרת אופציות שעומדות לפקוע למניות רגילות. במילים אחרות, במקום "להביא כסף מהבית", ממירים בעלי העניין את האופציות שנמצאות "בתוך הכסף", ומיד לאחר מכן מוכרים את המניות שקיבלו כתוצאה מההמרה כדי לממן את תוספת המימוש.

אין ולא אמורה להיות לנו בעיה עם זה. זו תופעה לגיטימית וחוקית, אך כמאמר הביטוי "כשר אבל מסריח" זו תופעה שמעוררת תהייה, והמקרה של גיל שויד, מנכ"ל צ'ק פוינט, הוא דוגמה מצוינת לכך. שויד נוהג מדי מספר חודשים להפעיל תוכנית "עיוורת" למכירת מניות שנוצרו מהמרת אופציות, ואם זיכרוננו אינו מטעה אותנו, מנכ"ל צ'ק פוינט מעולם לא שריין חלק מהמזומנים ששוכבים בחשבון העו"ש שהוא מנהל, כדי להמיר את אותן אופציות ולהמשיך להחזיק במניות.

אך שויד לא לבד. לפני כשבוע, כשכתבנו כאן על מימוש שביצע מנכ"ל קליקסופטוור, מיהר דובר החברה להצהיר באוזנינו כי גם כאן מדובר במימוש שהוא מעין אילוץ. "האופציות של המנכ"ל קרובות למועד פקיעתן, ולכן הוא מוכר מניות כדי לממן את תוספת המימוש", נאמר לנו. הקשבנו, עיכלנו ושוב תהינו - האם אין בנמצא בעל עניין אמיץ, לפחות אחד, שיעז לשים את כספו היכן שפיו, ולא יוותר על המניות החדשות שזה עתה קיבל לידיו?

והנה עוד משהו שדורש שינוי. החברות הישראליות שנסחרות בארה"ב, ומוגדרות כזרות, אינן מחויבות לפרט פרטי מימוש כזה או אחר של בעל עניין. במקום להגיש טופס 4 | - שמפרט לפי אילו מחירים נמכרו המניות, ואם מומשו אופציות, לפי אילו מחירי מימוש הן הומרו, ואף באיזו תוכנית אופציות הן נכללו - החברות מגישות טופס 144, שמהווה בקשה למכירה, ולכן אינו מפרט את מרכיביה.

כך, נמנעות אותן חברות (דוגמת צ'ק פוינט) מחשיפת מחירי המכירה המדויקים והמחירים לפיהם מומשו האופציות למניות, ובאותה העת טוענות שהתקשורת הכלכלית אינה מבינה את המניע למימוש. ובכן, חוק הוא חוק, וצ'ק פוינט ועמיתותיה אינן עוברות על חוק ני"ע של הרשות לני"ע האמריקנית, אך לא יזיק אם אחת מהן תרים את הכפפה, ובפעם הבאה שאחד מבעלי העניין בה יממש אופציות למניות וימכור את המניות, תוציא הודעת PR מסודרת בעניין, ולא תנהג כאילו האחרון עבר על החוק.

tali-z@globes.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.