האירועים הדרמטיים והמהירים שמתרחשים בשוק ההון, מצריכים לא אחת שינויים תכופים במבנה תיקי ההשקעות. רק לאחרונה ראינו את הריבית במשק עולה, את הדולר מזנק בעקבות גזירות מצד בנק ישראל ומשרד האוצר, וזה בלי להזכיר את הדינמיות והתנודתיות שמאפיינים מגזרים כמו ענף חיפושי הגז והנפט, שמטלטל את הבורסה המקומית בשנה-שנתיים האחרונות.

השבוע אנחנו מארחים את אורון קושניר, מנהל השקעות בהראל פיא, שחולק כאן את תחזיותיו לגבי הצפוי בשוק המקומי בהמשך השנה, ומעניק בהתאם מספר המלצות וטיפים למשקיע הסולידי.

- מהי התחזית שלך לשווקים בשנה הקרובה?

"להערכתי, האינפלציה ב-12 חודשים הקרובים תתייצב בחלקו העליון של היעד הממשלתי (2.5%-3%). בחינה של העקום הממשלתי לכל אורכו מגלמת כיום אינפלציה של כ-3% או יותר. כלומר, תחת הנחה זו השקעה בחלק הצמוד תניב תשואה נומינלית דומה או פחותה מההשקעה בחלק השקלי במח"מ זהה. לכן, צריך להגדיל את החלק השקלי בתיק האג"ח הממשלתיות כך שהוא יהיה גבוה משמעותית מהחלק הצמוד (40% לעומת 15%). מח"מ האג"ח הצמודות הממשלתיות צריך להיות ארוך יחסית (כ-5 שנים), כי אג"ח ארוכות צמודות מושפעות פחות מהשינויים באינפלציה בטווח הקצר".

קושניר גם סבור כי קצב עליית הריבית הנגזר מהעקום השקלי אינו גבוה, ומגלם כרגע עלייה של כחצי אחוז (ריבית של 2.5%) בטווח של חצי שנה מהיום. "בתנאי השוק הנוכחיים", הוא אומר, "מדובר על קצב סביר ביותר. יחד עם זאת, לא מן הנמנע שתנאי שוק מסוימים - כמו המשך עליית מחירי הדירות בישראל והסחורות בעולם - יובילו ללחצים אינפלציוניים שידרשו העלאות ריבית מהירות יותר מהצפי הנוכחי. זאת, על מנת שיעד האינפלציה ישמר. המסקנה: קצב העלאות הריבית יהיה זהה או מהיר יותר מהקצב המתומחר בשוק איגרות החוב".

- כיצד זה ישפיע בפועל על תיק ההשקעות?

"ראשית המח"מ השקלי המומלץ כרגע הוא בינוני, כ-4 שנים, ומורכב משילוב בין אג"ח ארוכות (ממשלתי שקלי 120) לבין אג"ח קצרות וריבית משתנה (שחר 2681, וממשלתי משתנה 0520). בצורה זו התשואה השקלית השוטפת תהיה גבוהה, ובמקרה של עליית ריבית בלתי צפויה האג"ח הקצרה והאג"ח המשתנה יפצו".

קושניר מציין כי אפיק נוסף המושפע מתוואי הריבית העולה הוא אפיק האג"ח הקונצרניות. "לטענתי, המרווח האבסולוטי אותו ידרשו המשקיעים מהאג"ח האלה יהיה גבוה יותר מקצב עליית הריבית", הוא אומר. "עלות הגיוס עולה ואיתה גם הסיכון באשראי החברות, לכן ברמות ריבית גבוהות הפער שידרשו המשקיעים יגדל משמעותית.

"בל נשכח שתשואות מדדי התל בונד נמצאות כיום ברמתן הנמוכה ביותר מאז פרוץ המשבר, לכן הדגש שלי בתיק האג"ח הקונצרניות הוא מח"מ קצר של עד שלוש שנים, ושילוב של אג"ח בריבית משתנה. זאת, כשמשקל האג"ח הקונצרניות בכלל התיק העומד על כ-25%".

- מהן המלצותיך לחלק האג"חי בתיק?

"בתנאי השוק הנוכחיים ניתן להרכיב תיק אג"ח קונצרניות מדורגות המורכב מ-75% אג"ח המדורגות A- ומעלה, ו-25% אג"ח בדירוג של בין BBB לבין BBB- , כאשר מח"מ התיק הוא 3 ותשואתו הפנימית היא 3% צמוד למדד.

"בצורה זו נפצה על העובדה שמשקל האג"ח הקונצרניות בתיק הוא נמוך יחסית, באמצעות תיק מגוון עם תשואה פנימית גבוהה. פיזור התיק מאפשר למשקיע לנצל עליית תשואות באפיק הקונצרני, תוך כדי השגת תשואה פנימית שוטפת טובה".

- ומה לגבי החלק המנייתי?

"העדיפות שלי היא להיחשף למניות דרך המדדים המובילים, באמצעות תעודות סל וקרנות נאמנות המתמחות בתחום, שכן הן מאפשרות פיזור רחב, גמישות מרבית בשינוי החשיפה בתיק ויתרונות מס".

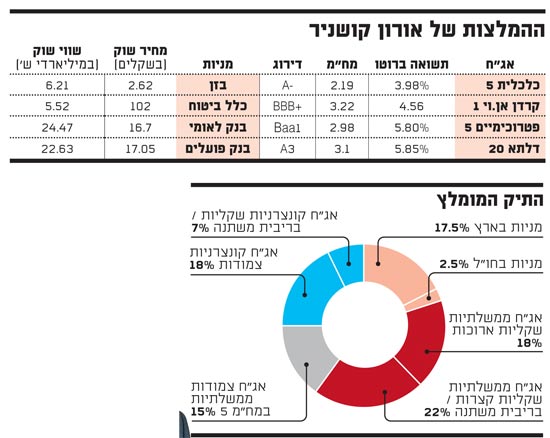

קושניר ממליץ כי משקל המניות בתיק יעמוד על כ-20% , כש-17% מתוכו יושקע במדדים הבאים: 12% במדד ת"א 100, 2.5% במדד היתר, ו-2.5% במדד RUSSEL 2000 האמריקני. לטענתו, השקעה בחברות דינמיות תניב תשואה גבוהה יותר בהשוואה לחברות אחרות.

את ה-3% הנותרים בחלק המנייתי הוא ממליץ להשקיע בארבע מניות ספציפיות: בז"ן ("עומדת בפני התייעלות משמעותית עקב המעבר לשימוש בגז טבעי והשקעות מרכזיות שיעלו את מגוון מוצריה באופן משמעותי"), כלל ביטוח ("תהנה מהמשך המגמה החיובית בשוק, בעיקר בשל תיק חסכון ארוך הטווח שברשותה"), והבנקים לאומי ופועלים ("ייהנו מהמשך צמיחת המשק, וצפויים לחלק דיבידנדים משמעותיים לבעלי המניות").

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.