מהו ההבדל המרכזי באופן ניהול ההשקעות על ידי חברות הביטוח - כשמבחינים בין ניהול ההשקעות בכספי הציבור המנוהלים על ידן, בגינם הן מתוגמלות בדמי ניהול שגדלים ככל שהתשואה על התיק מצטברת, לבין ניהול הכספים של החברות עצמן? מבדיקת "גלובס" עולה, כי הסולידיות גדלה ככל שחברות הביטוח מנהלות את הכסף של עצמן.

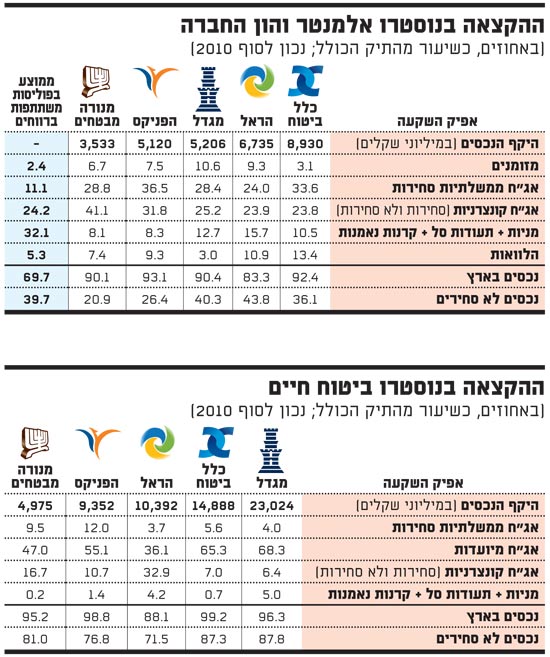

תיקי ההשקעות שמנהלות חמש קבוצות הביטוח הגדולות - מגדל, כלל ביטוח, הראל, הפניקס ומנורה-מבטחים, עבור מבוטחיהן במסגרת הפוליסות המשתתפות ברווחים, גלויים במידה רבה לציבור המשקיעים הרחב; ואולם, לצד כספי המבוטחים, שמסתכמים בהרבה מעל 100 מיליארד שקל, לכל אחת מחברות הביטוח יש עוד שני תיקי השקעה של מיליארדי שקלים - תיקי הנוסטרו המכונים "אלמנטרי-והון" ו"נוסטרו חיים".

לצד הדיווח הרבעוני של "הנכס הבודד" בתיקי פוליסות החיסכון שהחברות מנהלות בשביל מבוטחיהן (ושמעצם טבען הן Other people's money), הן גם מפרסמות את הרכב תיקי הנוסטרו שלהן. בכך, מתאפשרת לנו הצצה לא שגרתית לתפיסתן לגבי מהו המקום המיטבי לשים בו את כספן. חשוב עם זאת לציין, כי באופן טבעי מאפייני תיק הנוסטרו וכספי העמיתים והמבוטחים שונים מהותית ביעדים ובמאפיינים שלהם, כך שאין לצפות למבנה תיק דומה בכולם.

קונצנזוס בקונצרניות

מעיון בדיווחים שפרסמו החברות לאחרונה לסיכום 2010, עולה כי בכל הקשור לחשבון הנוסטרו-אלמנטרי-והון - הנוסטרו 'האמיתי' של החברות, שכולו סיכונים והתחייבויות שעליהן לנהל בעצמן מבלי להסתמך על שיעור גבוה של אג"ח מיועדות שמנפיקה המדינה - הן אוהבות הרבה יותר מזומנים בהשוואה לפוליסות המשתתפות ברווחים (להוציא כלל).

בנוסף לשמרנות, שמתבטאת בנזילות המיידית הנובעת מהחזקה של יותר מזומנים ושווי מזומנים, בנוסטרו אלמנטר-והון של חברות הביטוח יש היבט נוסף של שמרנות מוגברת, כשרכיב האג"ח הממשלתיות הסחירות מהווה קצת פחות משליש מהתיק כולו. מדובר ביחס גבוה למדי של עד פי 3 מאשר בתיקי הפוליסות המשתתפות ברווחים.

השמרנות הרבה יותר בנוסטרו לעומת התיקים בהם מנוהלי כספי המבוטחים, באה לידי ביטוי גם ברכיב מנייתי נמוך בהרבה. בעוד שבפוליסות המשתתפות ברווחים כשליש מהתיק מושקע בשוקי המניות בהחזקה ישירה, בתעודות סל או בקרנות נאמנות, הרי שבתיקי הנוסטרו החשיפה הישירה לשוקי המניות נמוכה בהרבה, וברובן מדובר על כעשירית בלבד מהתיק הכולל.

בהתייחס לאג"ח קונצרניות סחירות ולא סחירות, אין תמימות דעים בקרב חברות הביטוח הגדולות, ובממוצע מדובר על הקצאה שדי מזכירה את הנעשה בפוליסות המשתתפות ברווחים. כך, רבע מתיק הנוסטרו אלמנטר-והון של מגדל מופנה לאג"ח קונצרניות, בדומה למצב בכלל ובהראל, כשבהפניקס מדובר על קצת פחות משליש ובמנורה מבטחים - מעל ל-41% מהתיק.

ככלל, מרבית התיק הקונצרני של המוסדיים בנוסטרו אלמנטר והון מושקע באג"ח סחירות: החל מ-66% מהתיק הקונצרני של הפניקס, שהוא סחיר, ועד ל-79% מהתיק במנורה, כשהיתר בתוך הטווח. לצד התיק הקונצרני, נציין כי בהשוואה למבנה תיקי הפוליסות המשתתפות ברווחים, רכיב ההלוואות זוכה לייצוג יחסי גדול יותר בנוסטרו. כך, כלל, הראל והפניקס מפנות חלק יחסי גדול בהרבה להלוואות מאשר בקרו י', כשאצל מגדל ומנורה מדובר בהקצאה נמוכה יותר.

בנוסף, בעוד שבתיקי הפוליסות המשתתפות ברווחים משקיעות חמש חברות הביטוח הגדולות בממוצע כ-30% מנכסיהן מעבר לים (כלומר, השקעה ישירה בחו"ל ובחשיפה למט"ח, נכון לסוף 2010) הרי שבהשקעות הנוסטרו-חיים שלהן מעל ל-95% מנכסיהן מושקעים בישראל ובשקלים (להוציא הראל, עם חשיפה של 88% למשק המקומי ולא לחו"ל או למט"ח). בהשקעות הנוסטרו אלמנטר-והון מדובר על חשיפה מקומית של לפחות 90% (שוב, להוציא הראל שמציגה חשיפה של 83% למשק המקומי).

ההקצאה בנוסטרו

יותר סיכון בהראל

בהתייחס לנוסטרו ביטוח-חיים שמנהלות חברות הביטוח, נציין שחלק ניכר מהתיק זורם לאפיק שסגור בפני יתר המשקיעים - האג"ח המיועדות שמנפיקה המדינה במיוחד עבורן (וגם לקרנות הפנסיה ולעוד חלק מזערי משוק קופות הגמל). ברבות השנים האוצר התיר לחברות הביטוח להקטין את רכיב האג"ח המיועדות כראות עיניהן, תוך שהן עדיין מחויבות לתת למבוטח את התשואה לה התחייבו ללא הסתמכות על אג"ח אלו. כלומר, האוצר איפשר לחברות להגדיל את הסיכון שהן לוקחות על עצמן, בתמורה להגדלת פוטנציאל ההכנסות והרווחים שלהן (אם התשואה שהשיגו בשווקים גבוהה מהריבית הנקובה באג"ח המיועדות, הרווח גדל, ולהפך).

עיון בדיווחי החברות ל-2010 מגלה כי הראל ומנורה מבטחים הכי 'מאמינות' בעצמן, ולאורך השנים הפחיתו את שיעור האג"ח המיועדות לרמות נמוכות בהרבה מאצל שתי החברות עם התיקים מבטיחי התשואה הגדולים ביותר בשוק - מגדל וכלל ביטוח.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.