ברוח העצה הוותיקה - אם קיבלתם לימונים הכינו לימונדה, הצליחה חברת שמאות הנדל"ן העולמית DTZ לחלץ משהו טעים משלל נתונים די חמוצים שאפיינו את הנדל"ן העולמי בשנים האחרונות. מחקר חדש שפרסמו מגלה, שנסגר "פער המימון" בענף הנדל"ן המניב בארה"ב לשלוש השנים הקרובות, 2013-2011. בנובמבר אשתקד, אז פורסם מחקרם הקודם, עמד פער המימון על 50 מיליארד דולר.

הפער נסגר בארה"ב

כידוע, נכסי נדל"ן נקנו לאורך העשור האחרון ברחבי העולם במחיר יקר ובמינוף גבוה. בעקבות המשבר, ערכי הנכסים קרסו, וערערו את היחס בין שיעור המימון מול ערך הנכס שעמד מולו (Loan to Value). כתוצאה מכך, בזמן סגירת מימון מחדש/מחזור חוב כנגד שעבוד הנכס כמקובל, הוצע ללווה הלוואה נמוכה מההלוואה המקורית. פער המימון הוא ההפרש בין החוב הקיים לחוב שאמור להחליפו (ראה דוגמה ברמת נכס בודד).

באמריקה נסגר הפער התיאורטי כתוצאה מתנועת מלקחיים - מצד אחד ירד סך החוב, מה שיצריך פחות כסף למימון מחדש. מצד שני עלו מחירי הנכסים - וההנחה במחקר היא שהם ימשיכו לעלות - מה שאמור לאפשר בעת מחזור חוב לקבל יותר כסף.

השינוי בארה"ב צמצם את הפער הכלל-עולמי ל-200 מיליארד דולר - סכום שווה ערך ל-9% מהחוב שאמור להיפרע בשלוש השנים הקרובות - לעומת 245 מיליארד דולר בנובמבר. המדינה שסובלת מהפער הגדול בעולם היא יפן עם 84 מיליארד דולר, או 6% משווי הנדל"ן המניב שם, גידול של 14 מיליארד דולר מאז המחקר הקודם.

אחריה נמצאת בריטניה עם פער לא קטן של 42 מיליארד דולר (5% משווי הנדל"ן), שדווקא הצטמצם ב-12 מיליארד דולר מנובמבר. באירופה כולה הפער מסתכם ב-118 מיליארד דולר, כשפערים גדולים במונחים מוחלטים יש גם בספרד, אירלנד וצרפת. מבחינת פער המימון ביחס לשווי הנדל"ן מובילות אירלנד (25%), הונגריה (8%) ורומניה (6%).

מה המשמעות של כל זה? פער המימון מנסה לתפוס את הביקוש (העודף) הצפוי לאשראי בטווח של שלוש שנים קדימה, והוא לא מטפל בצד היצע האשראי. למעשה, ההנחה המובלעת - והלא טריוויאלית - במחקר היא שהמימון יהיה זמין בעת הצורך, בהינתן שווי הנכס ושיעור המימון המקובל.

"תעמיד פנים"

אבל ב-DTZ מתייחסים בכל זאת גם לנעשה מאחורי הקלעים בצד ההיצע. במחקר נכתב כי מאז 2009, כאשר בנק ולווה לא מצליחים להסכים על תנאי מחזור החוב או כשיש הפרה של תנאי ההלוואה, הפרקטיקה המקובלת ביותר היא להאריך את ההלוואה. לפעמים זה כולל ריבית נמוכה במיוחד, הזרמת הון בעלים או פירעון חלקי. שתי הברירות הפחות נפוצות הן מכירת ההלוואה בצורה מוסכמת לצד שלישי, ובניגוד לנעשה בשוק הדיור תפיסת הנכס.

זה לא שהמלווים לא סולדים ממחיקת חוב או שינוי לרעתם במבנה ההלוואה, אלא שהם כנראה סולדים אפילו יותר מהחזקת נכס ומכירתו בשוק יורד. בכלל, במשבר הזה כולם יותר "חכמים", כמו שאמר איש הנדל"ן הוותיק סם זל. "החוכמה" מתבטאת בגלגול הלוואות בעייתיות, בתקווה שמשהו טוב יקרה, גישה שמכנים אותה "Pretend and extend" (תעמיד פנים ותמשיך).

אבל בחודשים האחרונים הדברים באירופה משתנים, אומר עמיר ניצני, מנכ"ל חבס סטאר, בה מרוכזת פעילות קבוצת חבס באירופה: "עד לסוף 2010, אם הגיע מועד פירעון ההלוואה ולא יכולת להחזיר את הסכום, אז כל עוד משלמים את הריבית בזמן, הבנק יתן עוד שנה-שנתיים. היו הארכות אוטומטיות כי הבנק רצה להימנע מהכנסת נכסי נדל"ן למאזן. מ-2011, בגלל תקנות 'באזל 3', הבנקים יותר קפדניים לגבי הלוואות בעייתיות. הם מבקשים תוכנית עסקית, שואלים איך המצב צפוי להשתפר, ואם אין הסבר טוב, מוכנים לעקל. הרצון הזה להתמודד עם הבעיות חדש לחלוטין. וזה מניע את השוק. כל עוד הבנקים האריכו את ההלוואות הם לא נתנו לפער להיווצר. עכשיו הם מתחילים להתמודד".

RBS הוא דוגמא לבנק אירופי שמפסיק להדחיק. לפי דיווחים קרוב הבנק למכור לקרן השקעות (פרייבט אקוויטי) בהנחה ניכרת נתח מתיק ענק של הלוואות נדל"ן מניב, חלקן לא מתפקדות. רויאל בנק אוף סקוטלנד גילה נחישות גם כשמינה לאחרונה כונס נכסים למלונות מריוט, לאחר שמשקיעים - בהם יגאל אהובי, בינו צדיק ויצחק תשובה - הפרו את תנאי ההלוואה שלקחו כדי לממן את הרכישה.

מה שבטוח ביטוח

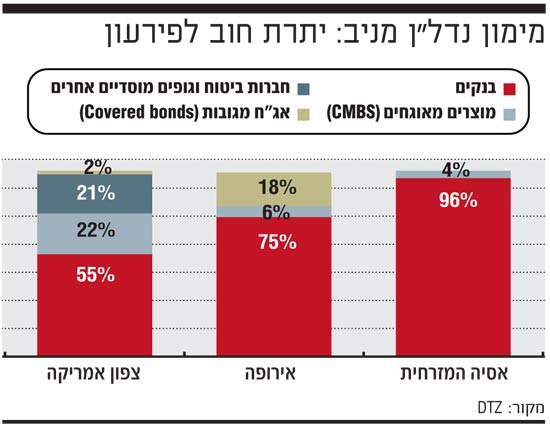

כשחושבים על מימון נדל"ן עדיין נכון לחשוב קודם כל על הבנקים, במיוחד באירופה ובאסיה. הבנקים ביבשת הישנה שולטים ביד רמה על ברז האשראי לענף: 76% מהמימון הוא בצורת הלוואות, וכמעט כל היתר דרך אג"ח מגובות. בארה"ב, לעומת זאת, הבנקים רק מובילים את השוק עם נתח של 55% מהשוק. ישראל, מבחינה זו, דומה יותר לארה"ב שכן הבנקים כאן מזרימים 53% מהחמצן הפיננסי למגזר העסקי.

אוסף הלוואות הנדל"ן הבעייתיות במאזני הבנקים, ודרישת הרגולטור לביצור ההון העצמי, צפויות לדכא את תיאבון הבנקים להלוות לענף. לפי DTZ אל החלל שיפנו הבנקים בהספקת חוב בכיר, יבקשו להיכנס חברות הביטוח. הם אף רואים סימנים לכך בשטח, ומזכירים כמה מהשמות הכבדים בתחום - אליאנס, AXA ו-Aviva.

המבטחות האירופיות, שנדחקו משוק מימון הנדל"ן המניב לפני עשרות שנים, יכולות להלוות עתה במרווחים נאים שעשויים לגדול. אבל יש לזכור שדרישות ההון במסגרת תקנות "סולבנסי 2" שייכנסו לתוקף בתום 2012, עלולות, לפי הניסוח הנוכחי שלהן, לפגוע באטרקטיביות של השקעה ישירה בנדל"ן, ובחלק מקרנות ההשקעה. ולכן כדי שתרומת החברות לענף תהיה משמעותית, על ההשקעה בו באמצעות אפיקים אחרים - בעיקר אפיק החוב - לפצות על אותה פגיעה.

מי שעוד יכולות לגשר על פער המימון הן קרנות ההשקעה. רבות מהן גייסו כסף במיוחד לרכישת חובות בעייתיים או לספק "מימון ביניים" (שכבת המימון שמעל לחוב הבכיר), אך גם כאן יש בעיה. ניצני מסביר כי "עיקר הכסף גויס ב-2010-2009 על סמך תשקיף ל-5 שנים, עם הבטחה לשיעור תשואה פנימי של 20%. אבל זה לא המחיר שהשוק מוכן לשלם על מימון. כך שיש כסף, אבל הוא מחכה להיכנס בתשואות גבוהות יותר".

ואפרופו תשואות גבוהות, לאחרונה השלימה חבס סטאר עסקת רכישת חוב נחות שמימן נכס מניב בשוויץ בתשואה פנומנאלית. ניצני מוסיף כי "רוב שחקני 'מימון הביניים' הם פיננסיירים, ולא נדל"ניסטים. מעטים מאוד מהם לא מפחדים מהאפשרות להישאר בסוף עם הנכס ביד. זו הנישה שלנו".

פער אמון או פער מימון

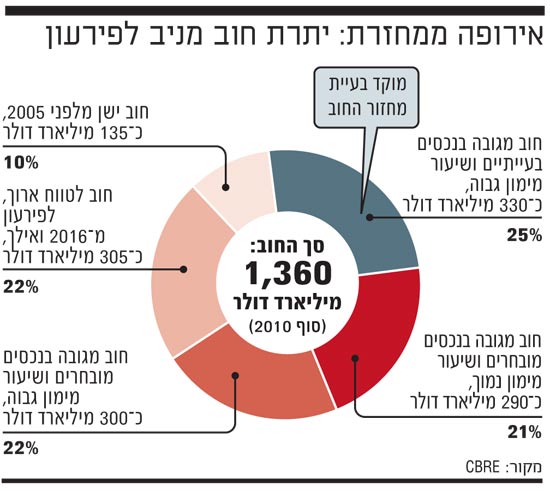

אז מה היקף ההזדמנויות? לפי חברת ייעוץ הנדל"ן הבינלאומית CBRE, נכון לסוף שנת 2010 הסתכם סך החוב המניב באירופה בפחות מ-1.4 טריליון דולר. כאשר הלוואות בסך של כ-700 מיליארד דולר אמורות להיפרע בשלוש השנים הקרובות. אגב, פער המימון לתקופה זו לפי DTZ - כ-118 מיליארד דולר - מהווה כחמישית מסכום זה.

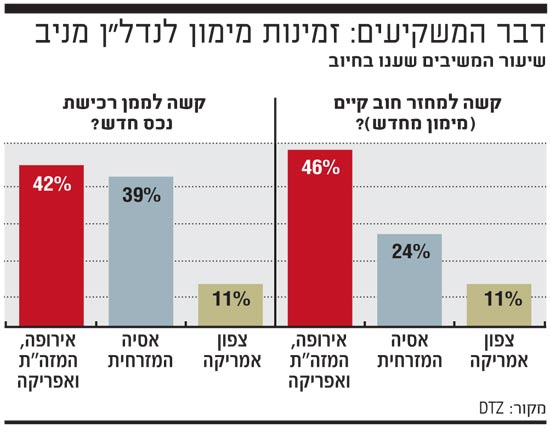

ובינתיים משקיעי הנדל"ן האירופים מודאגים, סקר שנכלל במחקר מגלה שארבעה מכל עשרה משיבים משם דיווחו שנתקלו בקשיים להשיג מימון לרכישת נכס או למחזור חוב. האם דאגתם תתפוגג? זה תלוי בנכונות של חברות ביטוח לחזור לענף, בתחייה של שוק האיגוח ובמספר הצעדים לאחור שייקחו הבנקים.

גמישות השווי, ההלוואות והנחות היסוד

תרשים של DTZ מדגים כיצד נוצר פער מימון ברמת הנכס הבודד. נכס שהיה שווה 116 מיליון דולר ב-2006, קיבל הלוואה לרכישתו בסך 100 מיליון דולר - שיעור מימון מקובל באותם שנים של 86%. היום הנכס שווה 79 מיליון דולר, ותמורתו ניתן לקבל הלוואה בסך 58 מיליון דולר - שיעור מימון של 73%. כך, על אותו הנכס בדיוק, נפתח בתוך חמש שנים פער מימון בסך 42 מיליון דולר בין שתי ההלוואות. וברמה עולמית - מדובר על פתיחת פער של 200 מיליארד דולר.

כדי לבנות את הנתונים המצרפיים ברמת המדינות, ב-DTZ היו חייבים להתבסס על שורה של הנחות מפשטות. כך שתזוזה לא גדולה של המשתנים יכולה להפוך על פיה את מפת הביקוש (העודף) לאשראי למימון נדל"ן מניב בדירוג השקעה.

נקודת הפתיחה היא חישוב סך החוב שמגובה בנכסי נדל"ן מניב שאמור להיפרע משנת 2011 ואילך, על בסיס נתוני הבנק המרכזי של כל מדינה. החוב כולל הלוואות בנקאיות, אג"ח מגובות (Covered bonds) ומוצרים מאוגחים (CMBS).

החוב חולק לפי השנה בה הוא נוצר; למשל 23% ממנו ב-2006, ועוד 55% ב-2007-2005, שנות הגאות. לכל "שנת ייצור" הוצמד שיעור מימון מייצג, לדוגמא LTV של 86% ב-2006. שיעור מימון נמוך של 72% הונח לגבי שנות שיא המשבר, והתאוששות לכיוון 75% ב-2013.

רמות מחירי הנכסים מתבססות על נתוני NCREIF, IPD ועוד. לגבי ארה"ב, למשל, מניחים החוקרים כי מחירי הנכסים יעלו ב-6%, 3% ו-1% ב-2011, 2012 ו-2013, בהתאמה, לאחר שעלו ב-9% ב-2010.

ולסיום יצוין שיש התייחסות להארכות הרבות להלוואות שמועד הפירעון המקורי שלהן חל מ-2009 ואילך, התנהלות מקובלת מאוד מאז המשבר. כך למשל הם הניחו ש-66% מההלוואות שהיו אמורות להיפרע ב-2009 הוארכו בשנתיים וחצי בממוצע.

מימון נדלן מניב יתרת חוב לפרעון

אירופה ממחזרת יתרת חוב מניב לפירעון

דבר השקיעים זמינות מימון לנדלן מניב

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.