על פי הערכות במערכת הבנקאית, הצעד הבא שינקוט בנק ישראל בהגבלת שוק המשכנתאות הוא הגבלת שיעור המימון (LTV - הסבר בתחתית הכתבה) בהלוואות משכנתה חדשות ל-60%. הגבלה כזו תחייב את נוטלי המשכנתאות להביא מכיסם 40% ממחיר הדירה, וצפויה לפגוע בכשליש מהלווים. בנק ישראל יבחן בתקופה הקרובה את השפעת ההוראות האחרונות שלו על השוק, ולקראת ספטמבר יחליט האם לנקוט צעדים נוספים, ואילו. המפקח על הבנקים, דודו זקן, סירב להתייחס לסוגיה.

כיום ה-LTV הממוצע הניתן בישראל שמרני ביחס למקובל בעולם, ונמוך מ-60%. כך למשל מדווח בנק לאומי למשכנתאות - השחקן השני בגודלו בשוק - כי ב-2010 עמד ה-LTV הממוצע על 57%. בבנק הפועלים עמד ה-LTV על 49%, וממוצע שיעור מימון ההלוואות שנתן מזרחי טפחות נמצא בתווך.

עד עתה, בנק ישראל לא הגביל את הבנקים כלל בשיעור המימון במשכנתאות, אך הפיקוח על הבנקים העביר כבר לפני שנה מסר ברור כי אינו מעוניין שהבנקים יעניקו הלוואות בשיעור מימון גבוה מ-60%. החל ביולי אשתקד מחייב בנק ישראל כי במקרה של הלוואה ב-LTV גבוה מ-60%, הבנק ישלם קנס בגובה של 0.75% מההלוואה על ידי הפרשה מיידית בשיעור זה לחובות מסופקים. עם זאת, הבנקים ספגו את הקנס, לא גלגלו אותו על הלקוח ולא נצפתה ירידה בהלוואות בשיעור מימון גבוה.

הגבלת ה-LTV שנויה במחלוקת. החשש העיקרי, גם של בנק ישראל, מהגבלת ה-LTV, נובע מהאגרסיביות של הצעד שעלול להוציא מהשוק לווים שאין ביכולתם להעמיד הון עצמי של 40% משווי הנכס. עקב כך עלול להצטמצם הביקוש לדירות, בהיקפים שיגרמו לירידה חדה במחירי הדירות ולפגיעה בשווי הביטחונות שבידי הבנקים.

כרית ביטחון

צעד נוסף בארסנל של בנק ישראל הוא דרישה מהבנקים ליצירת "כרית ביטחון", למקרה של עלייה בשיעור חדלות הפירעון. זאת, לאור תחושת בנק ישראל כי הסיכון בשוק המשכנתאות הולך וגובר. השבוע התבטא נגיד בנק ישראל, סטנלי פישר, כי "די בכך שחצי אחוז מהלווים לא יוכלו לעמוד בתשלומים החודשיים, כדי שרווחי הבנקים ייפגעו באופן משמעותי".

כדי להיערך לכך יכול בנק ישראל לדרוש מהבנקים חובת הפרשה נוספת מיוחדת לחובות מסופקים כשיעור מתיק האשראי. הפרשה זו אינה כנגד הלוואת משכנתה ספציפית, אלא הפרשה כללית כנגד עליית הסיכון הגלום בתיק המשכנתאות בכללותו, וכנגד הרעה עתידית במצב המשק. בנק ישראל נקט צעד זה ב-2002, ושקל לעשות כן עם החרפת המשבר, ב-2008.

הפרשה נוספת מיוחדת תפגע ברווחי הבנקים, ותיתן להם תמריץ להקטין את תיק המשכנתאות. על פי הערכות, בנק ישראל ידרוש הפרשה בשיעור של חצי אחוז עד אחוז מהאשראי למשכנתאות. תיק המשכנתאות בבנקים עומד על כ-200 מיליארד שקל - כלומר ההפרשה האמורה תהיה בהיקף של מיליארד עד שני מיליארד שקל. במקרה זה יאפשר בנק ישראל לבנקים לפרוס את ההפרשה על פני כמה רבעונים.

אפשרות אחרת היא דרישה מהבנקים להגדיל בהדרגה את הרף המינימלי להלימות הון הליבה - מ-7.5% ל-8%. כך תיווצר כרית ביטחון של הון עודף, שתשמש במקרה של מפולת בשוק הנדל"ן. כיום עומדת הלימות הון הליבה הממוצעת במערכת הבנקאית על 7.95%, וכל הגדלה של 0.1% בהלימות משקפת עלייה של 900 מיליון שקל בהון.

הגדלת ההלימות תפגע מאוד ביכולת הבנקים לחלק דיבידנד. עם זאת, ככל הידוע לא נשקלת בבנק ישראל האפשרות לאסור על חלוקת דיבידנד כפי שנעשה ב-2008-2010. כאמור, זקן סירב להתייחס לצעדים נוספים שינקוט, אם וכאשר.

מחריגים את הזרים

בתוך כך פרסם אתמול (ד') בנק ישראל כמה חריגים להנחיית איסור משכנתאות בריבית משתנה. ההנחיה - שאותה פרסם זקן בשבוע שעבר, ושנכנסה לתוקף היום (ה') - אוסרת על בנקים לתת הלוואות משכנתה בריבית משתנה לסוגיה השונים (פריים, מדד, מט"ח) בשיעור גבוה מ-33% מסך ההלוואה. מלכתחילה נקבע כי המגבלה החדשה לא תחול על הלוואות חדשות בריבית משתנה, ובהן הריבית משתנה בתדירות של יותר מחמש שנים (10% מהשוק) ולא על מחזורי משכנתאות, שבמסגרתם הוקטן משקל רכיב ההלוואה בריבית משתנה וסכומו.

כעת נקבע כי בנוסף יוכל בנק לחרוג מהמגבלה בשלושת סוגי ההלוואות הבאים:

הלוואות לדיור במטבע חוץ שניתנו לתושב חוץ, הלוואות גישור שתקופת הפירעון המקורית שלהן היא עד שלוש שנים והלוואות לכל מטרה עד 100 אלף שקל. זאת, בתנאי שבממוצע הלוואות הבנק בריבית משתנה אינן חורגות משיעור של 33% מתוך כל הלוואות המשכנתה שנתן הבנק.

לפי נתוני בנק ישראל, הלוואות בריבית משתנה שייכללו בהוראה החדשה מהוות 76% מההלוואות החדשות. הואיל והלוואה בריבית משתנה זולה יותר מהלוואה בריבית קבועה, צפויות המשכנתאות להתייקר. להערכת זקן, ההוראה תייקר את ריבית המשכנתאות הממוצעת באחוז אחד.

בתגובה נמסר מבנק ישראל כי "מטרת ההוראה היא הגנה על ציבור לוקחי ההלוואות לדיור מפני שינויים עתידיים בריבית. בכך מפחיתה ההוראה את הסיכון בעבור הלווים והמלווים. בנוגע להחרגת תושבי חוץ: כיוון שכמעט ואין מקורות להלוואות במט"ח בריבית קבועה לזמן הארוך, החלת ההוראה על תושבי חוץ באופן גורף, תאלץ אותם לקחת הלוואות שקליות בריבית קבועה ובכך תגביר את הסיכון שלהם בשל חשיפתם לסיכוני מטבע, זאת בניגוד למטרת ההוראה שנועדה, כאמור, להפחתת הסיכון".

מה זה "LTV"?

loan to value - שיעור המימון משווי הנכס. מושג המבטא מהו שיעור ההלוואה מתוך שוויו של הנכס שנרכש. למשל, ברכישת דירה שעולה 1.5 מיליון שקל, משכנתה של 900 אלף שקל מייצגת LTV של 60%. ה-LTV הוא כרית הביטחון של הבנק. הואיל והלוואת המשכנתה מובטחת בשעבוד הנכס, הרי ירידת ערך הנכס פוגעת בבטוחה שבידי הבנק. במקרה של LTV בשיעור 60%, הרי שגם ירידה במחירי הדירות של 20% לא תשפיע על הבנק או תחייב אותו להפרשות מיוחדות. בעולם נהוג LTV של 80%; לפני 2007 ניתנו בארצות הברית הלוואות ב-LTV של 100%. בישראל ה-LTV הממוצע נמוך מ-60%

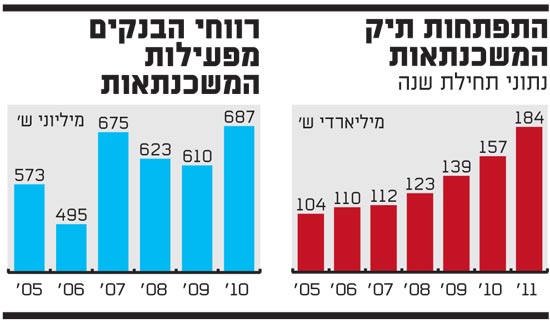

התפתחות תיק משכנתאות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.