מראשית השנה 45 חברות חדשות הנפיקו את מניותיהן לראשונה בבורסה בתל-אביב. הנפקות כאלה הן הזדמנות פז לציבור להפוך לבעלי מניות ושותפים בהצלחה של חברות שנראות מבטיחות עוד בשלב הפרטי של חייהן. למשל, בתי הזיקוק, אחד הגופים העשירים עוד מימיו המונופוליסטיים, הונפקו השנה, ונתנו למשקיעים הזדמנות להתחלק בעושר הזה. או גאון השקעות, חברת האחזקות שבני גאון מטפח כבר שנים ארוכות, מאז שנפרד ממנכ"לות כור.

לצד הפוטנציאל, במפגש הראשון של חברה פרטית עם הבורסה וציבור המשקיעים יש סיכון, שעלול לגרום הפסדים גדולים למשקיעים. חברות שמנפיקות לראשונה את מניותיהן נמצאות, בדרך כלל, בשלב מעבר עסקי, וזקוקות להון שהן מגייסות מהציבור כדי לממן אותו. האם הן יצליחו במעבר הזה? קשה לנבא.

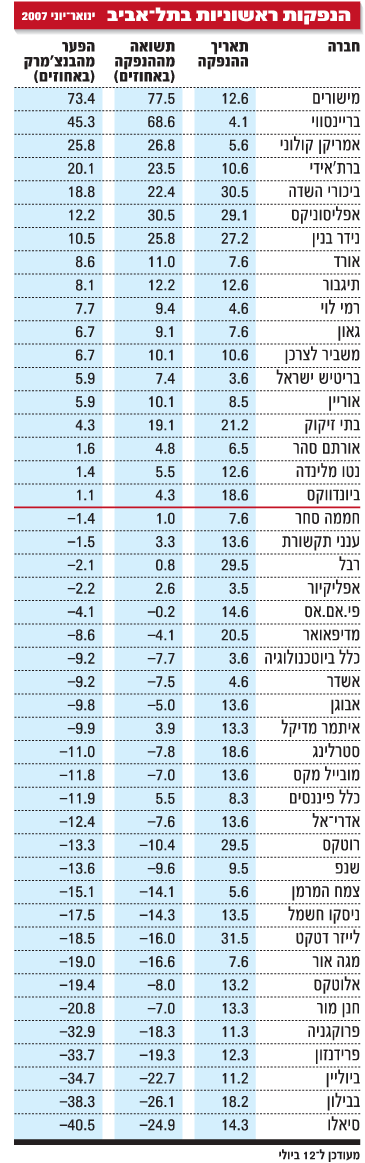

מבדיקת "גלובס" עולה כי מתוך אותן 45 חברות חדשות שהנפיקו השנה לראשונה בבורסה בתל-אביב, רק 18 חברות, 40% מהמנפיקות, הניבו מאז ההנפקה תשואה עודפת על מדדי היחס - מדד היתר ומדד תל-אביב 100. חלקן הניבו תשואות עודפות צנועות למדי, של מעט יותר מאחוז, שלא בהכרח מצדיקות את הקפיצה על העגלה הלא-בטוחה של הנפקה.

רוב החברות, 60% מהן, הניבו מאז הנפקתן תשואת חסר לעומת מדדי היחס הרלוונטיים. בחלקן תשואת החסר איננה כואבת, של אחוזים בודדים בלבד, אבל ברובן, מדובר בתשואת חסר משמעותית של 9%-40% (השיא של 40.5%- שמור לסיאלו).

חודש יוני היה עמוס בהנפקות. לא פחות מ-22 חברות הפכו לציבוריות. מבדיקת "גלובס" עולה שרק מחציתן הצליחו להכות את המדדים הרלוונטיים. המחצית השנייה הניבה תשואת חסר מאכזבת למשקיעים. 11 חברות הניבו תשואות עודפות על הבנצ'מרק של 1.1% (ביונדווקס) עד תשואה פנטסטית של 73.4% (חברת ייזום הנדל"ן מישורים). תשואות החסר הכואבות נעו בין 1.4% (חממה סחר) ל-19% (מגה אור).

מוקדם מדי לשפוט את ההנפקות של יוני. אם ננטרל אותן, נגלה שתשואת החסר הממוצעת של החברות שהנפיקו מראשית השנה היא 9.5%. ההשקעה בכל ההנפקות הראשוניות ביום המסחר הראשון שלהן הייתה מניבה למשקיעים תשואה ממוצעת מאכזבת של 0.6% בלבד, לעומת מדד תל-אביב 100 שהניב תשואה של 22.9% מתחילת השנה (כל הנתונים נכונים ל-12 ביולי).

האם יש מאפיינים מיוחדים לחברות שהכו את המדדים והשתלמו למשקיעים? את התשואה העודפת הגבוהה ביותר, של 73.4%, הניבה מישורים, חברת ייזום נדל"ן, שאפשר להעריך שמעבר למאפיינים הפרטיים שלה, נישאת עם הרוח הגבית של חברות נדל"ן בבורסה. כך ניתן להסביר 5 מבין 18 החברות שהניבו תשואת יתר מהנפקתן - כולן חברות נדל"ן.

4 חברות נוספות שייכות לז'אנר חברות החלום - חברות ציוד רפואי וביוטכנולוגיה. 4 אחרות הן חברות קמעונאיות, ענף שגם נהנה בשנים האחרונות ממומנטום חיובי. עוד 3 הן חברות שירותים, אחת היא חברת אחזקות שמספקת חשיפה לקמעונאות בעיקר (גאון אחזקות) והשאר חברות תעשייה (אחת מהן היא בז"ן).

החברות שהניבו תשואת חסר מגוונות גם כן, וחלקן נחשבו ערב ההנפקה למבטיחות. למשל כלל ביוטכנולוגיה (9.2%- לעומת מדד היחס מאז ההנפקה), איתמר מדיקל (9.9%-) וכלל פיננסים (11.9%-).

בסוף מאי פרסם בית ההשקעות אלטשולר-שחם מחקר שביצע, ובחן את ביצועי המניות שהונפקו במהלך 2006 וברבעון הראשון של 2007, מול מדדי היחס הרלוונטיים. המסקנה: השקעה במניה לאחר הנפקתה מניבה תשואת חסר לעומת ההשקעה במדד היחס. חשוב לסייג שהבדיקה נעשתה עד שנה לאחר ההנפקה, ולא לטווח ארוך יותר. באלטשולר-שחם מציינים שמאמרים תיאורטיים ואמפיריים שבוצעו ברחבי העולם העלו תוצאות דומות.

כלכלני הראל-פיא אומרים שלא ניתן לקבוע מהי נקודת הזמן הכי טובה להשקיע במניה מונפקת וצעירה יחסית. הם ממליצים לבחון כל הנפקה לגופה, לפי מספר כללים שמסייעים להכריע האם ההנפקה צפויה להיות הצלחה או כישלון:

1. מבנה ההנפקה: יש מספר אפשרויות למבנה. הנפקת מניות, בה בדיקת הכדאיות נשענת על הערכות השווי של החברה; הנפקת אג"ח, שנוחה לתמחור על בסיס אג"חים דומות, בהנחה שהיא מדורגת על ידי חברת דירוג. באג"ח לא מדורגות יש חשיבות גבוהה למחקר של החברה וליכולת הפירעון שלה; והנפקה משולבת של אג"ח ומניות. כעיקרון, אומרים בהראל-פיא, ככל שרכיב המניות בהנפקה קטן יותר כך גדל הסיכוי להרוויח ממנה.

2. תנאי ההנפקה: כדי לזהות הנפקה טובה צריך לעבור על תנאי כל מרכיבי החבילה ולשכלל אותם כאוגדה אחת. יש דרכים באמצעותן החברות מעלות את כדאיות ההשקעה במניותיהן חדשות. למשל, הנפקת מניות במכפיל נמוך ביחס לענף; הנפקת אג"ח בדיסקאונט שמגדיל את התשואה האפקטיבית; הוספת אופציות למניות/אג"ח בחינם; עמלות התחייבות מוקדמת ועמלת הפצה למשקיעים המוסדיים.

3. איכות ההנהלה: קשה להעריך איכות של הנהלה חדשה בשוק ההון, אך אם בעלי החברה מוכרים בשוק והם שותפים בחברות ציבוריות אחרות, קל יותר להעריך את כישוריהם, והשוק בדרך כלל יעניק לאותן חברה פרמיה (או שידרוש דיסקאונט) על סמך ביצועיהם בעבר.

4. הצלחת השלב המוסדי: כישלון המכרז המוסדי הוא סימן רע, ואחריו רוב הסיכויים שרמת הביקושים תהיה נמוכה גם במכרז הציבורי. במצב כזה, החתמים למעשה נתקעים עם הסחורה כחלק מההתחייבות שלהם, וברוב המקרים מוכרים את המניה בימיה הראשונים בבורסה ומביאים לירידת ערכה. הנפקה בה המכרז המוסדי לא זוכה ל-80% התחייבות מוקדמת, מקטינה משמעותית את הסיכוי להרוויח.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.