הבועה מתחילה להתנפח רק עכשיו

משבר הסאב-פריים, הוא האחרון בסדרה של משברים שאיימו להפיל את שוק ההון. המשבר תפס את כל הבורסות במחירי שיא והזין את הפחדים של כולנו מפני מפולת שתתחיל בתחום לא מוכר ולא מובן ותתפשט לכל עבר כמו אש בשדה קוצים.

זה לא קרה, ומי שרץ להגן על השקעותיו וברח החוצה, מצא את עצמו, תוך זמן קצר, עומד מול שווקים חזקים, שעולים בעקבות נתונים כלכליים משופרים.

אין פלא שלרבים ברחבי העולם היווה המשבר האחרון, סוג של ניעור. בבחינת, "מה דאגנו, מה חששנו, יצאנו פראיירים ". ככה בדיוק נוצרת בועה.

אנשים נוטים לחשוב בטעות ששווקים מתמוטטים כשהמניות מתחילות להיסחר במחירים גבוהים, ממש לא! בשוק הון בריא מחירי המניות יהיו תמיד יקרים. זו הסיבה שהוקמו שווקי ההון מלכתחילה כדי לאפשר למשקיעים לקבל מחירים טובים יותר עבור המניות שלהם.

שווקי הון נופלים כאשר משקיעים זהירים מתייאשים מההתנהגות הזהירה שאינה מתגמלת ומשתכנעים שהפחד לא משתלם. אז תופס את מקום הפחד, תאוות הבצע והבועה מתחילה להתנפח.

1998 הייתה שנה רצופה במשברים ברחבי העולם. משבר השווקים המתעוררים שפרץ במזרח אסיה בסוף 1997 התפשט לרוסיה, שהודיעה על שמיטת חובות ב-40 מיליארד דולר. בנוסף, מחירי הסחורות ובראשם הנפט קרסו, קרן הגידור "לונג טרם קפיטל" התמוטטה וכלכלת יפאן ספגה מהלומה רצינית.

אבל, 1998 הסתיימה באקורד חיובי. יו"ר הפדרל ריזרב דאז, אלן גריספאן, חשש ממיתון עולמי ובחר להגיב באופן ברור ומיידי. הוא הוריד את הריבית ב- 0.75% בשלוש הורדות תוך שבעה שבועות. זו הייתה קריאת כיוון ברורה לשווקים והפחד החל להתפוגג. מזכיר לכם משהו?

1999 הייתה כבר שנה בלתי נשכחת. העולם חגג את סופו של המילניום עם עליה של 85% בנאסד"ק ו-25% במדד הדאו ג'ונס. זו השנה בה התנפחה בועת הטכנולוגיה לרמות שלא נראו מאז, ולצידה התנפחו בועות רבות נוספות. הבועות התנפצו לבסוף בשנת 2000 והביאו בהתנפצותן למיתון כלל עולמי.

קשה שלא למצוא הקבלה בין התהליכים שעברו על השווקים בסוף שנות התשעים והמהלכים שעוברים על השווקים בימים אלו.

אנו מעריכים כי שווקי ההון בעולם אינם מנופחים כעת. אבל, אנו קוראים את ההערכות לראלי סוף שנה בשווקים ומזהים את חוסר הפחד שמתחיל לחלחל לקבלת ההחלטות. לכן, אנו סבורים שיש סכנה שב-2008 תתפתח בשווקים בועה. בכל זאת, כבר עבר כמעט עשור מאז שראינו אחת כזו.

מניות

שוק המניות בארץ וגם שווקי ההון בעולם אינם נמצאים ברמה מנופחת, אך קיים סיכון שהם יהפכו להיות מנופחים כבר בקרוב.

מתוך ההערכה שיהיה קשה מאוד לזהות את הנקודה המדויקת שבה יהפכו השווקים להיות מנופחים יתר על המידה (אולי לאחר האולימפיאדה בסין), אנו סבורים שיש להקדים ולהקטין חשיפה במעט ולעבור למניות מסוכנות פחות.

המלצתנו:

לנצל את העליות כדי להקטין במעט את החשיפה למניות .

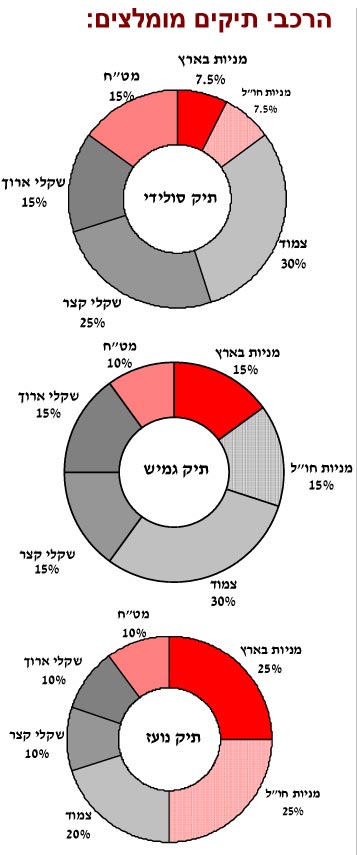

סולידי שקלי

פערי התשואה בין אגרות החוב השקליות ל-10 שנים לבין אגרות החוב הדולריות התכווצו כבר ל - 1.0% מ-1.7% שם היו רק לפני חודש. אנו סבורים שמגמת התכווצות הפערים לא תיפסק כל עוד האינפלציה בארץ תמשיך להיות נמוכה ומגמת הורדת הריבית בארה"ב תימשך.

מאידך, החשש מפני עליה ברמת האינפלציה הוא אמיתי. הדולר הנמוך עוזר למתן את הלחצים האינפלציוניים שבאים מכיוון הייקור במחירי הסחורות והגידול בכסף הפנוי שיש לאנשים, בעקבות הצמיחה במשק. גם חילוקי הדעות סביב שנת השמיטה עלולים לגרום לייקור במחירי הירקות והפירות ולעליה במדד המחירים.

המלצתנו:

להקטין מח"מ באגרות חוב מסוג שחר, ולשלב עם אג"חים צמודים, להגנה מפני אינפלציה.

מט"ח

למרות שלשער של 4 שקלים לדולר אין שום משמעות כלכלית, אנו רואים כי השוק בכל זאת מתכנס לשווי משקל ברמת המחירים הזאת. אנו סבורים שהדולר יישאר ברמה זאת בתקופה הקרובה, אך הוא עלול לרדת במידה ותהליך הורדת הריבית בארה"ב יימשך.

המלצתנו:

להחזיק פוזיציה נמוכה בדולר.

הסתייגות:

אין לראות בדף זה כייעוץ לרכישה או מכירת נכסים פיננסיים. המלצה זו אינה מתחשבת בצרכיו ובנתוניו הפיננסיים של כל אדם. העושה שימוש כל שהוא בהמלצה זו, עושה זאת על אחריותו בלבד.

הסתייגות:

אין לראות בדף זה כייעוץ לרכישה או מכירת נכסים פיננסיים. המלצה זו אינה מתחשבת בצרכיו ובנתוניו הפיננסיים של כל אדם. העושה שימוש כל שהוא בהמלצה זו, עושה זאת על אחריותו בלבד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.