"מה שקורה עם ה-IFRS מתחיל להלחיץ, במיוחד כשבוחנים את הסקטור הבנקאי. במצב החדש, בנקים עלולים להגיע למצב שבו יקבלו החלטות בנושא הלוואות על בסיס נתונים פחות נכונים מבעבר, והתוצאה תהיה ירידה בוודאות וגידול הסיכון", כך מזהיר רו"ח שלומי שוב, המשיק השבוע את הכרך השני של ספרו "חשבונאות פיננסית חדשה: IFRS" (הוצאת "גלובס").

לקראת השקת הספר היום, במכללה למינהל, ערך שוב ניתוח מפורט, שנועד לזהות ממצאים ומסקנות ראשוניים, הנובעים מאימוץ ה-IFRS בישראל (שלי פלד וטל בן-בסט סייעו באיסוף הנתונים). הניתוח נעשה על יותר מ-100 חברות ציבוריות בישראל, מהגדולות בכל ענף, והתבסס על הדיווח במסגרת דוח הדירקטוריון לרבעון השני של השנה, שבו נדרשו החברות הציבוריות לספק התייחסות להשלכות וההשפעות העיקריות של יישום התקינה הבינלאומית בשנת 2008.

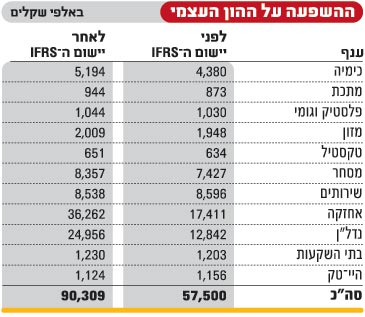

גידול בהון העצמי

מנתוני הניתוח עולה, כי ה-IFRS יוצר שינוי משמעותי מבחינה מאזנית: גידול ממוצע של כ-57 אחוזים בהון העצמי, כאשר בנטרול זכויות מיעוט, מדובר בגידול ממוצע של כ-12 אחוזים וגידול של כ-20 אחוזים בעודפים. עוד נמצא, כי הגידול הממוצע ברווח התפעולי הינו כ-20 אחוזים ומקורו בעיקר משימוש במודל השווי ההוגן. הממצאים מורים, כי אלמלא השפעת הסעיף הזה, השינוי ברווח התפעולי היה שולי יחסית.

הניתוח מראה, כי ההשפעות המשמעותיות ביותר של ה-IFRS נובעות מהטיפול החשבונאי בנדל"ן להשקעה, הצגת זכויות מיעוט, טיפול בכתבי אופציות ומרכיב המרה של אגרות חוב להמרה צמודים, שינוי שיטת ההכרה בהכנסה של קבלנים יזמים והשימוש בשווי הוגן כעלות נחשבת של רכוש קבוע ונדל"ן להשקעה.

המעבר ל-IFRS מביא ל"הצפת ערך" לבעלי המניות ולהעברת ערך מבעלי החוב לבעלי המניות, שכן השינויים המאזניים צפויים להשפיע על גידול ביכולת חלוקות הדיבידנדים על-ידי החברות הציבוריות, בעיקר בענף הנדל"ן. אף שמבחינה ריאלית אין כל שינוי בעסקי החברות, החלפת השפה תאפשר לחברות לחלק סכומים יותר גדולים כדיבידנד. זו יכולה להיות הסיבה לכך, שמרבית החברות אשר בחרו מרצונן לבצע אימוץ מוקדם של ה-IFRS בדוחות הכספיים של 2006, שייכות למגזר הנדל"ן המניב.

לגבי ענף הבנייה, הניתוח הציף את ההשלכות הקשות, הנובעות מהמעבר. אם בעבר, ההכנסה הוכרה לאחר חתימה על חוזה המכירה ובהתאם לקצב התקדמות העבודות, על-פי ה-IFRS ההכרה בהכנסה תהיה רק עם מסירת הדירה. הניתוח מראה, כי שינוי שיטת ההכרה יביא לקיטון של עשרות עד מאות אחוזים ברווחי חברות הבנייה. שוב, שמדגיש כי למרות הכל, ה-IFRS מנסה להציג נתונים יותר רלוונטיים ומגדיל את אחריות ההנהלה ורואי-החשבון לדיווחים, מזהה את השלכות המעבר על הפעילות המשקית. "אחרי שחוויתי עם לקוחות שונים את תהליך הכניסה ל-IFRS, אני חייב לציין שהבעיות לא פשוטות", הוא מבהיר.

הבנקים יעבדו בלי נתונים

"הבנקים ימשיכו לתת אשראי ללקוחות, אבל הם לא יידעו על איזה בסיס לעשות זאת", אומר שוב ומתייחס להיעלמות דוחות הסולו מעולם ה-IFRS. הדוחות לפי ה-IFRS מציגים את הישות הכלכלית כקבוצה, אך אינם מספקים נתונים מלאים על החברות הבנות או המוחזקות.

שוב: "פתאום אנחנו מגלים, שגם מגזר נותני האשראי נתקל בקשיים בעקבות ה-IFRS. מבחינתם, דוחות סולו היו הכול. הבנקים נשענו על דוחות סולו, כדי לקבוע איזה הלוואות לתת, לאילו מטרות לתת אותן, מה גובהן, באיזו ריבית הן יינתנו. כל התפיסה שלהם מבוססת על כוח ההחזר של החברה עצמה, בהתבסס על דוחות הסולו שלה. עכשיו הנתונים הללו לא קיימים. נכון, שרשות ני"ע מחייבת להציג ביאור על ביצועי החברה, אבל זו לא אותה רמה של פירוט נתונים, וזה לא פותר את המצב שבו נשמטה הקרקע של מתן האשראי".

התקינה הבינלאומית ליברלית יותר מגישות אחרות ונותנת מקום נרחב לשיקול הדעת של המדווחים. דווקא הליברליות הזו מקשה על היכולת לבצע השוואות. אם לבנק אין נתוני סולו, קשה לו לבצע השוואות, ולפיכך קשה לו לבנות מסד נתונים אמינים לקבלת החלטות. וכך, על אף שהמעבר לשפה אחידה יאפשר גידול מסוים ביכולת לבצע השוואות ברמה הגלובלית, יהיה קושי בביצוע השוואות בין חברות באותו אזור או מגזר.

"מבחינה עסקית, לבנקים יהיה קושי גדול", מבהיר שוב. "נכון, שהם יכולים לדרוש באופן תיאורטי, שהחברה תספק להם דוח סולו כתנאי להלוואה, אבל החברה תוכל להגיד תודה, וללכת לבנק אחר. זה החשש הגדול שלהם - לאבד לקוחות. זה הביזנס שלהם, וכדי לעמוד בתחרות, הם יהיו חייבים להמשיך לתת הלוואות. התוצאה תהיה גידול הסיכון".

ייתכן, כי כחלק אינטגרלי מההיערכות ל-IFRS, צריכים הבנקים לבצע תהליך מעמיק של שינוי תפיסות העבודה שלהם, "אבל הם לא יכולים לעשות את זה. זו בעיה", קובע שוב. המשמעות של שינוי כזה היא, למשל, שינוי התפיסה של היחסים הפיננסיים ("הקובננט") שהבנק דורש לראות אצל החברה, לפני שהוא מאשר הלוואה. תחת כללי ה-IFRS, ניצבת מול הבנק אותה חברה, שלא עברה שינוי מהותי, ורק בגלל שינוי השפה - היא עשויה להיות שווה יותר, לאור שינוי הנתונים החשבונאיים והיחס בין החוב לבין ההון העצמי של החברה. איך אמורים הבנקים להתייחס לשינוי הזה? לא ברור. "ייתכן, שבהלוואות החדשות הבנקים יוכלו לדרוש מהחברות דרישות אחרות, אבל יש להם קושי לעשות זאת לגבי ההלוואות הקיימות".

גם המשקיעים בבעיה

לא רק הבנקים בבעיה. המשקיעים, הבוחרים איזו מניה לקנות לפי נתוני הרווח החשבונאי, לא יודעים איך להתייחס לנתונים המופיעים בדוחות החדשים. לדוגמה, בזק, שבה השימוש בשווי הוגן של רכוש קבוע כ"עלות נחשבת" הגדיל בעשרות אחוזים את הרווח המדווח שלה. דוגמה אחרת, ששוב מנתח בעבודתו, היא של ארגמן תעשיות. החברה המתעסקת בטקסטיל ופועלת גם ברומניה, רכשה שם לפני מספר שנים מפעל ייצור בכמה מיליוני דולרים. החברה מתכוונת להשתמש בשווי הוגן כ"עלות נחשבת" של הרכוש הקבוע ליום 1 בינואר 2007. צעד זה יגדיל את ערך המקרקעין שלה ב-72.5 מיליון שקל. המשמעות תהיה הכפלה פי 4 של ההון העצמי של החברה, שלמעשה לא עברה שינוי מהותי. הפעולה הטכנית, הקשורה למעבר לדיווח לפי IFRS, העניקה לחברה מתנה חד-פעמית.

עכשיו, כתוצאה מהמצב החדש, ניצבת החברה מול הבנקים שלה במעמד שונה מבעבר. "יש משמעות אדירה לנתון של ההון העצמי, ונתון זה השתנה עכשיו באופן מהותי הודות למעבר", מבהיר שוב. "הבנק, שנותן עכשיו הלוואה לארגמן, נמצא במצב פחות טוב מבעבר, כי היחסים הפיננסיים השתנו לחלוטין, למרות שהחברה לא השתנתה".

* ייתכן, שלבנק יש בעיה, אבל מבחינת המשק יש יתרון גדול. חברה כמו ארגמן, ששווה יותר בשל הקרקע שלה, תוכל לקבל הלוואות טובות יותר, בריבית נמוכה יותר, וזה יסייע לפעילותה. ברמה המשקית, דוגמאות כאלו יכולות להניע את גלגלי התעשייה.

"זה נכון, בתנאי שהמספרים נכונים, ובתנאי שלא יתברר בדיעבד, שהייתה טעות ענקית, כמו בסיפור קרדן, שהודיעה השבוע, כי בגלל טעות בהערכת השווי של מרכיב המרה באג"ח שהנפיקה בשנת 2005, תיאלץ למחוק כ-50 מיליון שקל מרווחיה ל-18 החודשים האחרונים. קרדן נאלצו לעשות רי-סטייטמנט של 50 מיליון שקל. זה כמחצית הרווח שלהם. זה בום אדיר שנבע מטעות. זה משפיע על כולם, על החברה, על הבנקים, וגם על המשקיעים. תחשבי מה עם אותו משקיע שקנה מניות של קרדן? פתאום לוקחים לו בחזרה 50 מיליון שקל!

"על פניו, זה נראה בעייתי, אבל זה עולם אפשרי. אם היינו בטוחים ב-100% בערכים החדשים, שמוצגים עתה במסגרת הדיווח על-פי התקינה הבינ"ל, המצב היה מצוין. אבל אנחנו לא יכולים להיות בטוחים!"

הניתוח שעשה בחודשים האחרונים, לא הרגיע את שוב. "נכון, עד עכשיו, שוקי ההון מגיבים טוב ל-IFRS. ומה הלאה? ימים יגידו. צריך לזכור, שה-IFRS נכנס במצב של גאות כלכלית, וכולם מאושרים. כל עוד הכול בסדר, לא יצוצו הסוגיות הללו. אבל אם הגאות הכלכלית תיעצר, או אם יהיו בעיות עם חברות ספציפיות, יתחילו תגובות קשות וכולם יתחילו לחפש אשמים. בנדל"ן להשקעה מדובר בהבדלים ענקיים, ואם יהיו ירידות, נשמע גורמים שונים שיעלו את האפשרות שלפני שנה או לפני רבעון הייתה טעות שמאי. זה ממש מפחיד".

הבעיה של חוק החברות

לדעת שוב, "IFRS מסתכל, כנראה, מנקודת המבט של בעלי המניות ולא מנקודת מבטם של בעלי החוב. לא תמיד רואים אצל קובעי תקנים ביטוי מלא לצרכים של כל הגורמים במשק. התוצאה היא, שבעלי החוב עלולים להיפגע, ולו רק בגלל חלוקת הדיבידנד. מספיק שבעלי המניות יוכלו לחלק ביניהם עוד שקל אחד, רק בגלל שינוי השפה ולא בגלל שינוי מהותי, כדי שתהיה פגיעה בבעלי החוב. כי בסופו של דבר, החברה נותרה אותה חברה. לא קרה בה שינוי".

* יש חשש שבעלי המניות יחגגו בעזרת ה-IFRS וימהרו "לעשות קופה" כאן ועכשיו.

"נכון, אבל צריך להכיר בכך שיש כללי משחק מסוימים. בעלי השליטה לוקחים הלוואות, כדי לקנות את החברות. הם צריכים להחזיר הלוואות. הם צריכים להיפגש עם הכסף. זה עולם של אינטרסים לגיטימיים. כל משרדי עורכי הדין הוציאו חוות-דעת המתירות לחלק דיבידנדים בעידן ה-IFRS. אם יש כאן בעיה, אין זה תפקידם של בעלי השליטה לפתור אותה, אלא תפקיד המדינה".

לדעת שוב, IFRS מאיר בעיה אפשרית בחוק החברות. "הנתון החשבונאי של עודפים לא נולד כבסיס לחלוקת דיבידנדים. אפשר לבוא ולהגיד - IFRS, סליחה, טעית, אתה מסתכל יותר על בעלי ההון מאשר על בעלי החוב. אבל בשום מקום בעולם החשבונאות לא הייתה כוונה להישען על עודפים כבסיס לחלוקת דיבידנד. הפעולה הזו קשורה לחוק החברות, וחוק החברות צריך להתמודד עם זה. ייתכן, שחוק החברות צריך לפתור את הבעיה באמצעות בנייה של מודל אחר לחלוקת דיבידנדים, למשל, סבירות להחזר חובות או סבירות לפשיטות רגל".

* בסיכומו של דבר, לפי הניסיון שנצבר עד עכשיו, האם ה-IFRS יעשה טוב לכלכלה או רק לכיסים של בעלי המניות?

"אני לא יודע אם אפשר לענות על השאלה. בסופו של דבר, החברה היא אותה חברה. רק השפה משתנה. לכאורה, בגלל העברת הערך, בעלי החוב מפסידים ובעלי ההון מרוויחים. אבל בעלי העסק לא מרוויחים על חשבון אף אחד, כי בפועל יש הערכה שהחברה שווה יותר.

"נראה, כי IFRS מאפשר לקבל נתונים רבים יותר לפי השווי ההוגן, כולל הערכות מקצועיות. אבל זה לא מדויק, כי הבנקים, למשל, לא סומכים על הנתונים שמספקים להם, ומפעילים שמאים משלהם. התמונה מורכבת".

התמודדות הבנקים עם המצב החדש מהווה אתגר גדול. לכל אפיק שהבנקים יבחרו יהיו השלכות משקיות רחבות. אם הבנקים יבחרו להיות זהירים מאוד במתן הלוואות, הדבר עלול לתקוע את גלגלי המשק. אם, לעומת זאת, ימשיכו לתת הלוואות למרות היעדר נתונים, הגברת הסיכון עלולה לסכן את המשק כולו. "בכל מקרה, כל עוד הגאות תימשך, המצב יהיה טוב", אומר שוב. "אם יהיה מיתון וערך הנדל"ן יירד, למשל, עלול להיות משבר".